(一)驱动因素一:人口红利

中国约14亿人口,巨大的人口基数是消费增长的市场基础,人均消费的微小提高反映到总量都是可观的数字。人口结构是影响消费的一个比较重要的变量。20 世纪 50 年代末至90 年代末是我国婴儿出生的高峰期,这一代人正在步入20-60岁这个年龄段,是中国生产、消费、投资的主力。

同时,两大新兴消费群体不断扩大,出现一些新的消费特征。一是中产阶级;二是“90”、“00”后。他们共同的特征是:具有很强的消费欲望,崇尚品牌和品质消费,同时追求具有自我表现和独特风格的个性化消费。

我国人口结构变化:主力消费群体增加

- | 2004 | 2008 | 2012 | 2016 |

60岁以上 | 11.4% | 12.77% | 14.33% | 16.65% |

35-64 | 40.62% | 44.96% | 43.1% | 43.59% |

20-34 | 22.82% | 20.3% | 24.48% | 23.6% |

10-19 | 17.02% | 14.6% | 11.89% | 10.54% |

主力消费人群 | 63.44% | 65.26% | 67.58% | 67.19% |

城镇人口比重 | 41.78% | 46.99% | 52.57% | 57.35% |

数据来源:公开资料整理

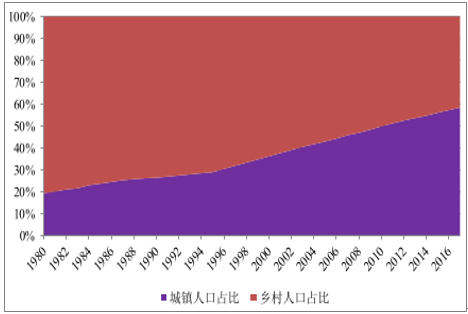

(二)驱动因素二:城镇化率提升

城市人口比农村人口有更强的消费意愿与能力,城市化加速是拉动消费的一个重要因素。城镇化率提升可以带动专业化、工厂化食品加工产业的迅速发展。1980-2016 年,我国城镇人口占比从 19%提升至 59%,城镇化进程快速发展。发达国家城镇人口比重超 60%,美国城镇人口比重已经超 90%,预计中国城镇化率仍将进一步提升。

我国城镇、农村人口占比变化

数据来源:公开资料整理

(三)驱动因素三:居民收入增加

人均可支配收入增速较快, 居民购买力提升。自 2014 年以来,城镇居民的可支配收入保持较快增速,其中二三线城市居民的财产性收入也有明显的增长。2016年城镇居民人均可支配收入同比增长 7.76%,可支配收入的持续增长对消费者的消费意愿和能力产生正面的影响。根据 BCG 报告预测,未来 5 年国内消费增长将主要由快速扩大的上层中产阶级和富裕阶级所拉动。2020 年,上层中产和富裕家庭数量占中国家庭总数的比例将从 18%提升到 29%,购买力增加有望进一步驱动消费升级。

城镇居民人均可支配收入及增速

数据来源:公开资料整理

城镇和农村居民恩格尔系数不断降低

数据来源:公开资料整理

BCG中国财富报告

分类 | 定义 | 2010 | 2015 | 2020E | 未来五年CAGR |

富裕人群 | 家庭月可支配收入24000元以上 | 1% | 3% | 6% | 16.9% |

上层中产阶层 | 家庭月可支配收入12500-24000元 | 6% | 14% | 23% | 12.3% |

中产阶层 | 家庭月均可支配收入8300-12500元 | 14% | 20% | 24% | 5.8% |

新兴中产阶层 | 家庭月均可支配收入5200-8300元 | 26% | 28% | 25% | 0.4% |

准中产与低收入阶层 | 家庭月均可支配收入5200元以下 | 53% | 34% | 22% | -6.2% |

数据来源:公开资料整理

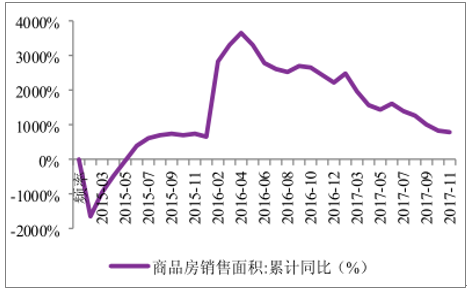

(四)驱动力四:地产销售回落

地产销售增速回落,可选消费有望受益。根据历史数据,在房地产销售上行周期,居民耐用消费品的支出增速会有明显回升,而对应的非耐用消费品支出增速则有明显下降。可以判断房地产销售增长对居民消费存在一定的挤出作用。随着各地房地产降温政策的进一步延续,很多潜在买房需求被压制,挤出效应减弱下可选消费品支出的因素会不断减弱。部分消费品类的中高端产品的需求有望提升,顺应了消费升级的大趋势。

房地产销售增速回落

数据来源:公开资料整理

住房销售与非耐用消费品增速负相关

数据来源:公开资料整理

(五)驱动因素五:生活方式的改变

餐饮行业景气复苏,电商渠道驱动外卖增长。现代生活的快节奏使得人们外出就餐机会增加,餐饮行业景气回升带动相关食品饮料类产品的销售。受益于中国电商的高速发展,一线电商渠道占比较高,二三四线城市渗透率也在不断加快。越来越多消费者选择较外卖或外出用餐,高效便捷的外食外卖市场有望进一步扩容。

限额以上企业餐饮收入总额及增速

数据来源:公开资料整理

外卖市场发展迅速

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)