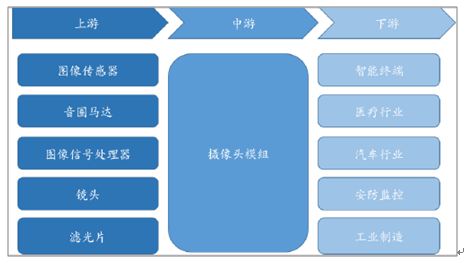

摄像头具有静态图像捕捉、视频摄像等功能,是重要的成像设备,主要由镜头、马达、滤光片、图像传感器、图像信号处理器(ISP,ImageSignalProcess)等部分组成。工作原理大致为:景象通过镜头生成光学图像投射至图像传感器并被转为电信号,电信号经过模拟/数字(A/D,Analog/Digital)转换并送至ISP芯片进行处理,最后通过系统处理由显示器显示。镜头、图像传感器和图像信号处理器是关键部件。

摄像头产业链上游零部件主要有镜头、微型马达、电路板、图像传感器、图像信号处理器、滤光片、支架等。中游是摄像头模组的制造。下游是智能手机、平板电脑、笔记本电脑、PC、视频会议、视频监控、车载、工业、娱乐、医疗等应用领域。

摄像头产业链

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国双摄像头市场分析预测及投资前景预测报告》

一、摄像头行业竞争格局分析

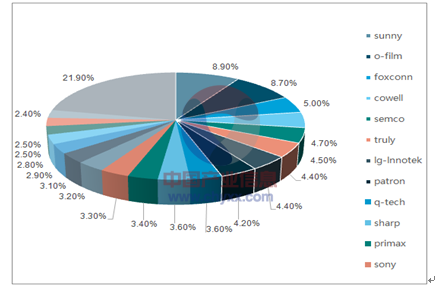

国内外生产摄像头模组的企业众多,主要分布在中国大陆、台湾、日本、韩国。自动化生产的模组产品具有一致性高、品质稳定的特点,是与规模较大的下游厂商合作的门槛之一。但是由于高端产品生产线设备昂贵,对生产车间环境要求苛刻,同时需要多年技术和经验积累才能保证良率,因此行业内具备高端模组生产能力的厂商数量有限。目前下游市场集中度上升,摄像头模组需求亦逐渐集中,竞争更加激烈,大者恒大的趋势愈发明显。根据客户群和模组厂商的技术、资金实力,LG-Inotek、索尼、舜宇光学、欧菲科技、三星电机、丘钛、信利、东聚等为第一阵营,其他模组厂为第二阵营。总体来说摄像头模组厂商较多,市场比较分散。

近年来摄像头模组产业逐渐往大陆转移。从2015H1到2016H1国内摄像头模组厂商市场份额进一步扩大。舜宇光学市场占比从7.1%增到8.9%,欧菲科技从7.1%增至8.7%,丘钛从3.2%增至3.6%,信利从3.8%增至4.4%。高伟(Cowell)、LG、Sharp等则有所下降。全球前十位有四家中国大陆厂商。自动对焦(含VCM和OIS)的模组已经占到主摄像头七成以上份额,是产品技术含量和附加值最高的部分。自动对焦模组市场份额占比前五有三家中国大陆厂商,舜宇光学13.4%、欧菲科技12.1%、丘钛7.4%,合计32.9%。

市场需求旺盛带动部分厂商扩产。同时由于竞争激烈,部分厂商开始退出,如光宝将旗下手机、PC及平板相关相机模组业务出售给立讯集团旗下立景创新。

2016年上半年全球模组厂商市场占比(含前后摄)

资料来源:公开资料整理

2016年预计全球AF模组(含VCM及OIS)市场占比

资料来源:公开资料整理

摄像头模组封装技术有CSP(Chip Scale Package)、COB(Chip On Board)、COF(ChipOnFlex)、FC(FlipChip)等。CSP和COP是主要的封装方式。CSP封装是通过表面贴装(SMT)工艺将芯片贴装在模组基板上,主要针对低端产品。CSP的优点在于封装段由前段制程完成,由于有玻璃覆盖,对洁净度要求较低,还有良率高、制程时间短、制成产品成本低的优势。缺点是光线穿透率不足、制成模组高度较高、增加了玻璃盖板的成本。COB封装工艺是通过金属线邦定将芯片贴装在模组基板上。COB工艺具有制成模组体积小、高度低等优势。缺点是对洁净度要求严格、生产设备成本高、制程时间长。COB是目前的主流工艺,单条产线投资约1000万元。

苹果曾采用COB技术封装的摄像头模组,从iPhone 5开始采用倒装芯片(FC,FlipChip)封装。该技术中芯片到基座之间路径最短,为高速信号提供了良好的传输路径。由于不使用引线框架或塑料管壳,重量和外形尺寸也有所减小,现阶段全球最小、最薄的摄像头封装即采用该技术。在全面屏趋势下,摄像头小型化越发重要。FC封装技术理应是高屏占比手机摄像头封装的首选。但是由于研发资金和实力不足,许多厂商尚未掌握FC封装技术。同时FC封装技术成本较高,终端客户为其买单意愿不强,此外还有二级材料陶瓷基板稀少等问题,致使许多企业想储备该技术也有心无力。苹果是迄今全球唯一采用该技术的手机公司。苹果iPhone采用的FC封装工艺由索尼、LG-Inotek、夏普、高伟等国际大型模组厂商提供。欧菲科技通过收购索尼华南获得FC封装技术进入苹果供应链,为新一代

iPhone前置摄像头供货。富士康、东聚等都有针对FC封装的技术储备。

全面屏对小型化提出了更高要求,国内厂商也在积极研发摄像头小型化封装工艺。舜宇光学研发的MOB(MoldingOnBoard)和MOC(MoldingOnChip)封装工艺已批量运用于全面屏手机前置摄像头,vivo X20、麦芒6等全面屏手机均有采用。丘钛科技也开始采用MOC封装工艺量产前置摄像头。欧菲科技研发了CMP(ChipMoldingPackage)封装技术。

随着摄像头像素提升、集成光学防抖功能等,对制造精度要求越来越高。高性能摄像头的制作通常采用光学主动对准设备(AA机,AAMachine,ActiveAlignmentMachine)。AA机在组装每一个零部件时将检测被组装的半成品,根据被组装的半成品的情况主动对准,将零部件组装到位,从而改善产品一致性,也为更高阶产品的封装创造可能。

未来手机摄像头会朝着小型化、专业化、智能化发展。全面屏进一步提升了小型化的需求,目前主要通过封装技术实现。未来具备相关技术的模组厂商竞争力更强。像素、芯片、镜头和软件等各方面的发展不断提升手机摄像头专业性,未来将由以往单纯追求高像素转为高像素+双摄+算法以及3D摄像头+算法的发展路径。摄像头还会和人工智能结合,成为手机人工智能的重要组成部分。

二、摄像头行业移动终端情况分析

2000年夏普联合日本移动运营商J-PHONE发布了首款内置11万像素CCD摄像头的手机,但由于像素过低,并没有被广泛使用。2002年诺基亚发布其第一款内置摄像头手机拉开了手机摄像技术普及的序幕。移动终端是摄像头最重要的应用领域,带动摄像头模组市场不断增长。

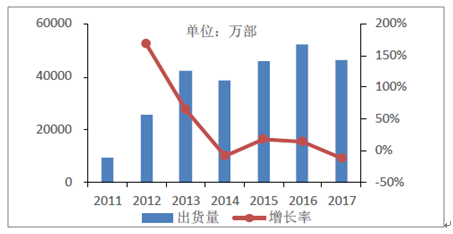

2017年全球智能手机出货量14.65亿部,同比增长-0.3%。预计2022年出货量将达到16.8亿部,2017~2022年年复合增长率为2.8%。 2017年中国智能手机出货量4.61亿部,同比增长-11.5%。

2009~2017年全球智能手机出货量及增长率

资料来源:公开资料整理

2011~2017年中国智能手机出货量及增长率

资料来源:公开资料整理

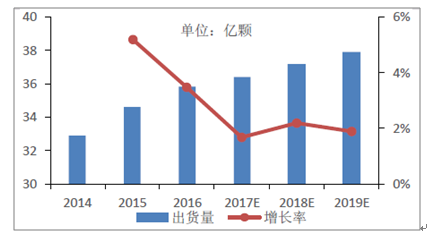

2017年全球手机摄像头模组消费量36.4亿颗,同比增长约1.7%。未来仍将保持个位数的增速。前、后摄像头成为智能手机的标配,带动了模组出货量增长。像素高低是决定成像质量优劣的关键因素,高像素摄像头逐渐渗透。目前千万像素已经成为后置摄像头的主力配置。前置摄像头的主流配置是500~800万像素,自拍、美颜等消费需求正在带动前置摄像头向更高像素升级。2012年全球智能手机8M以下像素摄像头超过90%,2016年8M以上像素占比超过50%,预计2017年将超过70%。

2014~2019年全球手机摄像头模组消费量和增长率

资料来源:公开资料整理

像素大幅提升之后,单纯提高像素所带来的成像效果的改善逐渐减小。双/多摄、广角、超薄、大光圈、光学防抖(OIS)、相位检测自动对焦(PDAF)等技术被开发出来。3D感测也开始兴起,目前还处于起步阶段。

双摄像头通过增加一个摄像头,在不增加摄像头厚度的情况下,可以实现拍照的虚化、光学广角和大范围变焦等功能。2011年LG发布了第一款支持双摄的手机,HTC、360、酷派等亦陆续推出双摄手机。由于智能手机技术及摄像头像素等方面的限制,2016年双摄手机才逐渐被消费者接受,iPhone 7 Plus搭载双摄进一步确定了该趋势。

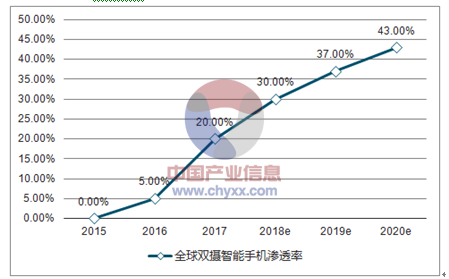

预计2017年智能手机双摄出货量超过3亿部,渗透率约20%。华为、vivo等国产手机将是主要推动力,双摄已经成为各大品牌旗舰机型的标配。多摄技术也在发展之中,华为(三摄)、诺基亚(五摄)等厂商有相关计划。

3D感测技术已经成熟,之前主要用于工业和医疗等高端市场,在iPhone的带动下,其在消费领域的应用开始加速。Yole预计2017年将达到18.73亿美元,同比增长41%,2020年将达到90.34亿美元,年复合增长率37%。

2015~2020年全球双摄智能手机渗透率

资料来源:公开资料整理

2011~2022年3D成像设备市场规模

资料来源:公开资料整理

三、ADAS逐渐渗透,车载摄像头前景看好

2016年全球汽车销量9385万辆,同比增长4.7%。2016年全球乘用车销量6946万辆,同比增长4.8%。2016年中国汽车产量和销量分别为2811.9、2802.8万辆,同比分别增长14.5%、13.7%,产销总量创历史新高,连续八年蝉联全球第一。2017年中国汽车销量约2890万辆,同比增长约3%。

无人驾驶是地面交通的发展方向。目前尚处于辅助驾驶阶段,ADAS系统(AdvancedDriver Assistance System)正逐渐兴起。车载摄像头的监控功能是ADAS的重要组成部分。高端汽车摄像头多达8个,例如:特斯拉Autopilot包含3个前置、2个侧面、3个后置摄像头。未来车内、侧视摄像头也会进一步渗透。

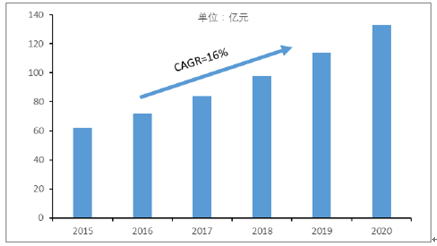

车载是摄像头产品的第二大市场, 2016年全球车载摄像头出货量约为4019万颗,2020年将达8277万颗,年复合增长率19.8%。2015年全球车载摄像头的市场规模62亿元,预计2020年将达到133亿元,年复合增长率16%。主要市场是北美、欧洲、亚太等地,北美市场最大,亚太地区将成为增长最快的市场。智研咨询预计未来普及辅助驾驶后,单车摄像头平均配备量达4颗以上,市场规模有望达680亿元。

2016~2020年全球车载摄像头出货量

资料来源:公开资料整理

2016~2020年全球车载摄像头市场规模

资料来源:公开资料整理

按照安装位置车载摄像头可分为前视、后视、侧视、车内监控,目前前、后视的使用频率最高。前视可分为单镜头、双镜头与多镜头方案。尽管多镜头方案更有优势,但是由于技术和成本原因,短期内单镜头仍将是主流。

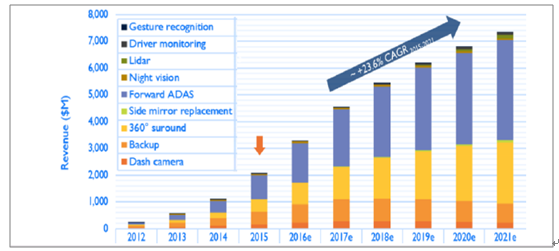

前置ADAS是车载摄像头现在及未来均是最大的细分市场。360°环视、汽车后视摄像头分列二、三位。此外还有小部分市场来自摄像头识别、驾驶监控、夜视系统、行车记录、对后视镜进行摄像头取代等。

2012~2021年全球车载相机各应用市场规模

资料来源:公开资料整理

车载摄像头市场投入较高、投资时间长,更加注重安全性和可靠性,进入前装市场难度较大,一旦进入供应链则难以被更换。车载摄像头模组厂商主要有松下、索尼、法雷奥、Fujistu-ten、大陆、博世、奥托立夫等。国内有欧菲科技、舜宇光学、台湾同致电子、深圳豪恩、苏州智华等。

四、安防摄像头保持增长,高清、网络化是发展方向

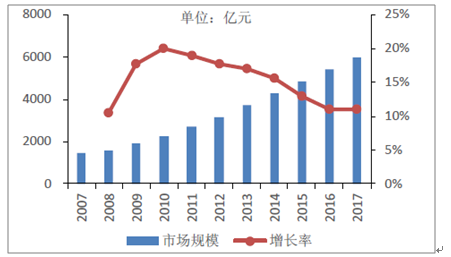

2017年全球安防产品产值292亿美元,同比增长2.7%。2017年中国安防行业2017年市场规模6000亿元,同比增长11%。视频监控处于安防系统核心位置,在安防产品中产值的占比最大,在40%~50%之间。我国已发展成为全球安防视频监控最大的市场之一。

2016年全球专业安全摄像机出货量超过1亿台,比2015年成长约14%,但由于受到激烈的价格竞争,预计2017年全球视频监控设备市场成长放缓,增长约7%。虽然安防监控产业整体成长速度趋缓,但应用于智能家居的监控产品将逐渐兴起,未来有望成为具有市场价值和规模的新兴产业。

2010~2017年全球安防产品产值

资料来源:公开资料整理

2007~2017年中国安防行业市场规模

资料来源:公开资料整理

近年来我国安防视频监控行业发展很快。2013年中国CCTV和视频监控制造市场总量约为58.5亿美元,预计2016、2018年市场规模分别为87.6、103.5亿美元。2013~2018年的复合增长率为12.1%。

2013~2018年中国CCTV和视频监控制造市场规模及增长率

资料来源:公开资料整理

安防视频监控行业在技术方面向数字化、网络化、高清化、行业化、智能化、集成化等方向发展。安防视频监控正从“看得见”转向“看得清”。目前视频监控大多数只起到记录、事故发生后回放查询的作用。在高清监控所拥有的清晰画面中可以实现智能分析,对监控场景中的人或物进行识别和判断,就异常现象进行提示或报警,化被动为主动,消隐患于未然。未来民用安防、智慧城市、互联网安防、安防新技术与传统行业的结合将会是快速发展的领域。同时全球安防行业的资源整合速度将加快,以提高竞争力。

目前高清摄像机主要厂商有:三星、索尼、松下、霍尼韦尔、安讯士、博世、施耐德电气、LG、海康威视、大华股份等。我国安防监控产品与发达国家的差距日益缩小。在安防监控的高清时代,由海康威视、大华股份、中威电子、天地伟业等企业自主研发的高清监控产品打破了欧美日韩企业占据主导的局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国ADAS摄像头行业发展前景分析及市场需求预测报告

《2024-2030年中国ADAS摄像头行业发展前景分析及市场需求预测报告》共七章,包含CMOS传感器厂商,系统集成厂商,芯片与算法厂商Mobileye等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。