镜头是指由不同透镜组合而成的系统,是摄像模组的重要组成部分,对成像效果起着至关重要的作用。镜头主要决定画面清晰度(画面清透度、光线、远近景)、图像显示范围,同时影响硬件支持的最高像素。镜片可用玻璃或塑胶两种材质制作。玻璃镜片透光和成像效果好,但成本较高,镀膜后的玻璃镜片效果更好。塑胶镜片抗震性较好、成本低、适合量产,但透光和成像稍逊色于玻璃晶片。透镜数量越多,成像效果相对更好,但成本和厚度相应增加。

数码相机、投影机、手机、电脑、汽车、安防摄像头等都需要镜头。尤其是手机镜头需求增长惊人。随着数码相机、投影机、平板电脑、PC、智能手机等镜头产品需求逐渐饱和,市场朝向安防监控、穿戴式装置、医疗、车用等方向发展。

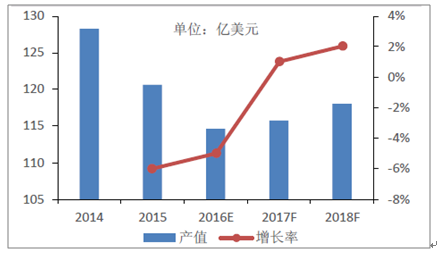

镜头属于光学元器件, 2015年全球精密光学元器件产值116.89 亿美元,2016年为115亿美元,同比下降5%。预计2017、2018年分别增长1%、2%,市场规模分别为116、118亿美元。总体而言市场规模较为稳定。

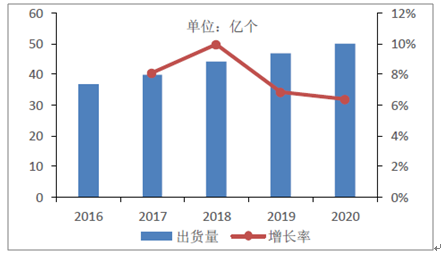

2017年全球光学镜头出货量约40亿颗左右,同比增长约8%。预计2020年出货量有望达到50亿

2014~2018年全球精密光学元件产值及增长率

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国红外夜视镜头市场现状分析及投资前景预测报告》

2016~2020年全球光学镜头出货量及增长率

资料来源:公开资料整理

一、镜头行业智能移动终端发展情况分析预测

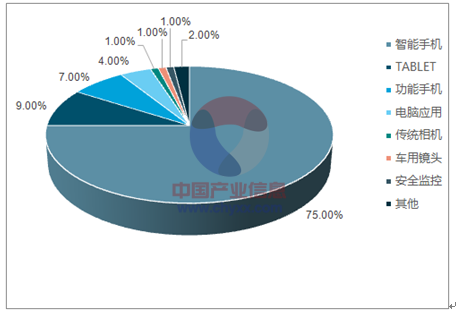

智能移动终端是光学镜头需求主力,出货量占比达到90%(智能手机、功能手机、平板电脑),这其中又以智能手机占比最高,达到75%。双摄将会是重要成长动力。电脑应用类产品出货量占比仅4%。可交换式镜头、一体成型DSC、运动摄影机等传统摄影设备比重持续下滑,总计占比1.3%。车用、安全监控镜头持续稳定成长,但从整体出货量占比来看,比重变化不大,维持在1~2%左右。其他则包括机器视觉、VR/AR、投影机、体感游戏机、医用内视镜、显微镜、望远镜等,合计占比约2%。

在2015年全球光学镜头公司市场份额占比中,台湾的大立光遥遥领先,占比高达35%,第二是舜宇光学(10%),第三是玉晶光电(9%)。随后是SEKONIX(6%)、关东辰美(6%)、KOLEN(4%)、DIOSTECH(3%)、三星电机(3%)。

2017年全球光学镜头各领域出货量占比

资料来源:公开资料整理

应用多元化是镜头产业持续成长数十年的主要原因,其中消费型应用最为重要,传统相机自1975年发展至2010年达到高峰,照相手机自2000年以来仍持续成长。

受到光电应用产品轻、薄、短、小发展趋势的影响,光学元件的设计随之往轻、薄、短、小的方向发展。光学元件(镜片)多为光电产品之介面,光学元件产品朝着高精密、高研磨及镀膜技术方向发展。在产品的光学系统设计上,开始使用非球面镜片取代球面镜片,以使光学系统简化。

全球光学元器件产业主要集中在德国、日本、韩国和台湾地区。德国有悠久的光学元器件的研究与制造历史,莱卡(Leica)和卡尔•蔡司(Carl Zeiss)是光学元组件巨头。日本光学元器件的品质仍逊于德国,但凭借性价比优势逐渐占居优势,主要生产企业有佳能(Canon)、尼康(Nikon)、富士(Fuji)、奥林巴斯(Olympus)、智能泰(Chinontec)、关东辰美等。日本光学技术逐渐扩散到邻近国家和地区,使台湾、韩国以及中国大陆光学元器件生产规模日益扩大。

1、手机镜头是主要增长动力

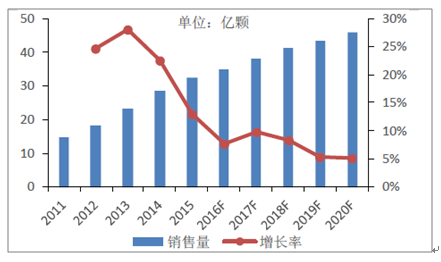

手机镜头是出货量最大的市场,竞争也非常激烈。2016年全球手机镜头销售量约34.82亿颗,同比增长约8%。预计2017年将达到38.2亿件,同比增长10%。2020年将达到45.79亿颗。

2016年全球手机镜头销售额33.24亿美元,同比增长8%。预计2017年将达到37.75亿美元,同比增长14%。

2012~2020年全球手机镜头销售量与增长率

资料来源:公开资料整理

2012~2020年全球手机镜头销售额与增长率

资料来源:公开资料整理

手机摄像头由过去单镜头变成前置+后置的双镜头,带动了出货量成长。智能手机市场竞争白热化带动光学镜头像素应用提升。入门机种逐渐由800万像素提升至1300万像素,1300万像素已变成中阶机种且逐渐普及化。互联网消费调研中心(ZDC)估计2016 年中国手机厂商对800 万像素以上镜头的需求量为5.4 亿颗,2017、2018年分别为6.5、7.8 亿颗。2016年底能够提供800万以上像素手机镜头的光学厂只有台湾大立光和玉晶光电、韩国的世高光、日本关东辰美和中国大陆的舜宇光学。2018年双摄将进一步渗透,带动高阶镜头需求量增长,这给有能力制造高阶镜头的厂商带来了机会。为了满足市场旺盛的需求,大立光、舜宇光学等厂商还有扩产。

2015年全球手机镜头市场份额占比中,大立光位居第一位(35%),随后依次是舜宇光学(10%)、玉晶光电(9%)、世高光(6%)、关东辰美(6%)、KOLEN(4%)、DIOSTECH(3%)、三星电机(3%)、POWERGROUP(2%)、UNIONTECH(2%)。手机镜头市场份额占比与光学镜头相似,可能与手机(功能机+智能机)占据光学镜头83%的出货量有关。

手机摄像头镜头市场集中度较高,前五大厂商占据了66%的份额。行业技术门槛高,市场基本上被台、日、韩厂商所瓜分,高端镜头被三地所垄断。

2015~2017年中国手机厂商对高像素镜头需求量

资料来源:公开资料整理

手机摄像头对体积和价格的要求较高,手机镜头也往轻薄短小、廉价的方向发展,多选用塑胶材质。镜头品质和制程管理越发严格。消费者对高分辨率、大广角、大光圈的需求带动镜头镜片数量增加。高端机型多采用6P塑胶镜头,7P仍处于设计导入阶段。

玻璃混合镜头有望成为未来手机镜头市场的主流方案。混合镜头不仅厚度薄,还能实现传统塑胶镜头无法实现的大光圈、低失真、成像更清晰等光学效果。3D感测模组发射端高温问题导致普通塑胶镜头无法承受,采用玻塑混 合镜头是解讯方案之一。

二、数码相机出货量持续下滑

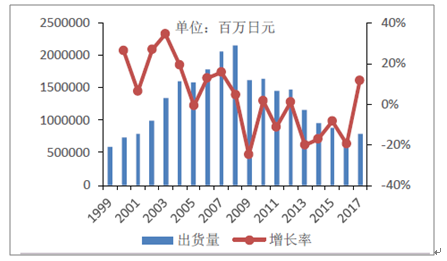

2011年日本CIPA成员全球相机出货量达到最高点1.21亿台,随后在手机相机的冲击下迅速衰退。2013年出货量0.63亿台,下滑近50%。2016年已经下降至2419万台,同比增长-32%。2017年出货量2497万台,略有回升

1999~2017年全球CIPA成员相机出货量

资料来源:公开资料整理

2014~2017年全球CIPA成员相机出货价值量

资料来源:公开资料整理

从产品结构来看,出货量下降的主要是内置镜头相机,可换镜头相机也有下跌,但跌幅不大。由于技术上的限制,智能手机目前无法取代高端数码相机,尼康、佳能等大厂已积极转向此领域。各厂商也在开发新的市场,包括汽车镜头、监控系统等。数码相机镜头主要厂商有施耐德、莱卡、蔡司、佳能、尼康、富士龙、腾龙、适马、柯美、索尼、奥林巴斯、宾得

三、车载镜头行业市场发展规模分析预测

车载镜头是指安装在汽车上以实现各种功能的光学镜头,主要包括内视、后视、前视、侧视、环视镜头等。作为车载摄像头的主要部件,车载镜头市场也正在迅速发展。

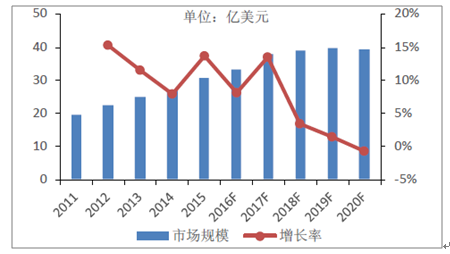

2017年全球车载镜头销售量8414万颗,同比增长20%。2020年将达到1.17亿颗。2017年全球车载镜头市场规模4.28亿美元,同比增长32%。2020年将达到6亿美元。

2012~2020年全球车载镜头销售量

资料来源:公开资料整理

2011~2020年全球车载镜头市场规模

资料来源:公开资料整理

由于室外环境严苛,车载镜头在形状上要有良好的热稳定性,所以镜头主要使用玻璃而非塑胶材质。同时使用寿命要求更高。车载镜头产品在往高可靠性、超广角、小畸变、红外夜视、防水防雾等方向发展。车载镜头价格约为手机镜头的5~6倍。

车载镜头以非球面玻璃镜片为主。与塑胶镜片相比,非球面玻璃镜片具备较好的透光率、工作温度范围较广、耐刮度也较佳。非球面玻璃镜片的加工技术主要分为三种。第一种是超精密加工,包括钻石切削(SPDT)、钻石轮磨、电解抛光等,主要用于超高精密度的镜片制造。第二种系光学机械加工,包括传统研磨抛光、CNC研磨抛光等。这两种制造方式皆需人工磨制,工时长且产能有限,成本高昂。第三种模具制压技术,又称为模造技术,是目前的主流技术。此技术在程序上较简单,也较经济,但技术门槛较高。目前拥有此技术且打入车厂的厂商并不多,包括HOYA、朝日(Asahi)、亚光、佳凌等。

目前涉足车载镜头行业的企业大多是传统的相机镜头生产商,包括SEKONIX、FUJIFILM、舜宇光学、大立光电、玉晶光电、联合光电、先进光电等。

四、安防镜头持续增长,国内开始突破高端市场

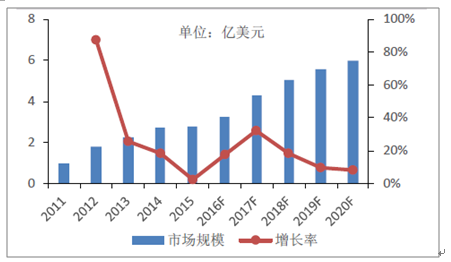

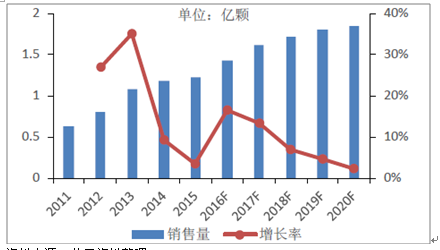

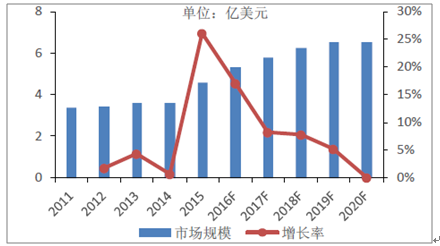

2016年全球安防镜头销售量为1.42亿颗,同比增长16%。2017年将达到1.61亿颗,同比增长13%。2020年将达到1.84亿颗。

2016年全球安防镜头市场规模为5.33亿美元,同增长17%。2017年将达到5.77亿美元,同比增长8%。2020年将达到6.53亿美元。

2011~2020年全球安防镜头销售量

资料来源:公开资料整理

2011~2020年全球安防镜头市场规模

资料来源:公开资料整理

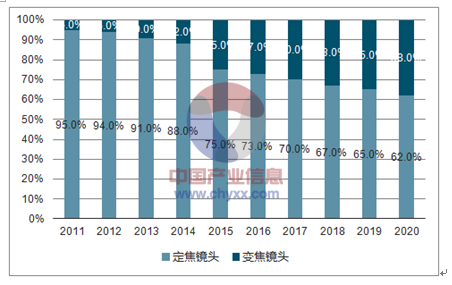

预计安防镜头中变焦镜头的出货量占比将从2015年的25%不断上升,2020年占比将达到38%,其中3倍变焦镜头出货量占比将由2015年的20%提升至2020年的30%。镜头的分辨率也将不断提升。1080P的安防镜头出货量占比将由2015年的65%提高至2020年的72%。

2011~2020年全球安防光学变焦、定焦镜头占比

资料来源:公开资料整理

2011~2020年全球安防光学镜头出货量结构

资料来源:公开资料整理

安防视频监控领域相关技术的快速发展带动光学镜头产业不断升级。安防视频监控产品正朝着高清化、网络化、智能化方向发展,未来云计算和大数据技术的深化运用将使得该类产品的应用范围不断拓宽。安防视频监控产品的发展趋势将对光学镜头的成像质量提出更高的要求,镜头产品在光学防抖、大倍率变焦、超大光圈、透雾、红外夜视、超广角、高可靠性等技术水平方面的要求正变得日益突出。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)