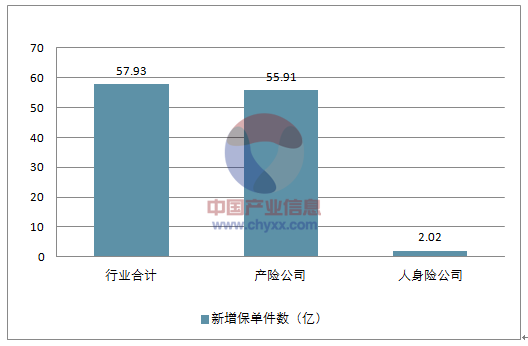

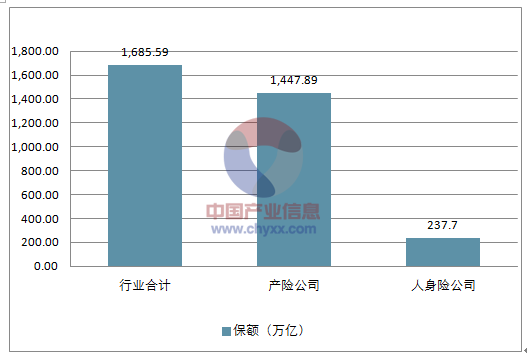

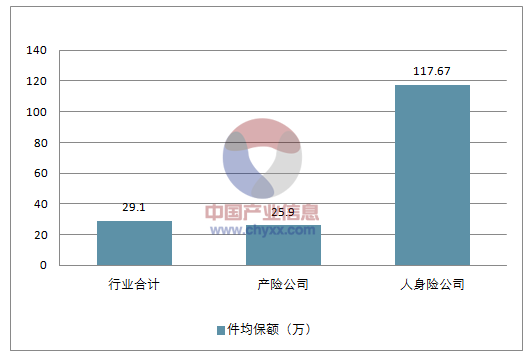

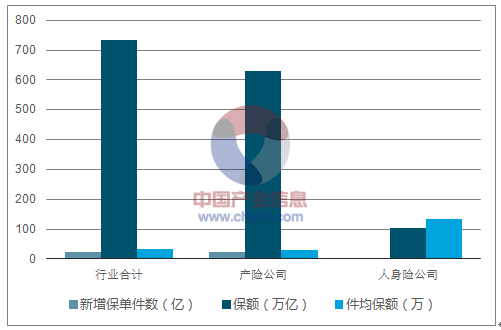

2018年1 月银保监会开始公布风险保障金额与新增保单件数。 2018 年 1-3 月,保险行业提供风险保障金额 1,685.59 万亿元,新增保单件数 57.93 亿件, 其中产险公司保额1,447.89 万亿, 55.91 亿件保单,件均保额 25.90 万;人身险公司累计新增保额 237.70万亿, 2.02 亿件保单,件均保额 117.67 万。 从险种来看,寿险保单件均保额在 25.39万,健康险件均保额在 37.63 万,意外险件均保额在 86.26 万,考虑到短期医疗险等险种的因素,人身险公司售卖的重疾险保额或更高。 3 月单月新增业务中,寿险件保额 较 2 月有提升较快,达到 38.5 万,健康险大幅提升至 55.31 万,意外险件均保额下滑至 69.54 万。

2018年1-3月各险类新增保单件数

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国分红寿险市场深度评估及未来发展趋势报告》

2018年1-3月各险类风险保障金额

资料来源:公开资料整理

2018年1-3月各险类风险件均保额

资料来源:公开资料整理

2018年1-3月保险业分险种保障金额和新增保单件数

分险种 | 新增保单件数(亿) | 保额(万亿) | 件均保额(万) |

车险 | 1.09 | 48.80 | 44.77 |

责任险 | 14.19 | 160.84 | 11.33 |

农险 | - | 1.09 | - |

货运险 | 12.18 | - | - |

保证险 | 4.37 | - | - |

寿险 | 0.31 | 7.87 | 25.39 |

普通寿险 | 0.15 | - | - |

健康险 | 5.71 | 214.86 | 37.63 |

意外险 | 10.31 | 889.35 | 86.26 |

资料来源:公开资料整理

2018年2月单月风险保障金额和新增保单件数

资料来源:公开资料整理

2018年3月单月风险保障金额和新增保单件数

资料来源:公开资料整理

2018年单月风险保障金额和新增保单件数

2018年2月分险种 | 新增保单件数(亿) | 保额(万亿) | 件均保额(万) | 2018年3月分险种 | 新增保单件数(亿) | 保额(万亿) | 件均保额(万) |

车险 | 0.27 | 11.93 | 44.19 | 车险 | 0.38 | 16.80 | 44.21 |

责任险 | 2.98 | 83.15 | 27.90 | 责任险 | 5.70 | 40.58 | 7.12 |

农险 | - | 0.11 | - | 农险 | - | 0.76 | - |

货运险 | 2.58 | - | - | 货运险 | 3.54 | - | - |

保证险 | 0.85 | - | - | 保证险 | 1.86 | - | - |

寿险 | 0.06 | 1.55 | 25.83 | 寿险 | 0.10 | 3.85 | 38.50 |

普通寿险 | 0.04 | - | - | - | 0.05 | - | - |

健康险 | 1.55 | 42.28 | 27.28 | 健康险 | 2.09 | 115.59 | 55.31 |

意外险 | 2.47 | 290.00 | 117.41 | 意外险 | 4.56 | 317.10 | 69.54 |

资料来源:公开资料整理

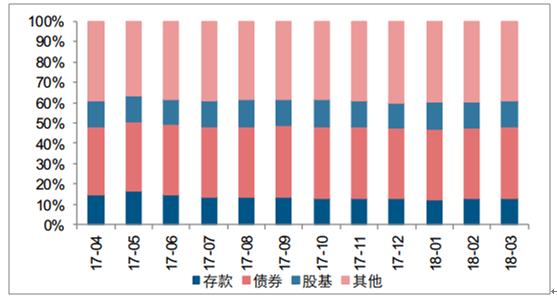

二、债券资产占比情况分析

2018 年 3 月, 行业资金运用规模 15.26 万亿,其中银行存款、债券、股票基金和其他类资产分别占比 13.22%(前值 12.72%)、 35.26%(前值 34.94%)、 12.46%(前值12.84%)和 39.06%(前值 39.49%)。从占比来看, 存款、债券的占比分别提升 0.50、0.32 个百分点, 股基、 其他占比分别下降 0.38、 0.43 个百分点

险资资金运用规模及同比表现(单位:亿元, %)

资料来源:公开资料整理

险资资金运用结构变化(单位: %)

资料来源:公开资料整理

三、寿险集中度情况分析

2018 年 3 月,财险集中度保持稳定,人身险略有下滑。财险保费收入占比前五和前十的市场份额分别为 74.35%(前值 74.22%)和 85.73%(前值 85.49%),前五和前十较上月分别提升 0.12、 0.25 个百分点,人身险保费收入占比前五和前十的市场份额分别为 56.98%(前值 58.40%)和 74.75%(前值 75.99%),前五和前十较上月分别下滑1.42、 1.24 个百分点。

具体公司层面来看,财险公司中,人保、平安、太保依旧保持前三名,分别创造保费收入 1060.61、 632.17、 311.43 亿元,市场份额分别为 34.32%(前值 32.78%)、 20.46%(前值 21.66%)和 10.08%(前值 10.30%), 其他财险公司大体保持稳定。人身险方面, 国寿、新华市占率有所提升,平安、太保市占率略有下滑。国寿、平安寿、太保和新华的市场份额分别为 22.14%(前值 19.93%)、 16.59%(前值 18.95%)、 8.12%(前值 8.37%)和 3.59%(前值 3.28%),四家合计占比 50.44%( 前值 50.53%),有所下滑。

2018 年 3 月财产/人身保险公司原保险保费收入前 10 名(单位:亿元)

人身险公司 | 保费收入(亿元) | 市场份额 | 财产险公司 | 保费收入(亿元) | 市场份额 |

国寿股份 | 2434.17 | 22.14% | 人保股份 | 1060.61 | 34.32% |

平安寿 | 1823.61 | 16.59% | 平安财 | 632.17 | 20.46% |

太保寿 | 893.24 | 8.12% | 太保财 | 311.43 | 10.08% |

人保寿险 | 567.71 | 5.16% | 国寿财产 | 179.59 | 5.81% |

太平人寿 | 546.08 | 4.97% | 大地财产 | 113.80 | 3.68% |

前五合计占比 | 6264.81 | 56.98% | 前五合计占比 | 2297.60 | 74.35% |

华夏人寿 | 505.86 | 4.60% | 中华联合 | 105.26 | 3.41% |

泰康 | 457.25 | 4.16% | 阳光财产 | 90.37 | 2.92% |

新华 | 394.34 | 3.59% | 太平保险 | 61.44 | 1.99% |

富德生命人寿 | 324.28 | 2.95% | 小计 | 50.76 | 1.64% |

国华 | 271.59 | 2.47% | 天安 | 44.10 | 1.43% |

前十合计占比 | 8218.13 | 74.75% | 前十合计占比 | 2649.53 | 85.73% |

资料来源:公开资料整理

四、上市险企 4 月保费增速情况分析

2018 年 4 月国寿、平安、太保和新华月度保费收入同比增速分别为 46.08%(57.74%),21.72%(前值 19.87%)、 14.89%(前值 16.79%) 和 17.86%(前值 2.34%)。国寿、平安仍保持较高增速,新华增速提升较快,太保增速略有滑落。

公司保费收入变动情况(单位:亿元)

人身险 | 4月月度保费 | 3月月度保费 | 4月月度同比 | 3月月度同比 |

中国人寿 | 324.83 | 888.24 | 46.08% | 57.74% |

平安寿险 | 310.98 | 353.80 | 22.20% | 20.01% |

太保寿险 | 87.61 | 243.67 | 13.23% | 14.41% |

新华保险 | 75.69 | 140.16 | 17.86% | 2.34% |

产险 | 4月月度保费 | 3月月度保费 | 4月月度同比 | 3月月度同比 |

平安产险 | 188.18 | 210.52 | 15.71% | 17.48% |

太保产险 | 95.96 | 111.51 | 16.44% | 22.34% |

公司合计 | 4月月度保费 | 3月月度保费 | 4月月度同比 | 3月月度同比 |

中国平安 | 529.58 | 601.02 | 21.72% | 19.87% |

中国太保 | 183.57 | 355.18 | 14.89% | 16.79% |

资料来源:公开资料整理

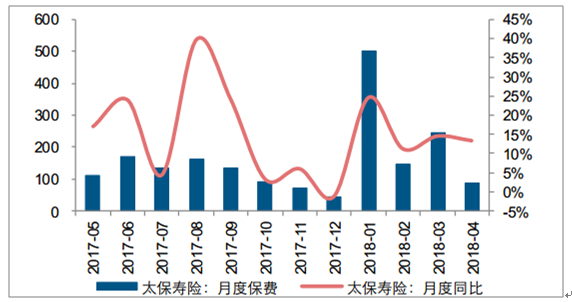

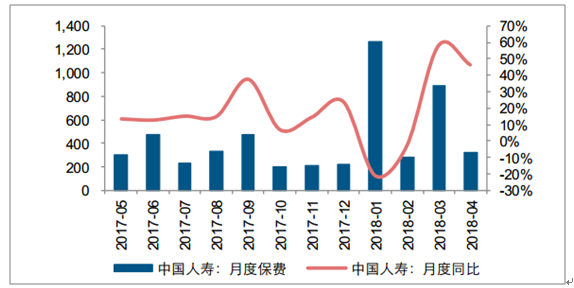

五、寿险保费同比增速及结构情况分析

2018 年 4 月上市险企人身险月度保费同比增速较上月普遍有所提升;具体数据来看,国寿、平安、太保和新华月度保费收入同比增速分别为 46.08%(57.74%), 22.20%(前值 20.01%)、 13.23%(前值 14.41%) 和 17.86%(前值 2.34%)。 除国寿、太保增速小幅下降外, 平安、新华寿险保费同比增速均有所提高

中国太保寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

中国平安寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

中国人寿寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

新华保险寿险保费及增速变动(单位:亿元)

资料来源:公开资料整理

保费结构来看, 平安寿险在 2018 年 4 月累计新单保费同比增速为-9.2%,相比上月-11.6%有所回暖, 其中个险渠道的新单保费同比增速为-11.2%(上月为-12.3%),占总保费比例较去年下滑 11.7 个百分点。 另外,续期保费实现 48.6%的高增长, 拉动作用明显。

中国平安寿险保费渠道结构(单位:亿元)

寿险业务 | 2018年4月 | 2017年4月 | 同比 | 2018年4月占比 | 2017年4月占比 |

个人寿险 | 2,158.47 | 1,774.60 | 21.6% | 96.4% | 96.1% |

新业务 | 710.80 | 800.21 | -11.2% | 31.7% | 43.4% |

续期业务 | 1,447.66 | 974.39 | 48.6% | 64.7% | 52.8% |

团体保险 | 80.40 | 71.31 | 12.8% | 3.6% | 3.9% |

新业务 | 80.31 | 71.26 | 12.7% | 3.6% | 3.9% |

续期业务 | 0.09 | 0.05 | 99.6% | 0.0% | 0.0% |

合计 | 2,238.86 | 1,845.91 | 21.3% | 100.0% | 100.0% |

新单保费 | 791.11 | 871.47 | -9.2% | 35.3% | 47.2% |

续期保费 | 1,447.75 | 974.44 | 48.6% | 64.7% | 52.8% |

资料来源:公开资料整理

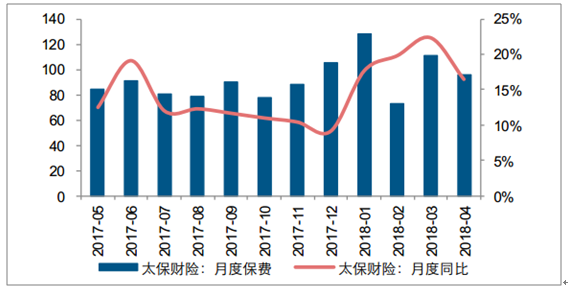

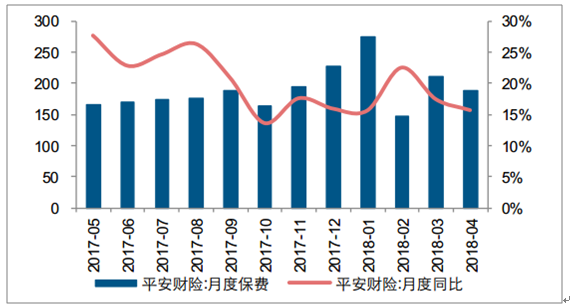

八、产险增速走势分析

2018 年 4 月产险月度保费同比增速较高。 平安产险、太保产险 4 月单月同比增速分别为 15.71%(前值 17.48%)和 16.44%(前值 22.34%),依然保持 10%以上的较高水平。

中国太保产险月度保费及其增速(单位:亿元)

资料来源:公开资料整理

中国平安产险月度保费及其增速(单位:亿元)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国寿险行业市场全景调研及未来趋势研判报告

《2024-2030年中国寿险行业市场全景调研及未来趋势研判报告》共十二章,包含中国保险市场三巨头分析,2024-2030年中国寿险业的发展前景、风险及应对措施,2024-2030年中国寿险业的发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国寿险电销行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国寿险原保费、赔款金额及主要企业经营对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国寿险行业发展回顾及在新经济环境下的寿险营销策略分析[图]](http://img.chyxx.com/2022/02/349160X1AA_m.jpg?x-oss-process=style/w320)

![2021年中国寿险业务保费收入、赔付规模及发展前景分析[图]](http://img.chyxx.com/2021/08/N11285F2WA_m.png?x-oss-process=style/w320)