钢铁,民族工业的脊梁,全球工业化进展中最支柱的产业之一。作为一种含碳量约 0.02%~2.11%的铁碳合金,因其强度与可塑性较好且成本适中的特点,钢铁成为了目前人类最普遍应用的材料之一。

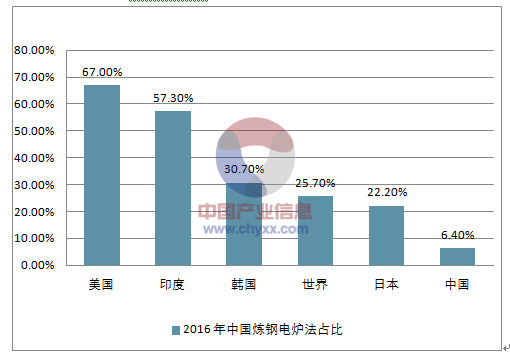

2016 年中国炼钢电炉法占比仅 6.40%,位居全球相对低位水平

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国钢铁市场专项调研及发展趋势研究报告》

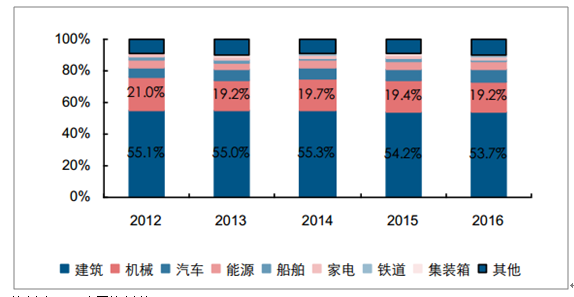

大类角度上,钢铁下游约 55%分布在建筑类, 30%分布在大工业,因此钢铁的发展历史某种角度上就代表了全球工业化演变的一个缩影。

钢材下游需求主要集中在建筑、机械、汽车

资料来源:公开资料整理

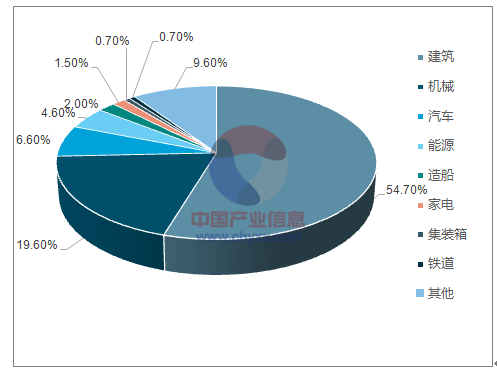

建筑、机械耗钢需求占比达 74.3%

资料来源:公开资料整理

经历了近二十年的发展,中国目前粗钢产量占比已经达到全球一半,可以说,近二十年全球大宗品的需求增量主要来自于中国城镇化的发展。

一、钢铁行业发展现状分析

(一)、、钢铁行业资产及集中度情况分析

资产重,是行业最大的特点之一。这导致行业固定资产投资粘性较大的同时固定成本又较高,而行业集中度较低使得其供给结构在固定成本较高的背景下类似“囚徒博弈”。这就意味着理论上,行业内的单个个体从自身利益最大化的角度出发,只要可变成本没有亏损,都应该将开工率打到较为饱满的状态,联盟难度较大 。

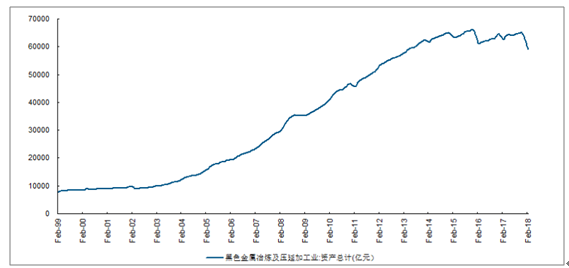

2017 年黑色金属冶炼及压延行业资产总额达到 6.38 万亿

资料来源:公开资料整理

(二)、钢铁行业收入占比情况分析

2017 年全国黑色金属冶炼及压延行业总收入约 6.7 万亿元,导致行业所牵连的其他领域较广,相关的就业、税收、债务等都是钢铁行业所带来的外部性。

2017 年黑色金属冶炼及压延全行业收入 6.74 万亿元

资料来源:公开资料整理

(三)、钢铁行业需求情况分析

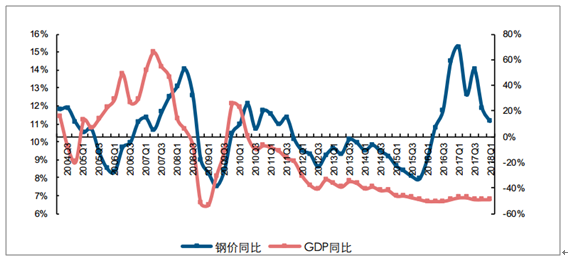

从经济学的基本原理角度讲,供需决定了一个行业的核心走势。根据对行业供给的分析来看,类似完全竞争的行业格局使得供给调整偏滞后,且难以形成自发性的价格联盟。因此需求的变化就成为过去行业研究的最重要指标 。

中国钢价的每一轮起伏周期均与国内经济周期完美契合

资料来源:公开资料整理

(四)、钢铁行库存情况分析

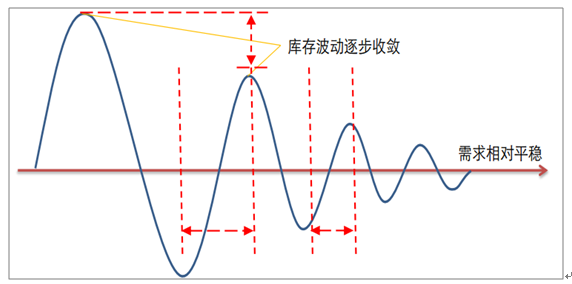

提到需求,不得不提的就是大家常说的库存。刚才提到钢铁的生产具备刚性,而由于下游需求存在季节性波动,故流通环节库存的存在是必然的事,起到了平滑生产与需求之间错配的作用, 通常简称“蓄水池”。

预期持续谨慎压制了投机性库存,导致钢材库存近年波动逐步收敛

资料来源:公开资料整理

二、钢铁行业发展方向

(一)、、内需为主,外需为辅:地产是最重要的方向

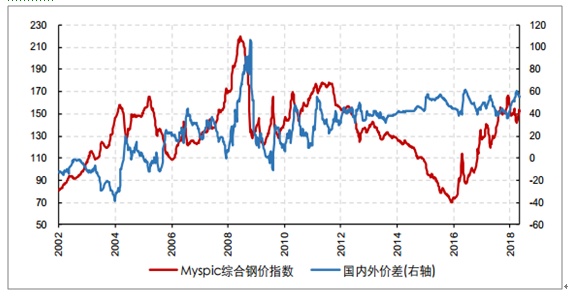

如果从下游用途拆分,需求分为大建筑与大制造两类;而如果按区域来分,可简单分为内需与出口两种。以国外价格减国内价格做一个价差,这一指标与出口量直接正相关。值得注意的是,出口的驱动因素存在不同:

1、 2005-2008 年:内外需都较旺盛,价差的拉大源于国外价格涨幅更大;

2、 2013-2015 年:国外相对低迷,但由于国内钢价的跌幅更大,导致价差被动拉大。

国内钢价走势主导国内外钢价价差

资料来源:公开资料整理

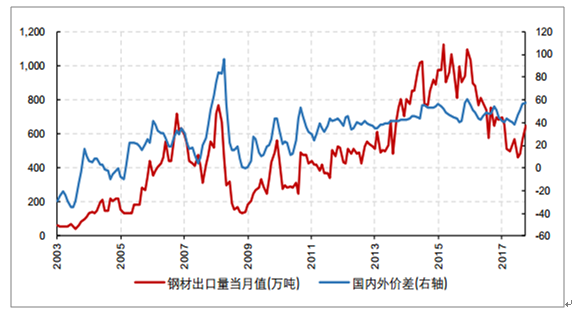

出口量由国内外钢材价差驱动

资料来源:公开资料整理

第一轮周期里的出口属于增量概念,对国内供需格局的缓解是有帮助的。而2013-2015 年的价差拉大属于国内跌幅更大所被动导致,因此出口越大反过来证明国内价格跌得越多,这种模式下的出口属于需求的对冲量。

因此, 除非海外需求大幅恢复主动拉动出口,否则在国外钢价波动不大的情况下, 基于国内价格变动导致的价差被动变化,出口仅能作为对冲性质的反证。经过层层拆分来看,库存周期告诉行业研究的核心是需求,而出口理论告诉核心是要紧盯内需,尤其是房地产行业的动态。

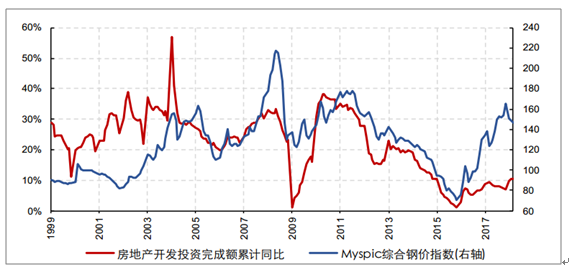

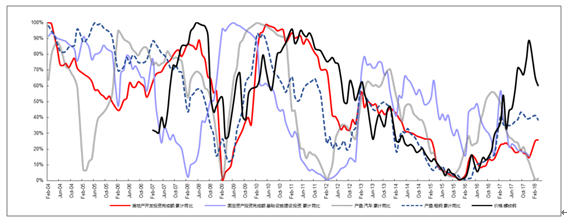

钢价指数与地产投资累计同比走势趋同

资料来源:公开资料整理

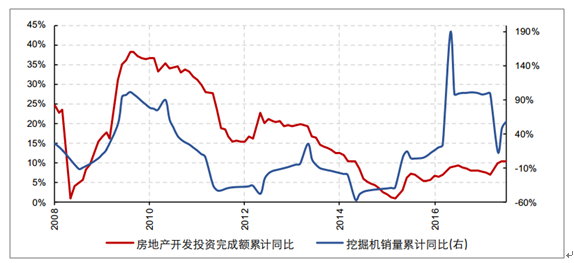

房地产投资同比与挖掘机销量同比具有较强相关性

资料来源:公开资料整理

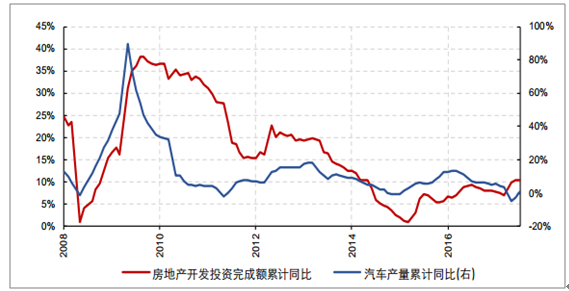

房地产投资同比与汽车产量同比具有较强相关性

资料来源:公开资料整理

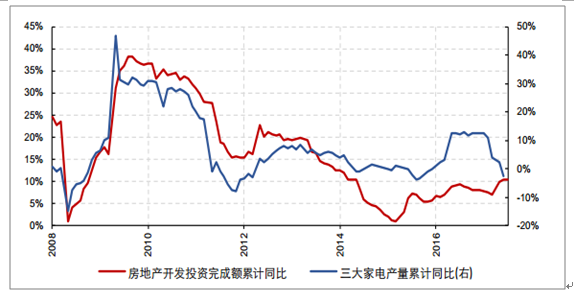

房地产投资同比与家电产量同比具有较强相关性

资料来源:公开资料整理

基建投资是政府逆周期调控的重要手段

资料来源:公开资料整理

(二)、需求还是主方向,供给提供弹性

供给端的变化是当前行业所带来的新变化,但这并不代表着周期的研究框架发生了改变, 需求依然是周期最大不变的核心,供给只是提供辅助、助长弹性。要理解这个问题,先来考虑一个假设:为什么在 2017 年钢铁去产能力度如此之大的情况下,过去所担心的经济下滑与失业等问题都没有出现?:核心的解释来自于近两年总量需求处在扩张的通道中,以总量的增长来抵消了部分行业去产能可能导致的负面影响: 1、与过去价格上涨完全受益于需求不同,近两年供给端的变化助推了价格的涨幅,这也导致下游会对这种价格变化承担一部分压力,进而导致利润在产业链不同环节之间的再分配; 2、三四线棚改货币化导致的地产投资超预期,拉动了行业依然处在总量蛋糕扩大的区间。

供给端的优化提升了行业平均盈利中枢与稳定性, 但需求依然是王道。若将行业形象的比喻为一个蛋糕的话,需求决定的是总蛋糕的大小,供给改变的是行业内不同公司切割蛋糕的比例。因此,从 2017 年 2 季度的复盘来看,如果需求预期有所走弱,即便有供给端优化的配合,行业也难以具备吸引力。毕竟在一个缩小的蛋糕中通过切割比例的提高来争取更大的份额,要远比在扩大的蛋糕中做同样的事难度大得多。 简单总结来看:需求是方向,供给是弹性的主逻辑未发生改变。

历年钢价与地产投资增速走势基本一致,其中 2017 年供给权重加大,导致价格弹性更为显著

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁行业市场运行格局及发展策略分析报告

《2024-2030年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2024-2030年中国钢材投资及发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钢铁行业全景速览:多重因素冲击下行业利润水平大幅下降,行业“降本增效”道路依旧艰辛[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)