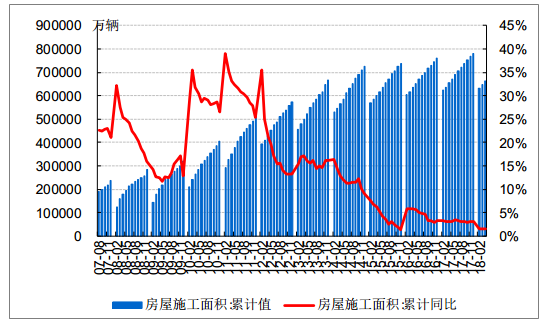

2010 年以来经济增速的持续下滑之后,中国经济于 2016~2017 年开始止跌企稳, 2017 年以来国内需求伴随经济复苏有所改善,主要来自于两个方面,一是终端需求,包括基建(国内基建增速反弹)、房地产产业链(房地产销售、投资企稳)、出口(海外从中国进口的需求增长)等;二是补库存需求(2013~2015 年经济增速下行阶段导致库存周期持续处于“去库存”的阶段, 2016 年下半年去库存接近尾声)。由于国内外经济整体较为平稳,未来国内需求有望保持平稳。

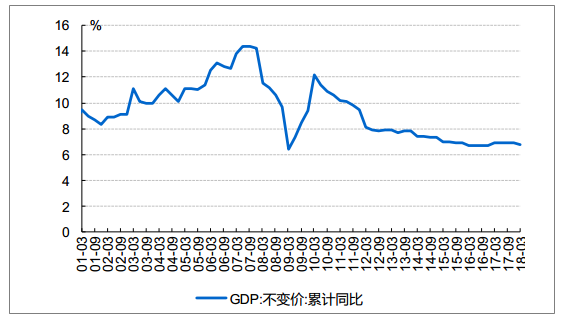

2000 年以来中国 GDP 季度同比增速

资料来源:公开资料整理

制造业景气指数(PMI)

资料来源:公开资料整理

国内房地产施工面积同比增长情况

资料来源:公开资料整理

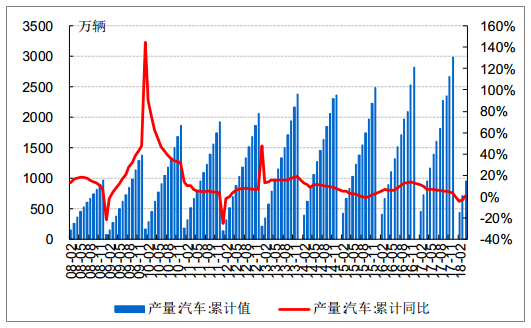

国内汽车产量增长情况

资料来源:公开资料整理

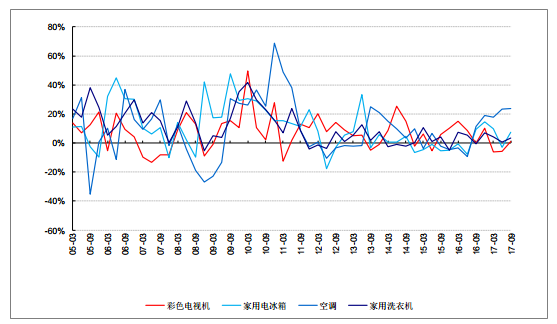

国内家电产量增长情况

资料来源:公开资料整理

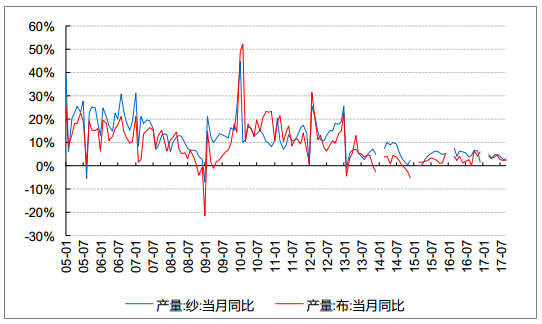

国内纺织品产量增长情况

资料来源:公开资料整理

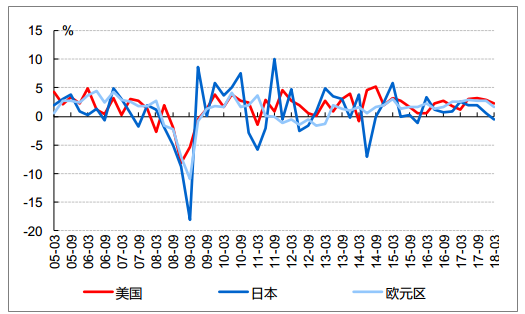

2017 年以来, 继以中国为首的新兴市场拉动全球需求后,发达国家需求也出现回暖, 美国、 欧洲和日本等全球发达经济体全面复苏,且至今仍在延续。

国外主要经济体失业率持续走低

资料来源:公开资料整理

主要经济体 GDP 增长趋势(季调环比折年)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国产业经济行业供需策略分析及市场供需预测报告

《2022-2028年中国产业经济行业供需策略分析及市场供需预测报告》共八章,包含中国交通运输业投资环境及投资机会分析,中国各省市投资环境及投资机会分析, 中国领先投资公司产业投资状况分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。