一、化妆品&珠宝行业为何为“好赛道”?

1、消费环境:消费升级成为长期必然趋势

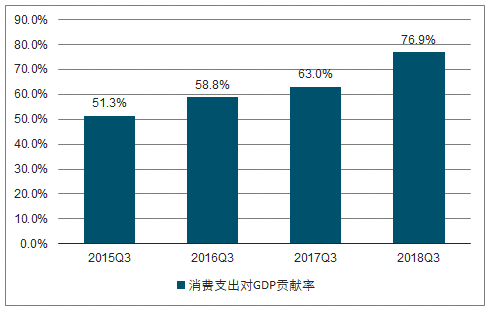

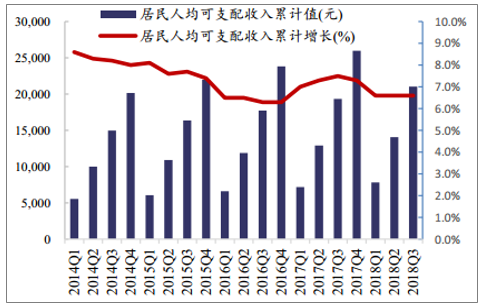

据最新数据显示, 2018 年第三季度 GDP 同比增长 6.5%,上半年同比增速维持在 6.75%,继续保持平稳态势。三季度消费支出对 GDP 贡献率首次达到76.9%,为近四年三季度数据表现最高。人均可支配收入 21035 元,累计增长率6.6%,继续维持较高水平增长。

最终消费支出对国内生产总值贡献率(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品行业市场专项调研及投资前景预测报告》

人均可支配收入维持较高水平增长

数据来源:公开资料整理

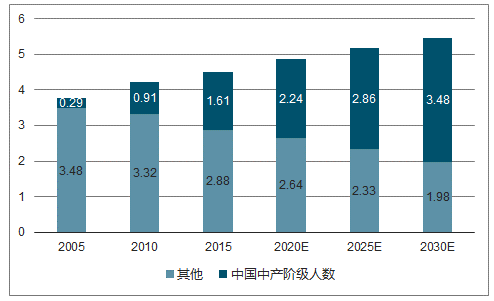

2、新兴中产阶级人数持续增长,利好中高端品牌

2015至2020年,约 5000 万户新兴中产阶级将跨入上层中产及富裕阶层范畴,其家庭可支配月收入大幅提升无疑为消费升级奠定基础。

我国中产阶级将持续快速增长

数据来源:公开资料整理

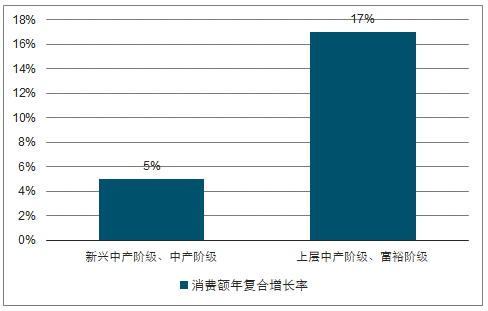

中产、富裕阶级是未来消费增长主要动力

数据来源:公开资料整理

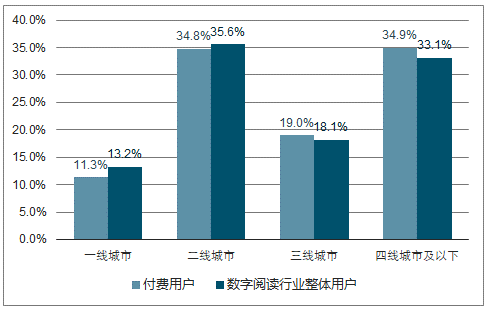

3、三、四线城市成增长点

从国内市场来看,消费分级时代到来,三四线城市释放国产大众品牌消费新潜力。从社会消费品零售总额增速来看, 2017 年乡村消费品零售增速开始甩开城镇消费品增速——2017年乡村消费品增速反弹至 11.8%,但城镇消费品增速下滑至 10.0%。同时,根据数据, 2017 年 12 月数字阅读付费三线和四线城市的付费比例均高于整体比例,而一线二线城市均低于整体比例,消费分级时代已经到来。中国化妆品市场长期受国际中高端品牌挤压,多数本土企业实施布局三四线城市战略提升市占。预计国产大众品牌将继续受惠于三四线城市巨大消费潜力,国内化妆品行业长期增长趋势乐观。

中国地区化妆品业绩增速领先全球市场

数据来源:公开资料整理

2017 年 12 月数字阅读付费市场城市等级分布

数据来源:公开资料整理

4、化妆品行业优势:普及化以及半刚性消费属性,助推行业估值遥遥领先

化妆品行业半刚性消费,抗风险能力较强。 国民对化妆品消费的产品选择可能会受到宏观经济波动和人均可支配收入变动的影响,但其个护习惯难以改变,个护需求不会消失,因此化妆品消费需求在众多可选消费品类中十分稳定。分情况来看,在消费升级趋势下,消费者的选择会从中端产品向中高端产品过渡,化妆品行业整体看好;在消费低迷环境下,高收入群体倾向于维持原护肤习惯不变,继续选用中高端护理产品,而中低收入群体的消费选择开始向中低端产品回落,但总体而言,行业的总体规模与需求仍然保持稳定,因此无论消费大环境如何波动,该行业市场刚性和抗风险能力均较强。

化妆品行业估值高于其他消费品子行业

数据来源:公开资料整理

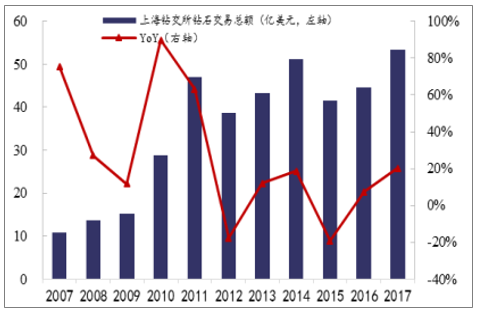

5、珠宝行业优势:钻石增速推动增长,黄金提供风险抗衡

2017 年,全国限额以上金银珠宝企业商品零售额 2970 亿元,同比增长 5.6%。 珠宝零售复合增速 13%,黄金首饰占比 50%。根据统计,我国珠宝首饰零售规模超 5,000 亿,过去 5 年复合增速约 13%,是规模增长最为迅速的可选消费品类之一。从市场构成来看,黄金首饰占比近 50%,其余为铂金/K 金、钻石/珠宝镶嵌、翡翠玉石、珍珠等其他饰品。

2017 年,黄金首饰消费量 696.50 吨,同比增 10.35% ,钻石过去十年复合增速12%,表现优于黄金。 2016年我国钻石首饰消费规模为 97 亿美元(约 640 亿元),而 2006 年的规模仅为 31亿美元,年复合增速达到 12%,增速较高。根据数据, 2017 年黄金首饰消费量 696.50 吨,同比增 10.35%。消费者对珠宝首饰的差异化需求开始显现,钻石首饰在年轻消费人群中日益流行。随着西方文化的渗透,钻石在国内普及率不断提升, 80/90 后成消费主体,带动钻石需求上升。

2007-2017年中国成品钻石交易总额

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)