一、物流自动化行业发展分析

1、社会物流的发展

我国正处于仓储物流升级阶段,物流装备从自动化向智能化升级。 随着我国经济的飞速发展,我国的工业体系不断完善,随之带来的仓储业的现代化要求也在不断提升。 工业物流概念形成于 20 世纪 50 年代的美国, 1963 年引入日本及其他工业发达国家,在 1980 年引入中国,工业物流的发展被视作工业企业的“第三利润源”。 从世界范围来看,物流仓储的发展主要分为五个阶段,即人工仓储阶段、机械化仓储阶段、自动化仓储阶段、集成自动化仓储阶段和智能自动化仓储 5 个阶段。就目前我国仓储业的发展正处在推广应用自动化和集成自动化仓储的阶段,未来将结合工业互联网的信息技术发展而进一步实现智能化。

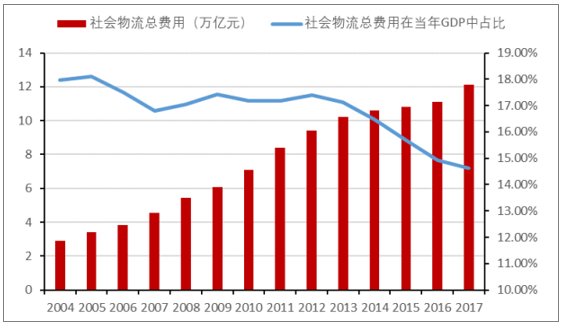

我国物流成本占 GDP 比重高,仍有一定下降空间。 改革开放 40 年来,我国经济一直保持健康快速的发展,目前改革已进入到攻坚区和深水区,未来中国将面临改革开放深化、发展模式优化、经济转型升级的机遇和挑战。在这样的背景下,我国制造业和服务业处在升级转型的十字路口,智能物流的作用将更加凸显。 2017 年全国社会物流总额为 252.8 万亿元,同比增长 6.7%;全国社会物流总费用 12.1 万亿元,同比增长 9.2%, 占当年 GDP 比重为 14.6%。发改委在 2016 年《降低实体经济企业成本工作方案》的解读提到,我国社会物流总费用与 GDP 的比率约为同期美国的 2 倍、日本的 2 倍、德国的 1.9 倍、印度的 1.3 倍、巴西和墨西哥的 1.4 倍;物流费用占企业主营业务收入的比重大约比美国高 0.6 个百分点、比日本高 3.5 个百分点。虽然上述两个指标在过去的几年有所下降,但与发达国家相比,未来我国物流成本仍具有一定的下降空间。

我国物流总费用在当年 GDP 中的占比

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国物流机器人行业市场供需预测及投资战略研究报告》

在降物流成本的进程中, 智能仓储发展是大势所趋。 在工业 4.0 和中国制造 2025 的大环境下, 智能仓储的优势正逐渐显现。常用波特五力分析模型来分析产业的吸引力,后加入了互补者成为六力分析模型。运用此六力分析使专业物流公司明了是什么因素让智能物流具有吸引力或不具有吸引力。籍由这些信息,智能物流公司在建立其商业模式时可以采用必要的策略以使智能物流更具有吸引力。

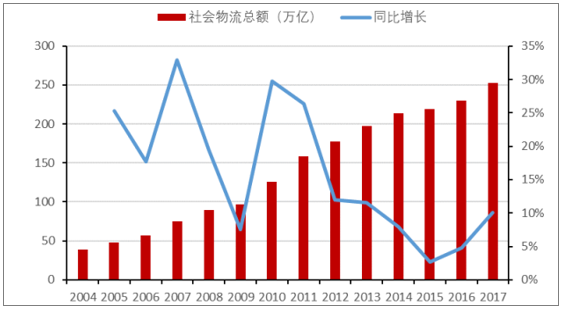

近年来,我国物流业正处于上升阶段。我国社会物流总额在逐年攀升,其增长率在 2008 年以前维持在 20%之上,经过 2008 年的经济危机, 2009 年出现突降, 2008 年之后,我国社会物流总额增长率未及之前高点, 但稳中向好,近五年复合增长率 7.4%;从物流行业固定资产投资来看, 其数额也在保持高速增长, 近 5 年的复合增长率为 14.1%。 在2016 年物流业固定资产投资中,建筑安装工程占比 75.2%,设备工器具购置占比 11.0%,其他费用占比 13.8%。综合我国社会物流总额和我国仓储物流业的固定投资情况来看,我国物流行业正处于急速扩张阶段, 预计 2018-2020 年物流总额年平均增速在 8%以上,固定资产投资增速在 15%以上, 未来大规模的固定资产投资将不断进入物流行业。

我国社会物流总额变化

数据来源:公开资料整理

随着我国经济的飞速发展, 制造业职工工资不断攀升, 国内企业的人力成本持续增长。制造业从业人员年均工资从 2006 年的 1.80 万元增长至 2016 年的 5.96 万元,对劳动密集型产业造成明显冲击, 企业为压缩成本将转向更经济的生产模式。 叠加近期出台的规范社保缴纳基数政策,中、小、微企业都将面临高涨的税收成本负担和不断加大的生存压力。 人口红利逐渐消失和人工成本不断攀升的同时,机器人的投资回收周期却不断下降。 考虑到每台机器人的平均效率约合 2 名工人的效率,可以连续 24 小时工作,相当于 6 名工人。假设每台机器人本体、系统集成及维护成本每年约 72 万元,而使用人工成本约在 36 万左右,如此测算, 2016 年机器人投资周期约为 2 年。未来随着机器人成本的不断下降,人工成本的不断上升,机器换人将成为越来越多企业的选择。

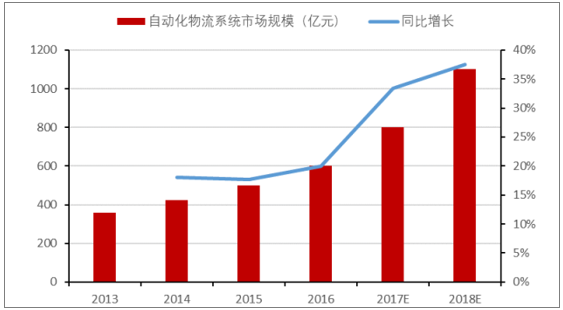

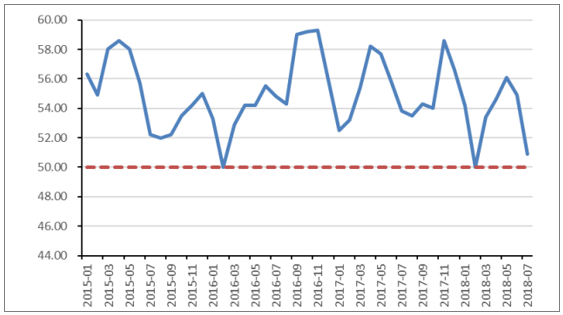

中国智能物流产业发展进入快车道。近十年来我国物流自动化市场的规模以平均 20%左右的增速增长, 2013 年我国自动化物流市场规模约合 360 亿元, 2016 年达到 600 亿元至 2018 年我国自动化物流系统市场规模有望突破 1100 亿大关。 同时,我国物流业景气指数一直处于荣枯线之上,显示我国物流业欣欣向荣的发展态势。

我国自动化物流系统市场规模(亿元)

数据来源:公开资料整理

我国物流业景气指数(业务量)

数据来源:公开资料整理

2、智能仓储建设与需求发展情况分析

我国的仓储业在建设与需求同步增长的氛围中发展状大。 随着我国经济的发展,商业、生产制造企业、连锁超市、零售业等对物流、仓储业务的外包需求逐步增多,加之中小物流企业对仓储租赁的需求,使仓储业面临着巨大的发展空间。

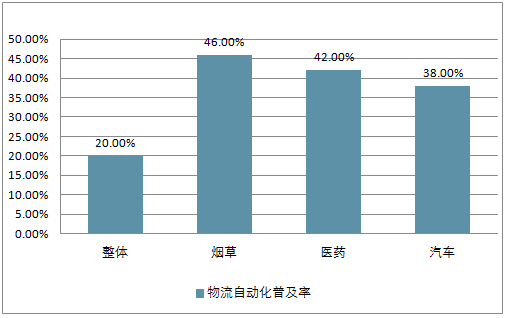

我国物流自动化行业起步较晚,目前整体物流自动化普及率在20%左右,对比发达国家80%水平尚有巨大可开发空间。细分行业中,烟草、医药、汽车自动化率分别为46%、42%和38%,在自动化的普及率方面,在各行业中处于国内领先水平。

我国物流自动化普及率走势

数据来源:公开资料整理

从行业企业数量角度看, 2016 年我国仓储行业的企业已达 5.2 万家,近 6 年复合增长率为 20.4%;从行业投资角度看, 2016 年仓储行业新增固定资产规模达 6983.5 亿元, 近 5 年复合增长率达 23.4%。 但就 2016 年来说,仓储行业总体新增固定资产规模为 6983.5 亿元,同比增长 5.5%,低于 2015 年 28.3%的增速。其中2016 年仓储行业设备工器具购置达 961 亿元, 五年来首次出现负增长,同比下降 15.8%,是造成行业总体新增固定资产规模增速放缓的主要原因。

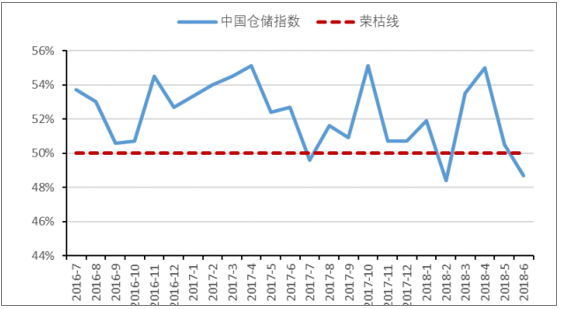

我国仓储行业仍处于扩张阶段, 智能仓储需求旺盛。 除每年年底春节时引起的仓储业务量下降外, 近两年我国仓储综合指数和仓储业务量指数保持高位,平均值分别为 52.2%、 52.9%,处于荣枯线之上,反应我国仓储行业业务需求旺盛。 下游产业需求的持续增加,必将不断推动物流自动化以及智能仓储系统的投资和发展。

中国仓储指数

数据来源:公开资料整理

中国仓储业务量指数

数据来源:公开资料整理

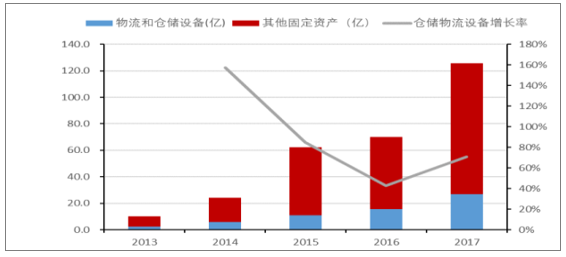

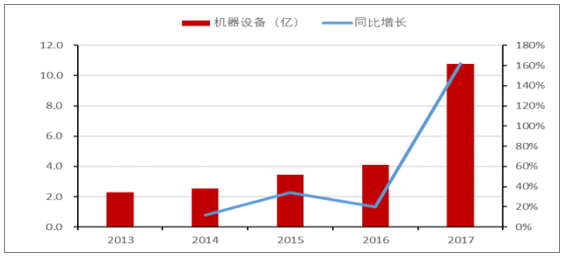

数据显示,电商物流行业对智能仓储的参与度达 62%,说明智能仓储企业在此行业参与者众多,竞争激烈,也从侧面说明了电商物流未来对智能仓储的需求潜力。 近年来,电商企业和快递企业都在智能仓储领域积极布局,企图在未来激烈的竞争中抢占智能物流领域的高地。 京东可谓电商物流领域的龙头企业, 近年来的仓储物流设备的增长率保持在 70%上下, 2017 年京东仓储物流设备的净值达到 26.9 亿元; 苏宁则起步稍晚, 2017 年其机器设备净值达到 8 亿元, 2017 年苏宁机器设备净值增长率由 2016 年的 9.4%一跃升为 225.3%,说明其近年来正在智能物流领域积极布局

京东仓储物流设备规模

数据来源:公开资料整理

苏宁机器设备净值

数据来源:公开资料整理

3、快递企业集中上市带来提升装备投资需求

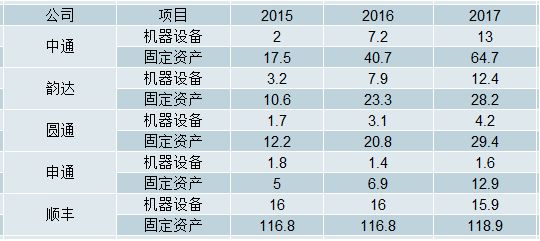

2016 年,圆通、申通、顺丰、韵达等快递巨头纷纷借壳上市,并募集配套资金进行项目投资。从各公司披露的信息看,所募集的配套资金多运用在转运中心的建设和设备自动化升级方面。

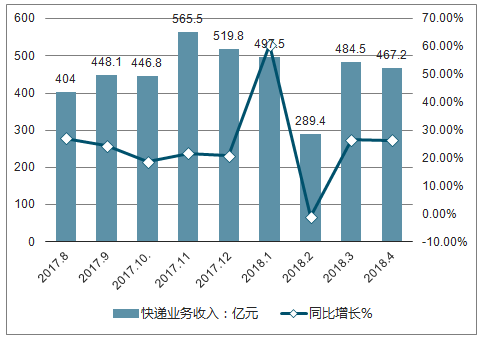

上市两年来,中通和韵达在机器设备中投入加速,其他三家也各有增长, 说明快递行业正在积极向智能物流靠拢。尽管在智能仓储的下游应用结构中电子商务并不突出,但近年来全国电商交易额和全国快递业务收入正在逐年攀升,其带来的智能仓储需求成为了重要的增长引擎。

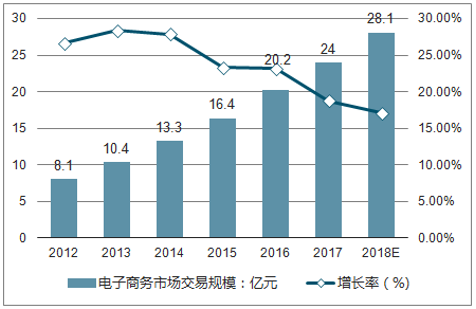

2016年中国电子商务市场交易规模20.2万亿元,增长23.6%。中国电子商务市场继续稳步发展。其中,网络购物占比为23.3%,相比2015年占比升高,发展势头良好。

2012-2018年中国电子商务市场交易规模及同比增长走势

数据来源:公开资料整理

2017-2018年中国快递业务收入走势

数据来源:公开资料整理

各快递公司固定资产情况(亿元)

数据来源:公开资料整理

二、智能仓储行业竞争格局

国内自动化物流系统行业起步较晚,改革开放以来,随着我国经济的快速发展,自动化物流行业的市场需求持续增长。但总体上来看,我国自动化物流系统的应用状况与美国、日本、欧洲等西方发达国家相比差距还较大。

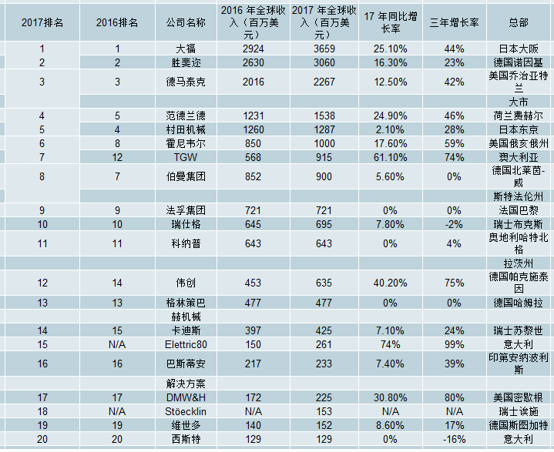

自动化物流系统综合解决方案是企业最终需求。 整体来看,世界最优秀的物流自动化系统集成商仍集中在美国、欧洲和日本等地区,国内系统集成商仍处于相对落后状态。 2018 年 5 月,美国权威物料搬运领域杂志《MMH》公布了 2017 年全球自动化系统集成商 20 强榜单。2017 年智能仓储集成商 20 强榜单中收入超过 10 亿美元的有 6 家: Daifuku(日本大福)以 36.59 亿美元稳居排行榜第一位, SCHAEFER(德国胜斐迩)以 30.60 亿美元位居第二,排名第三的是 Dematic(德马泰克)公司,该年营收 22.67 亿美元。

Vanderlande(荷兰范德兰德)以 15.38 亿美元的营收超过 MurataMachineey 排名第四,后者当年营收 12.87 亿屈居第五。 Honeywell(北美霍尼韦尔)以 10 亿美元营收排名第六。在2017 年 20 强榜单中,欧洲区域的公司占据了绝对优势,日本公司有两家入围,而目前中国本土公司尚未进入 20 强名单。

2016-2017 年度全球物流系统集成商 20 强名单

数据来源:公开资料整理

根据美国《MMH》杂志每年公布的物料搬运系统集成商 20 强榜单 2013-2017 的营收情况,前五强近五年的营业收入总额分别为, 85.3 亿美元、 87.7 亿美元、 95.6 亿美元、 100.0 亿美元、 118.1 亿美元,整体稳定增长,且增速在波动中上升,五年复合增长率 7.46%,行业发展强于宏观经济发展。将范围扩大到年榜单内的 20 家上榜企业,其总收入分别为 157.1 亿美元、 160.6 亿美元、 166.6 亿美元、 173.8 亿美元、 196 亿美元。在全球 GDP 增速 5 年来于 2017年首次超过 3%的时候,智能仓储系统集成商的 5 年复合增长率达到了 6.0%基本保持在经济增速的两倍左右。可以窥见,即使在全球经济萧条的大背景下,全行业依然保持的较高的发展速度。目前,全球经济初显回暖趋势,在未来经济向上向好发展的进程中,对智能仓储行业投资将会迎来下一个高峰。

目前,我国自动化物流系统行业处于一个充分竞争的态势。 国内企业与国外先进的物流自动化系统提供商竞争中不断发展,陆续推出具有自主知识产权的自动化物流产品,如昆船物流的 TIMMS 系统,国内企业凭借在性价比以及本土化后市场服务上明显优势, 在一些中低端项目中具备了较强的竞争优势,并成功进入高端项目领域。由于长期的技术积累, 国外自动化物流系统提供商则在高端物流软硬件技术和行业经验方面具有优势,在一些高端自动化物流系统项目中占有一定优势。

三、智能仓储三大类核心设备发展前景光明

1、自动化立体库,提高仓储效率的关键所在

自动化物流装备按功能构成分为立体仓储设备、高速分拣设备、自动化输送设备等几大类,主要产品自动化立体库、堆垛机、自动分拣机、输送机、 AGV 自动导引车等。其中自动化立体库、自动分拣机、自动输送系统是智能物流关键设备,对于提高物流分拣中心的储存能力和分拣效率起到至关重要的作用。

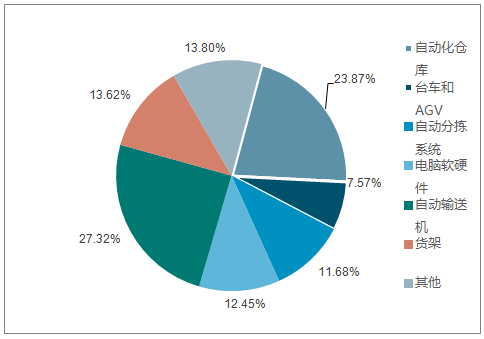

仓储自动化系统是由高层立体货架、堆垛机、各种类型的叉车、出入库系统、无人搬运车、控制系统及周边设备组成的自动化系统。其中,自动输送机市场占比最高,约为27.32%;自动化仓库其次,市场总额约为101.38亿元。

物流仓储自动化系统市场总额构成

数据来源:公开资料整理

物流仓储自动化系统构成

数据来源:公开资料整理

自动化立体库是指用立体仓库实现高层存储、自动存取, 其构成为立体货架、堆垛机、输送机、搬运设备、托盘、管理信息系统及其他设备。自动化立体库能有效减少土地占用及人力成本,是提高物流效率关键因素。 自动化立体库的发展可以有效地解决仓储行业大量占用土地及人力的状况,并且实现仓储的自动化与智能化,降低仓储运营、管理成本并且提高物流效率。

有效利用垂直空间,提高单位面积存储量,降低仓库的土地成本;通过机器换人的方式,将仓库作业机械化,减少人工作业比例,极大地提高仓库的管理水平,货物的出入库效率显著提升。

以一个 8000个货位的仓库为例,若选择平库储存的方式,需要的基建总面积达到 10171 平方米,需要耗费人力成本 162.5 万元。若选择自动化立体仓库的方式管理,虽然初期硬件投资较高,但能减少土地使用面积 8293 平方米,且每年可节省人力成本 123.5 万元。

自动化立体仓库效率优于平库

数据来源:公开资料整理

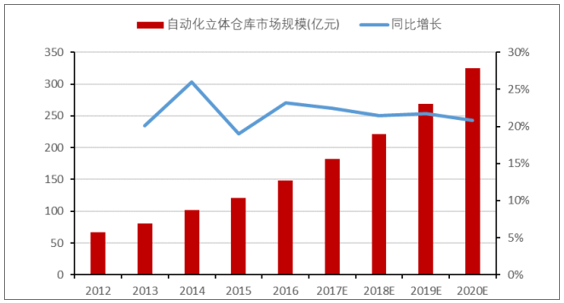

自动化立体仓库市场规模增长迅速,保有量较国外仍有差距。 根据中国物流技术协会信息中心统计,我国的自动化立体库近十年来市场规模保持了 20%左右的平均增速, 2016 年市场规模约 149 亿,同比增长 23%。 预计未来几年将维持 20%增速,到 2020 年将达到 325 亿元规模。截至 2016 年,我国自动化立体库的建成数已经达 3600 座。然而从国际水平来看,美国拥有各种类型的自动化立体仓库 2 万多座,日本拥有 3.8 万多座,德国 1 万多座、英国 4000 多座。与这些发达国家相比,我国自动化立体仓库保有量依然很少,未来增长潜力巨大。

2012-2020 年我国自动化立体仓库市场规模(亿元)

数据来源:公开资料整理

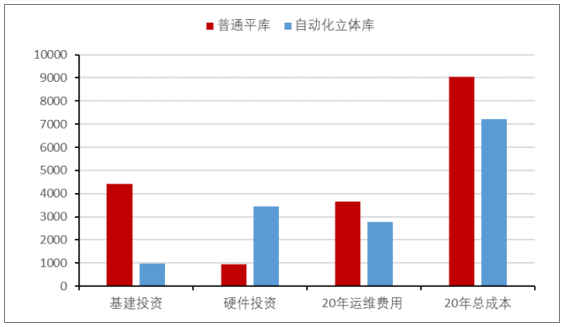

随着国内土地成本和人工成本的不断上升,自动化立体库的相对使用成本不断下降。 近年来,国家加强土地资源管理,土地资源日渐紧张, 使得土地使用成本不断增加, 倒逼企业需要充分利用有限空间,提高现有土地利用率。 智能仓储系统摒弃了传统仓库的水平拓展模式, 转向立体拓展, 具有较高的土地利用率和库存容积率,可减少企业的土地成本。 根据测算,国内一个典型的 8000 个托盘规模的 20 年期自动化立体库的总成本为 7189 万元,普通平库的总成本为 9036 万元。 虽然自动化立体库在初期的硬件投资要远高于普通平库,但长期来看,自动化立体库的总成本要低于普通平库。 随着中国土地和人工成本的不断上升,自动化立体库较传统库的优势将日趋明显,自动化立体库将是未来仓储发展的首选。

自动化立体库与普通平库成本对比

数据来源:公开资料整理

2、自动分拣系统,提升分拣效率的关键制约

自动分拣系统是智能物流装备中的核心部件。智能分拣系统一般由控制装置、分类装置、输送装置及分拣道口组成:

控制装置的作用是识别、接收和处理分拣信号,根据分拣信号的要求指示分类装置、按商品品种、按商品送达地点或按货主的类别对商品进行自动分类。

分类装置的作用是根据控制装置发出的分拣指示,当具有相同分拣信号的商品经过该装置时,该装置动作,使改变在输送装置上的运行方向进入其它输送机或进入分拣道口。

输送装置的主要组成部分是传送带或输送机,其主要作用是使待分拣商品贯通过控制装置、分类装置,并输送装置的两侧,一般要连接若干分拣道口,使分好类的商品滑下主输送机(或主传送带)以便进行后续作业。

分拣道口是已分拣商品脱离主输送机(或主传送带)进入集货区域的通道,一般由钢带、皮带、滚筒等组成滑道,使商品从主输送装置滑向集货站台,在那里由工作人员将该道口的所有商品集中后或是入库储存,或是组配装车并进行配送作业。

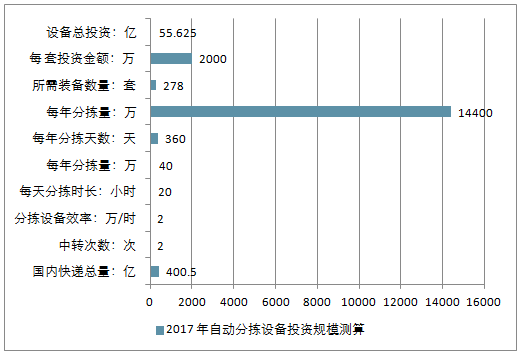

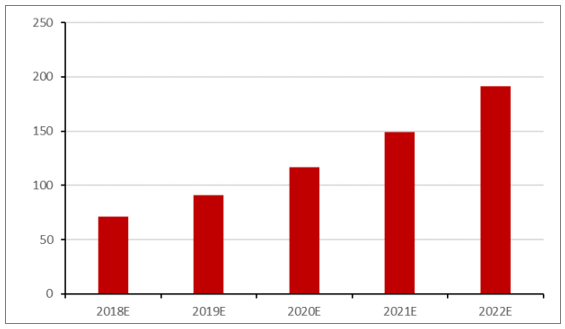

2017 年,我国电子商务交易额已达 28.66 万亿元,快递业务收入 4957.1 亿元, 全年配送快递 400.5 亿件。 随着我国电子商务行业的高速发展, 它所带动的线上消费产生大量的快递分拣需求, 未来将会有越来越多的企业将运用自动化分拣系统提高效率。 2017 年我国自动化分拣设备投资规模约 56 亿元, 假设未来快递总量以 2017 年快递总量同比增2017 年,我国电子商务交易额已达 28.66 万亿元,快递业务收入 4957.1 亿元, 全年配送快递 400.5 亿件。 随着我国电子商务行业的高速发展, 它所带动的线上消费产生大量的快递分拣需求, 未来将会有越来越多的企业将运用自动化分拣系统提高效率。 2017 年我国自动化分拣设备投资规模约 56 亿元, 假设未来快递总量以 2017 年快递总量同比增速(28%)增长,中转次数、分拣效率、单条线成本不变, 预计至 2022 年我国物流行业自动化分拣系统市场规模将达到 190 亿元。

2017 年自动分拣设备投资规模测算

数据来源:公开资料整理

2018-2022 年自动分拣系统投资规模(亿)

数据来源:公开资料整理

目前我国快递分拣自动化程度较低,在劳动密集型的转运中心,与分拣作业直接相关的人力约为一半,分拣作业时间约占整个转运中心作业时间的 30%~40%,分拣的成本占到转运中心总成本的 40%。智能分拣已然成为自动化物流装备领域的一大亮点,包括韵达在内的多家物流公司都采用了智能分拣设备提高工作效率。智能分拣设备能够实现以大转盘模式,将快递流水线和分区的建包袋结合,在 800 平方米操作区域大循环,每小时处理超过 1.2 万件包裹,全过程只需一次扫码,大大缩短了操作时间, 满负荷运转可减少 2/3 的分拣人员,分拣精准度达 99%以上。目前自动分拣机已经为越来越多的快递企业所选用, 规模化成本优势带来行业龙头集中度的快速提升, 快递与物流业大都采用滑块式、交叉皮带式与翻板式。与人工分拣相比,自动分拣缩减了分拣时间,提高了分拣效率,同时大幅降低错误和破损情况的发生概率

3、自动输送系统, 提升物流效率的关键纽带

自动输送系统,主要包括箱式、托盘式两大类。箱式输送机主要包含皮带式、 辊式输送机以及提升机等多种形式,唯品会“蜂巢”系统就是箱式运输机的典型应用之一。托盘式输送机主要包含辊筒式输送机、链条式输送机、提升机、穿梭车等多种形式,亚马逊 Kiva AGV 就是托盘式输送的典型应用之一。 输送机主要和自动化立体库配合应用。 二十一世纪以来,我国自动输送系统技术取得了长足的进步, 叉车、 高速输送机、 AGV、 RGV 等已实现国产化,应用领域也遍及多个行业,其在烟草、医药、服装、零售等领域发展迅速。 近年来,伴随着我国电商、快递业的飞速发展,自动输送机也更多的向该领域渗透。自动输送系统改变了传统“人到货”拣货模式,变为现在的“货到人”模式,减少拣货员移动和寻找过程,极大地提升了拣货效率与准确率。

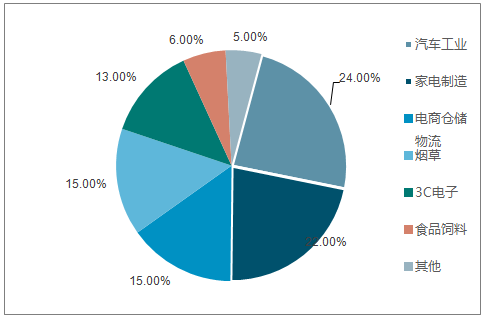

2013 年我国 AGV 机器人销量为 2439 台,2014 年上升至 3150 台,同比增长 29.15%;2016 年销量为 6500 台,同比增长 51.16%。 2013-2016 年年复合增长率达 38.64%。按每台 AGV 机器人 40 万元的均价测算, 2018 年的 AGV 市场达到 72 亿元。 从需求领域来看,目前我国 AGV 机器人需求领域较为集中,主要分布在汽车工业、家电制造等生产物流端。 2016 年,除了工业级的应用外, AGV 开始向商业行业推广应用, 其中对 AGV 需求最大的莫过于电商仓储物流、烟草和电子 3C 行业,三者占比分别为 15%、 15%和 13%。

2013-2018 年中国 AGV 机器人销量(台)

数据来源:公开资料整理

AGV 应用领域占比情况

数据来源:公开资料整理

4、快递行业自动化仓储、自动化分拣设备市场空间测算

假设一:基于网络购物规模增速,预测到 2020 年,我国网络购物包裹数量有望达到 444 亿件。

假设二:电商渠道中,B2C 流通的方式将成为未来的主流,份额从目前的 45%左右上升到 80%。经 B2C 流通的包裹,平均在自动化仓库流转 1.2 次。(部分为经仓库出发直接经分拣中心进入配送环节,部分需转向其它仓库后, 再经分拣中心进入配送)。经 C2C 方式流通的包裹不经过仓库储存环节。

假设三:每个包裹流通过程中,须经过自动化分拣设备的大型分拣中心 1.5 次(部分需要经历 2 次:出发地分拣中 心和接收地分拣中心,部分需经历 1 次,即出发地与目的地在同一分拣中心下辖区域内部)。

假设四:假设 200 万个货位的仓库,库存周转率为 36.5(货物平均在仓库保留 10 天),所需设备投资 5000 万元; 一个日分拣 10 万件的自动化分拣设备价值 3000 万元。

假设五:厂商基于对设备需要满足未来需求的考虑,以及受一年不同时间包裹量波动的影响,保有的设备是理论设备需求量的150%。

电商、快递行业自动化物流设备年投资测算

数据来源:公开资料整理

受快递企业集中上市影响,判断快递业实际投资将在近几年表现相对集中。粗略估算制造业领域自动化物流设备市场空间在 500 亿左右,预测年增速在 15%左右。结合对电商快递行业自动化物流设备需求的预测,预测至 2020 年,我国的自动化物流设备年需求有望达到 994 亿元。

我国的自动化物流设备年需求测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国物流自动化行业市场动态分析及前景战略研判报告

《2024-2030年中国物流自动化行业市场动态分析及前景战略研判报告》共十三章,包含2019-2023年中国工业自动化行业发展形势剖析,2024-2030年中国物流自动化行业发展趋势预测探析,2024-2030年中国物流自动化业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)