一、2018年12 月汽车销量同比下降 13.0%,全年增速首度为负

根据中汽协数据,2018年12月汽车产销量分别达到248.2万辆和266.1万辆, 产量环比下降 0.7%,销量环比增长 4.5%,汽车产销同比分别下降 18.4%和 13.0%。 2017 年购置税优惠政策逐渐退出带来历史高基数与需求透支叠加宏观经济的 不确定性(宏观经济增速回落、中美贸易战、消费者信心等因素),汽车作为可 选消费品受到较大冲击,行业增速自 2018 年下半年快速回落。2018 年,汽车 产销分别完成2780.9万辆和2808.1万辆,产销量分别同比下滑4.2%和2.8%, 为首次负增长。18 年,汽车销量排名前十位的企业集团销量合计为 2503.6 万 辆,比上年同期下降2.1%,高于行业增速0.7个百分点,占汽车销售总量,89.2%, 比上年同期提高 0.6 个百分点,行业集中度进一步提高。

2018 年 1-11 月汽车累计销量出现负增长,受多方面因素影响。2018 年 1-11 月,汽车累计销量 2538 万辆, 同比下降 1.94%;其中,乘用车累计销量 2144 万辆,同比下降 2.95%,商用车累计销量 394 万辆,同比增长 3.93%。 受宏观经济等多方面因素影响,汽车销量多年以来首次出现负增长,标志着我国汽车行业已经结束高速成长期, 进入了缓慢增长期。

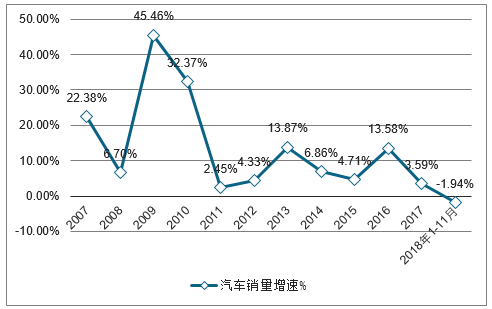

汽车行业历年销量增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

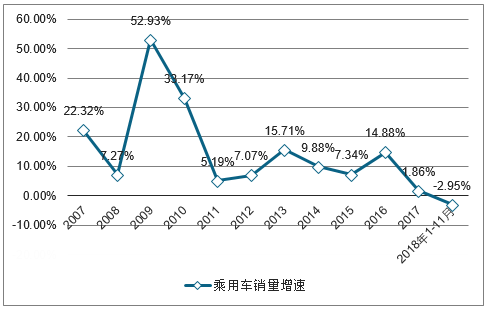

乘用车行业历年销量增速

数据来源:公开资料整理

商用车行业历年销量增速

数据来源:公开资料整理

1、乘用车销量销量情况分析

乘用车销量连续六个月同比下滑 2018 年 12 月乘用车产销同比下降 21.3%和 15.8%。2018 年 12 月,乘用车产销分别完成 205.5 万辆和 223.3 万辆,产量比上月环比下降 3.2%,销量比上月环比增长 2.7%;同比分别下降 21.3%和 15.8%,已连续六 个月出现产销同比下降的情况,全年销量增速首度为负(-4.1%)。分车型来看, 12月轿车、SUV, MPV产销均同比下滑。轿车销售 102.8万辆,同比下降 14.3%; SUV销售98.2万辆,同比下降16.3%;MPV 销售17.6万辆,同比下降22.9%。

2016 年-2018 年乘用车分月度销量及同比

数据来源:公开资料整理

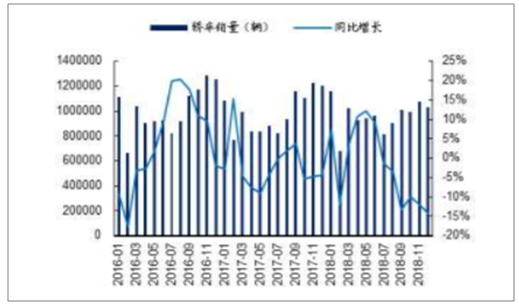

2016 年-2018 年轿车分月度销量及同比

数据来源:公开资料整理

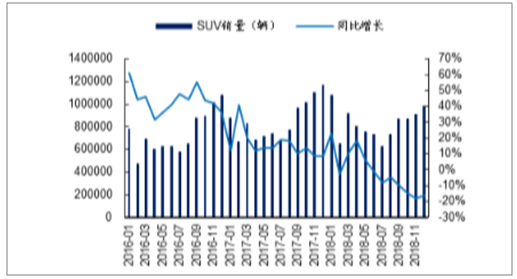

2016 年-2018 年 SUV 分月度销量及同比

数据来源:公开资料整理

2016 年-2018 年 MPV 分月度销量及同比

数据来源:公开资料整理

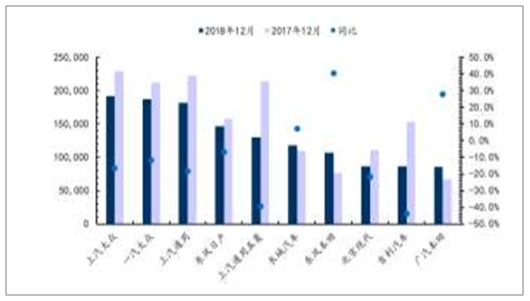

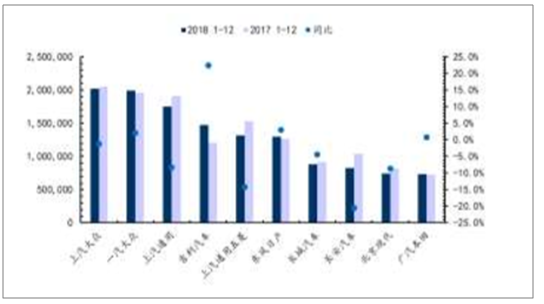

分厂商来看,12月份,上汽大众(191788, -16.3%)、一汽大众 (187451, -11.7%) 和上汽通用(181784, -18.4%)销量位列前三,它们的同比增长率均有所放缓。 除这三家厂商外同比高速增长的厂商有东风本田,(107356,40.6%)、 广汽本 田(85531,27.9%)、 上汽乘用车(65185,20.0%)等。 1-12 月累计数据来看,排位前三的依然是上汽大众(2019430,-1.3%)、一汽 大众(19991788,2.1%)和上汽通用(1749496,-8.2%);累计销量达 100 万辆以上的企业除这三家厂商外还有吉利汽车、上汽通用五菱和东风日产。

2018 年 12 月乘用车厂商销量及同比

数据来源:公开资料整理

2018 年 1-12 月乘用车厂商销量及同比

数据来源:公开资料整理

各大品牌 2019 年新车规划逐渐曝光,一些品牌迎来产品换代和新产品密集投 放。豪华品牌,宝马将推出更高级别的宝马 X7、宝马 8 系;奥迪迎来了全新 A7、全新 Q5L 以及 Q2L;凯迪拉克将迎来全新 CT5 和 XT6 车型和一些改款; 奔驰 2019 年将带来新一代 CLA、新一代 GLE、首款纯电 SUV 奔驰 EQC。合 资车企的新车投放力度都比较大,一汽大众在 2019 年将迎来十余款全新车型, 全新奥迪 A6L 将于 1 月 15 日在广州上市,全新速腾 L、迈腾、首款小型 SUV 车型 T-Cross 也将陆续发布;上汽通用全年将推出 18 款左右全新或改款车型, 广泛覆盖轿车、SUV、纯电动车等在内的多个细分市场:别克全年将有 3 台全 新和 5 台改款车型上市;车型以 SUV 为主;雪佛兰全新车型 Monza、迈锐宝 XL、Blazer,还有一款纯电动车型也将于 2019 年推出;丰田将引入全新亚洲 龙,换代荣丰、拉罗拉级雷凌和威驰等的改款。自主品牌,延续 2018,吉利汽 车在 2019 新车型投放上继续高歌猛进:将发布包括嘉际、FY11、领克等全新车型和博越、远景 S1 等改款,领克 02/03、帝豪 GS 将推出插电款。比亚迪计 划推出 5 款全新车型,新增了“e 网”销售网络,王朝车系保持常规的迭代更 新;长城将推出哈弗 F7X、微型纯电车型欧拉 R2 新车型。

2、商用车销量情况分析

中国汽车工业当前从成长期逐步迈入成熟期,2011 年后行业进入个位数增长区 间,未来较长一段时间将进入自主品牌激烈竞争的分化时期(产销增速、盈利 能力),国内整车龙头依靠技术优势、强大的降价能力和广泛的市场基础将呈现 强者恒强,处于竞争劣势的中小整车企业逐渐退出市场或被龙头整车吞并,传 统汽车行业集中度提升,龙头企业受益;而另一方面,国内新能源汽车持续高 速增长,电动化、智能化加速推进。建议关注防御性品种,看好 1)集中度提 升;2)存量市场;3)海外市场;4)产品转型升级;5)边际改善五条主线。 重点关注整车企业的市占率以及单车盈利能力,持续推荐行业龙头上汽集团。

商用车 12 月销量同比增长 5.2% 12 月,商用车产销分别完成 42.8 万辆和 42.8 万辆,产量比上月增加 13.9%, 销量比上月增长 14.4%;产量比上年同期下降 1.0%,销量比上年同期增长 5.2%。 1-12 月,商用车产销分别完成 428.0 万辆和 437.1 万辆

2006-2018 年商用车销量(万辆)及增长率

数据来源:公开资料整理

2016-2018 商用车月度销量(万辆)

数据来源:公开资料整理

3、新能源汽车销量情况分析

新能源汽车销量同比增长 43.4%,纯电插混增长仍强劲 2018 年 12 月,新能源汽车产销分别完成 21.4 万辆和 22.5 万辆,比上年同期 分别增长 43.4%和 38.2%。其中纯电动汽车产销分别完成 17.7 万辆和 19.2 万 辆,比上年同期分别增长 37%和 33.54%;插电式混合动力汽车产销分别完成 3.6 万辆和 3.2 万辆,比上年同期分别增长 61.8%和 55.7%。纯电动和插混

2017-2018 年 12 月纯电动车销量(辆)及同比

数据来源:公开资料整理

2017-2018 年 12 月插电混动车销量(辆)及同比

数据来源:公开资料整理

12 月新能源车型销量中,北汽新能源 EU 系列(12561 辆), 北汽新能源 EC 系列(8407 辆) ,比亚迪 e5(7822 辆)销量占据前三甲,比亚 迪 e5 同比增长 618.3%。1-12 月累计销量中,销量前三名分别为北汽新能源 EC 系列(90637 辆),奇瑞 eQ 电动车(46967 辆)和秦 Pro DM(45054 辆)。

二、整车与汽车板块业绩与业绩双杀,我国车企估值接近成熟市场车企估值

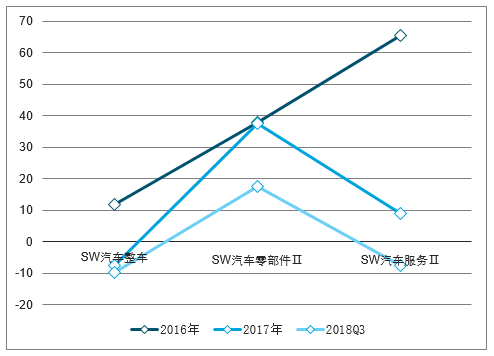

业绩:整车与汽车服务业绩负增长,零部件增速放缓。2018 年 Q1-Q3,汽车行业营收同比增长 8.85%,归 母净利润同比持平。细分板块增速不一。2018 年 Q3,整车板块虽然收入增长 7.63%,但净利润增速为-9.91%, 显示整车企业盈利水平下降。汽车零部件板块 18 年 Q3 收入增速为 18.73%,较 17 年的 30%有所下滑,而净利 润增速从 17 年的 37.7%下滑至本期的 17.63%。汽车服务板块收入和净利润增速在 18 年 Q3 双双出现负增长,营 收增速从 17 年 13.8%下降至本期的-5.30%,净利润增速从 17 年 9.1%下降至-7.45%。

各板块业绩增速与股价表现

整车与汽车板块营收增速(%)

数据来源:公开资料整理

整车与汽车板块归母净利润增速(%)

数据来源:公开资料整理

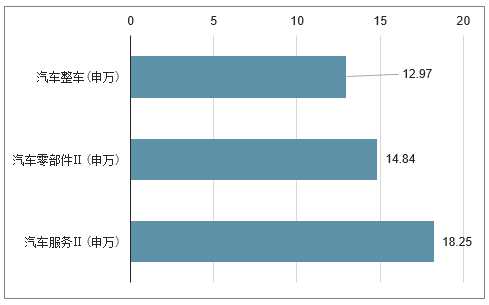

估值:板块估值持续向下,目前车企估值水平接近成熟市场整车企业估值。根据整理的 PE 估值(历 史 TTM,整体法),汽车行业整体估值于 2015 年 5 月达到最高值 28.5 倍 PE,15 年以来行业估值呈现逐年缓慢 下降的趋势,2018 年 12 月末板块估值降至 13 倍。其中,整车板块估值从年初的 16.3 倍下调至年中的 15.8 倍, PE 随后进一步下调至 12 月末的 13 倍 PE。零部件板块方面,PE 从年初的 25.4 倍下调到当前的 14.8 倍,而汽车 服务板块从年初的 25.2 倍下调到当前的 18.3 倍。

汽车行业估值水平下降

数据来源:公开资料整理

汽车行业各板块最新估值

数据来源:公开资料整理

对比国内车企和发达国家成熟市场车企的估值,发现: 1)几家大型传统车企在 A 股的估值,已经到 8-10 倍 PE 区间,而在港股的估值已经到 4-8 倍 PE 区间,A 股的估值已经接近国际同行的估值,而港股的估值更是 低于国际同行。2)比亚迪、北汽蓝谷等新能源车企在 A 股享受了高估值,同样特斯拉、蔚来等造车新势力在美 股享受了高估值,反映了两地市场对新能源车企/造车新势力的高预期。

3、2019年下半年汽车销售在或将恢复低个位数增长

汽车行业的短期需求受宏观经济因素影响,M2 下行与汽车销量增速下降有较大相关性。宏观经济变化是对 汽车销量最直接的影响因素,而 M2 增速与汽车销量增速有高度的相关性,主要是汽车销量和居民中长期贷款(车 贷)有关。M2 表示货币的供给,反映银行传统渠道释放的货币量,由现钞加活期存款、定期存款、储蓄存款等 构成,而增发货币通过影响实体经济的存量资金,进而影响银行贷款和企业经营,最后影响资本价格和工人工资, 以致整个社会收入。当 M2 增速下跌,就表示货币供应偏紧。回看过往 M2 增速和汽车销量增速的关系,可发现 M2 自 2009 年底开始下降至 2011 年底,当时汽车销量增速也跟随着持续往下行,随后 M2 回升至 2013 年,汽车 销量增速也有所反弹,整体的走势交易一致,M2 增速领先乘用车销量增速约几个月。

自

2016 年以来,M2 增速持续往下行,主要是资金在金融体系内流转减少,是中国去杠杆、资金使用效率 提高、美元走强等因素形成的结果。在 2018 年 11 月,M2 余额为 181.3 万亿元,同比增长 8%,为历史新低,较 18 年初下降 0.6 个百分点。据人民银行统计师师长盛松成表示,2019 年的社融和 M2 增速会有所上升,主要是 之前的金融去杠杆已逐渐平稳,减通道业务已进行得差不多。预计 2019 年货币政策将会保持稳健偏宽松,M2 增速或将接近底部,加上过去汽车销量增速下行周期约 2.5 年左右,预计乘用车销量增速将在 2019 年接近进入 底部反弹阶段。

乘用车销量增速与 M2 增速对比(%)

数据来源:公开资料整理

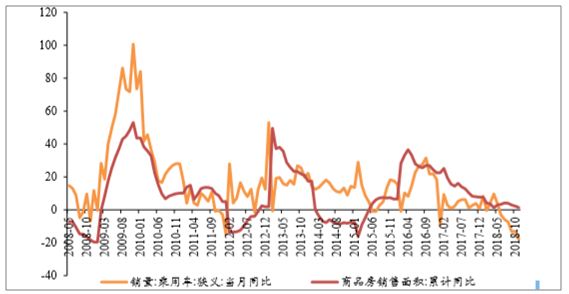

汽车销售除了受宏观数据影响外,也会受房地产销售增速影响,近 10 年趋势变化基本一致。M2 与下游房 地产和汽车销量数据有较大的相关性,在近 10 年的趋势变化基本一致。M2 增速受房价走势拉动,在房价下跌 的过程中会影响 M2 放缓,尤其是一线城市房价涨跌。M2 如处于高增长,资金流动性宽松使得房贷较为宽松, 购房者房贷资金流向开发商或个人形成存款,存款进一步提供房贷。汽车行业为周期性行业,景气度除了受到宏 观经济数据影响外,也会受房地产市场走势影响。从过往数据看,商品房销售增速上升时,会带动汽车销量增速 回升,整体房地产销售走势约领先汽车销售半年时间左右,凸显出传统家庭资产分配是先买房,再买车,也反映 居民消费支出增速与居住支出增速有一定相关性。

M2 增速持续回落并创历史新低,房地产市场也从 2016 年中开始显现出增速回落的走势,2018 年 11 月,商 品房销售面积累计同比增速为 1.4%,是 16 年以来的低位,也较 2018 年初的 7.7%增速下降 6.3 个百分点。与此 同时,乘用车销量增速也从 18 年 1 月的 8.2%下降至 18 年 11 月的-18%,也是近年的低位。商品房销售面积或将 呈现零或负增长,但参照过往下行周期时长,相信已较接近周期底部,2019 年触底后或对乘用车在 2019 年下半 年的销量增长有稍微提振作用。

乘用车销量增速与商品房销售面积增速对比(%)

数据来源:公开资料整理

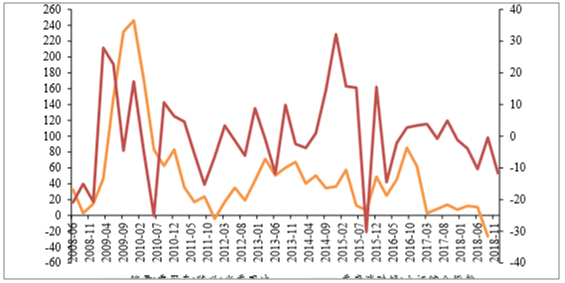

股市涨跌幅是领先于汽车销量增速半年至一年的,主要透过财富效应影响消费者的意欲和需求。2018 年新 增 M2 正处于下行阶段,也是导致股市萎靡不振的重要原因。从过往数据看,M2 高增速往往对应股债的牛市, 当 M2 增速持续放缓或下降至个位数,股债牛市便失去了最重要的流动性支撑。而股票市场的走势除了可预测未 来经济的发展趋势,也可作为汽车销售增速的一个指标。从过往 A 股上证季度涨跌幅对比乘用车季度销量增速 看,股市涨跌幅是领先于汽车销量增速半年至一年的,尤其是在股市上涨时较为明显。其中一个主要因素是财富 效应,这会影响居民消费意欲和需求。投资的成果与消费行为存在一定的因果关系,股市形式可直接影响居民的 消费能力,此财富效应释放存在一定的滞后效应,将对消费品,尤其汽车是单价较高的产品造成影响。2018 年 股市大幅下降,再继续向下空间有限,预计股市或在 19 年见底回升,届时对汽车销售的影响会将会有支持作用。

股市处于上涨与下行走势时,对不同消费群和车型会有不同的影响。股市处于上涨阶段时,居民一般会把钱 投入股市,在过程中获得一定收益后,财富会有所上升,从而增加对奢侈品如汽车的消费意欲。股市上涨造成的 财富效应一般对豪华车和新车型的影响较大,而人群方面主要是首次购车的刺激较大。而股市的持续低迷时,可 进一步吞食中产阶层的财富,购车计划可能滞后或取消,从而减少汽车需求量,影响汽车销量增速。股市走弱后造成的财富效应降低主要影响再次购车的人群,所以对定位于满足二次购车需求的中高级车市场以及相关的二手 车市场的影响会较大,中低端二手车的影响相对较少。

乘用车销量增速与 A 股涨跌幅对比(%)

数据来源:公开资料整理

三、2019年中国汽车市场创新五大趋势

1、新能源化——新能源车产业整体发展升级,从政策导向迈向市场竞争阶段

从2010年开始的新能源车财政补贴政策正在逐步退坡,2018-2019年是新能源市场“后补贴”阶段。随着双积分制度推进落地,2020年补贴政策或将全部退出,届时新能源车市场进入完全竞争时代。新能源车企也将面临着产品升级、竞争升级、流通升级等全方位挑战,落后企业将被市场淘汰。

2、智能化——智能化、网联化融合发展,智能网联汽车将重塑整个汽车产业生态

未来,以汽车技术为主的智能化路线和以移动科技为主的网联化路线将融合发展成为智能网联汽车,而智能网联汽车将推动汽车产业生态深刻变革、竞争格局全面重塑,推动自动化共享出行趋势。

3、出行服务化——产权销售增长乏力,用户出行服务消费形成,产业供给端流通模式创新成为趋势

随着汽车销量增速下滑,以主机厂、经销商为代表的传统汽车产业主体面临严峻盈利考验,同时用户汽车消费观也从购买车辆转为按需使用,汽车产权消费、使用权消费的界限正在逐渐消融,用户出行服务消费市场已形成。汽车产业供给端亟需流通模式创新,向出行服务供应商转型。

4、渠道场景化——构建以“用户为中心”的出行服务消费场景,成为汽车渠道升级新方向

为满足用户汽车消费的需求升级,汽车渠道从传统以车辆为中心的4S服务模式,正在向以用户为中心的出行服务模式转型。同时,随着汽车出行服务消费普及传统经销商渠道的获客、交易、交付、售后等各项职能,将逐步分离,被市场重新分工;未来将形成各类流通资源整合、有机协作的场景化渠道体系。

5、车辆资产化——汽车行业的商业本质发生变化,资产价值管理将是新商业趋势

中国汽车市场正从卖方时代“产品+技术为中心”、向买方时代“以用户运营为中心”的产业模式升级,商业本质已发生了变化;出行服务迈出了产业主体持续连接用户的第一步,未来将实现对汽车全生命周期的资产运营和价值管理。其中,用户、车辆是车企在汽车全周期运营中围绕的两大核心,需要以资产经营的思维贯穿全程,进行体系化布局。

2019年及未来,汽车产业商业逻辑的本质将发生根本性改变,汽车流通必将从“车辆”为核心的产权交易传统模式、向“用户”为核心的用户运营和资产运营的新流通模式转型。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)