乙烯原料价格及乙烯价格走势分析

国内乙烯设备和工艺国产化继续取得进展。2017年,新投产的惠炼二期乙烯装置国产化率升至90%以上,首次实现120万吨/年乙烯裂解气、乙烯气、丙烯气三大机组全部国产化。

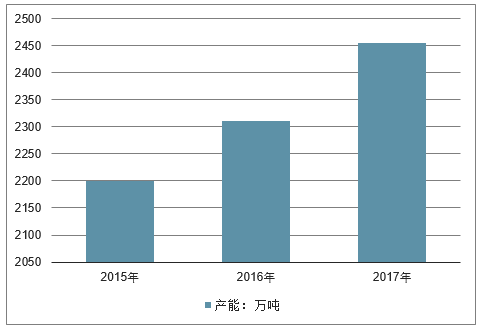

2015-2017年中国乙烯产能情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乙烯行业市场深度评估及市场前景预测报告》

2015-2017年中国乙烯各企业产能情况

数据来源:公开资料整理

2015-2017年中国乙烯企业产能占比情况

数据来源:公开资料整理

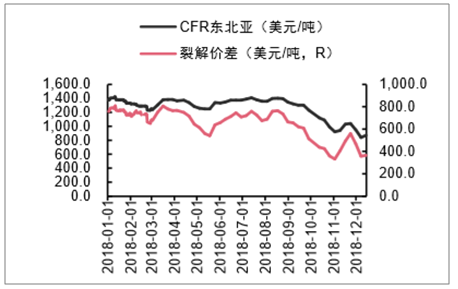

乙烯是石化行业龙头原料,历史经验来讲,其裂解价差、消费量及增速与石化行业盈 利,甚至宏观经济紧密相关。2018 年 7-8 月份,东南亚乙烯价格从高点开始回落,截至 12 月底跌幅近 40%,裂解价差从高位的 1000 美元/吨收窄至不足 400 美元。

原料价格下跌拖累价差。直观看,乙烯价格下跌较原油价格、石脑油等原料价格下跌 早(2018 年乙烯价格从 7 月开始下降,原油和石脑油到 10 月才开始回调);幅度来看, 乙烯价格截至 12 月 21 日累计(自高点)下跌 40%,石脑油下跌 39%,布伦特原油现货 跌 38%,考虑绝对价格水平差异,乙烯跌幅更大。

乙烯价格与裂解价差迅速收窄

数据来源:公开资料整理

原材料价格下跌

数据来源:公开资料整理

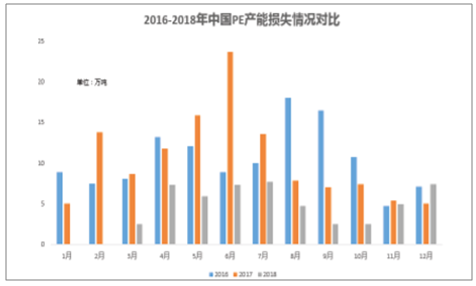

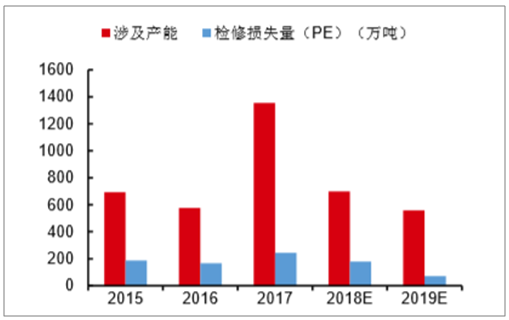

检修完成叠加新产能投放压制价差。2018 年是近四年来国内乙烯产能投放高峰年, 但上半年新产能投放压力未能完全释放,主要受到其他装置集中检修的影响。2018 年国内聚乙烯装置大修集中在 4-7 月份。

乙烯产能增加(万吨/年)

数据来源:公开资料整理

16-18 年聚乙烯装置检修影响(万吨)

数据来源:公开资料整理

国内 2018 年新增乙烯产能投放时间表(产能(万吨/年)

数据来源:公开资料整理

二、2019 年中国乙烯供需情况预测

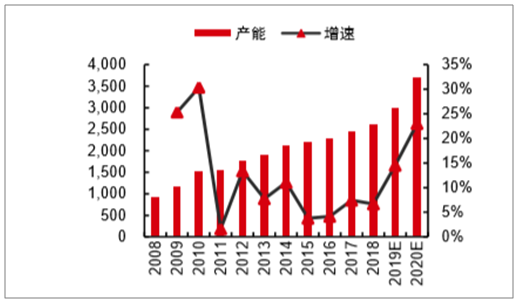

1、2019 年中国乙烯产能走势预测

2019 年,根据统计,国内有浙江石化、中国石化湛江项目等多个石脑 油裂解制乙烯项目和煤/甲醇制烯烃项目集中投产,有效新增产能预计为 250 万吨以上,为 近几年最高水平。而检修方面,2019 年时检修小年,集中在 5-8 月份。简单估算, 2019 年有效产量贡献约 180 万吨左右(按照新装置 90%开工率假设),高于 2018 年的 70 万吨,下半年压力大于上半年。

中国乙烯产能及其预测(万吨/年

数据来源:公开资料整理

近几年聚乙烯检修涉及产能及影响量估

数据来源:公开资料整理

2、2019 年国内乙烯需求情况预测

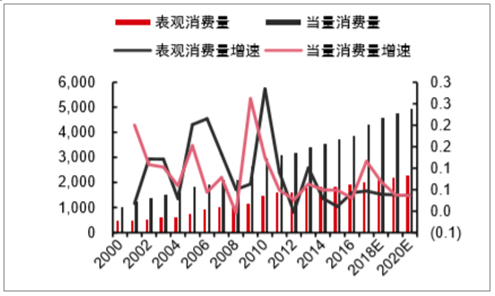

自上而下按照人均当量消费量估算,预计 2018-2019 年乙烯表观消费量达到 2100/2200 万吨,增速 4%;当量消费量将达到 4600/4800 万吨,增长 7%/4%。19 年增 速明显下滑主要因废塑料进口贡献消失,以及经济增速放缓。

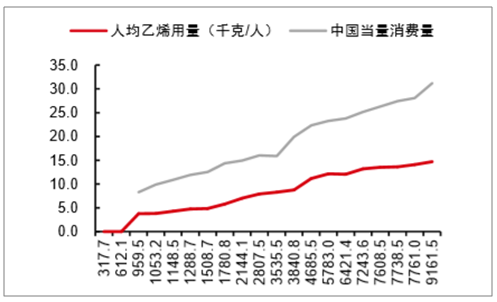

我国人均乙烯消费量及当量消费量(千克/年)与人均收入 (美元/nian)的关系:2008 年人均超收入超 3000 美金后提速

数据来源:公开资料整理

根据中国石化经济研究院的预测,主要下游消费端聚乙烯、乙二醇、环氧 乙烷和苯乙烯等 18/19 年的增速分别是 8.3%/5.7%、11%/-1%、10%/9%、-2.5%/4%,合 计贡献乙烯当量消费量增长分别为 6%/4%,与预测相近。

我国乙烯表观消费量和当量消费量及其增速(万吨)

数据来源:公开资料整理

下游需求呈现下行趋势(产量同比增速)

数据来源:公开资料整理

我国废塑料进口量(万吨)

数据来源:公开资料整理

三、中国乙烯工业发展展望

2018年炼油能力增长进一步加快,首次突破8亿吨/年大关。新增长再次以民营为主。2018年中国原油加工量为5.98亿吨,同比增长5.2%。开工率略有上升,至74%左右。

地炼继续加快发展,对国内炼油业影响进一步加大。商务部公布2018年原油非国营贸易进口允许量为1.42亿吨,同比大增62.6%。新增配额主要来自2017年新获配额的地炼及恒力石化,预计到2020年地炼原油进口量或将超过1.6亿吨。

炼厂继续转型升级,由大走强。2018年国内炼油业将以去产能、转型升级、由大走强为主攻方向,努力取得新的进步。

未来几年国内分企业炼油能力情况

数据来源:公开资料整理

2018年乙烯产能继续增长,开工率有所回升。2020年前乙烯产能将继续增长,原料格局以油基为主,煤基、轻烃为辅。“十三五”期间仍是乙烯产能投产的高峰期,以石脑油为主要原料的数个百万吨级乙烯装置将集中投产,煤(甲醇)基烯烃在油价回暖期将重新投入运行。

未来国内乙烯行业多元化格局将继续发展。一是原料方面将形成“油基为主、煤/甲醇基为辅、其他成分为次”的多元化格局。二是国内乙烯市场经营主体将形成“央企为主,民营、外资、其他国企参与”的多元化经营主体格局。

2018-2020 年中国主要乙烯新建项

数据来源:公开资料整理

2018-2020 年中国主要乙烯新建项

公司名称 | 产能(万吨/年) | 原料 | 地点 | 计划建成年份 |

中国海油 | 120 | 石脑油 | 惠州 | 2018 |

延长石油 | 45 | 煤 | 陕西 | 2018 |

华亭煤业 | 15 | 煤 | - | 2018 |

神华宁煤 | 45 | 煤炭 | 宁夏 | 2018 |

浙江石油 | 140 | 石脑油 | 舟山 | 2019 |

辽宁宝来 | 100 | - | - | 2019 |

新浦化学 | 65 | - | 轻烃 | 2019 |

其他CTO/MTO | 176 | - | 煤/甲醇 | 2019 |

中国石化 | 80 | 石脑油 | 湛江 | 2020 |

恒力石化 | 110 | 石脑油 | 大连 | 2020 |

烟台万华 | 100 | 轻烃 | 烟台 | 2020 |

卫星石化 | 125 | 轻烃 | 连云港 | 2020 |

中国石化 | 120 | 石脑油 | 古雷 | 2020 |

中化集团 | 100 | 石脑油 | 泉州 | 2020 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告

《2024-2030年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。