一、2018年中国定资产投资增速析及建失速下行分析

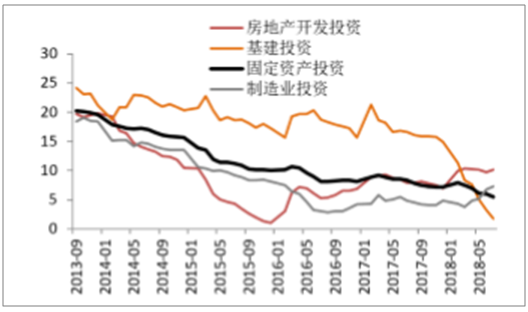

自18年年初开始,固定资产投资增速从7.9%持续下滑。制造业、基建及房地产开发投资是固定资产投资最主要的 三大领域,17年末占比分别为31%、27%和17%,合计约75%。2018年制造业投资持续上升,房地产开发投资基 本稳定,而基建投资大幅下滑,拖累固定资产投资整体增速。

自2018年3月由国务院政府报告奠定“降杠杆、控风险”主基调之后,全社会信用收缩与社融增速下滑明显,对 高垫资、高杠杆、回款难的建筑装饰企业业务拓展形成较大制约。同时,过往两年发展迅速、为我国各地大型基 建项目推进带来积极变化的PPP模式亦遭遇政策严监管,叠加下半年正在进行中的各地政府债务大排查,致建筑 行业今年以来普遍出现融资面偏紧、流动性紧张以及偿债压力加剧等情况,政策面利空因素较强,对行业形成强 力压制。

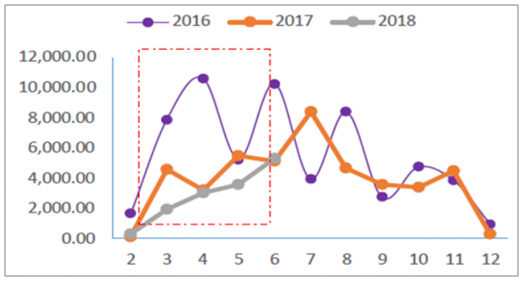

根据以往情况分析,每年前两三个月通常为地方债发行的空档期。有业界专家指出:“年初发债晚的主要原因在于当年地方政府债务限额要等3月份得到授权后才能启动。相较于2018年下半年,2019年1-4月地方债发行节奏将有所加快。根据提前下发的1.39万亿元规模预估,地方债平均每月的发行规模将超过3000亿元。”

地方债放量为基建提供了资金来源,有利于基建投资增速的回升,地方债的提前下达有望支撑2019年经济增速。不过,具体发债进度要根据项目进度决定,同时还要考虑春节等因素,发行速度因省而异。

当月发行地方政府债券低于往年同期(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基建行业市场运营态势及未来前景预测报告》

全国固定资产投资(城镇)及增速

数据来源:公开资料整理

全国基建投资(不含电力)及增

数据来源:公开资料整理

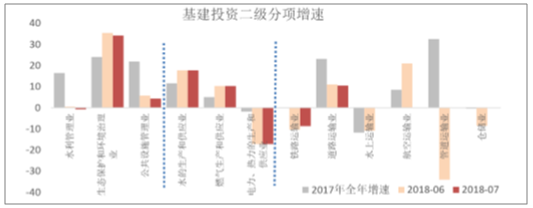

目前整体投资增速下滑基本符合预期,随着地方债务监管趋严以及金融机构去杠杆的逐步 深化,广义基建三大分项 2018 年 1-7 月投资增速延续下滑趋势,但 7 月 23 日国常会后 近期政策层面的变化让市场对于政府基建托底燃起些许预期,

从政府层面对 于基建资金来源的影响角度来简要分析今年下半年基建投资情况。此外,在制造业以及房 地产相关投资相对强势的背景下,从建筑行业角度来简要观察房地产投资中所反 映出建设活动的变化。

基建投资各分项增速变化(单位:%;注:部分分项暂时未公布7月数据)

数据来源:公开资料整理

基建投资细分项增速一览

数据来源:公开资料整理

投资增速情况(单位:%)

数据来源:公开资料整理

基建投资增速情况(单位:%)

数据来源:公开资料整理

除了基建投资外,房地产投资增速的维持高位也同样瞩目。建筑行业主要关注房地产开发 投资中与建设相关的分项,而 2018 年上半年房地产开发投资中的建筑工程分项累计同比 增速仅为-4.6%,土地购置相关投资为地产投资增速高企的主要因素,同时 2018 年 1-7 月高达11.3%的土地购置面积增速也进一步体现了土地购置相关投资的强势。与基建与地 产工程建设量相对应的水泥产量2018年1-7月累计同比仍处负增速,同时平板玻璃累计 产值同比增速同样为负,说明基建与房建相关建设活动的低迷。 如果房地产土地购置面积与新开工面积增速进行不同等级城市拆分的话,可以看到 2018 年上半年土地购置面积方面,三线城市和非重点城市(注:一二三线以外城市)的增速显 著高出其他分项,其中三线城市增速为 29.4%,非重点城市为 13.44%,这在一定程度上 反映了房企主要的拿地方向。此外,对于与未来施工投入相关的新开工面积方面,非重点 城市增速从2017年4月开始显著领先于其他分项,2018年1-7月增速达到16.55%,同 期全国增速为11.80%。

房地产投资开发增速拆分(单位:%)

数据来源:公开资料整理

随着经济下行压力加大,我国宏观经济调控的重点逐渐由“去杠杆”向“稳增长”转变,政策开始频繁释放宽松信号,基建“补短板”成为“稳增长”重点。2018年,在基础设施投资增速放缓的背景下,国家发改委和各省发改委围绕轨道交通、铁路、水利水电、房建、航道、机场、高速、公路等“补短板”的重点领域批复了超2万亿的重大项目。《中国工程机械行业研究报告(2018-2022)》预测,2019-2025年,仅铁路和城市轨道交通建设,对中国工程机械市场需求就将达到80亿美元以上。公路、市政工程、房地产建设,对工程机械的需求则更高。

尽管地方债提前下达,基建投资有反弹之趋,但在高质量发展要求下,此次基建发力将不会再会大水漫灌,而是侧重在区域和行业上“精准补短板”。

二、代表性央企的基建订单及增长情况分析

建筑央企基建订单表现疲软,2018前三季度同比增速出现负增长,统计了中国铁建、中国中铁、中国交建 及中国建筑的基建订单,2018年Q1、Q2、Q3基建业务累计新签订单同比增速分别为17.5%、3.7%、-3.3%。 基建订单中公路订单下降幅度大于铁路。根据中国铁建、中国中铁及中国交建披露的基建细分业务来看,前三 季度公路新签订单分别为1%、-2.4%、-6.3%;铁路业务新签订单65.5%、31.6%、-2.6%

2016-2018Q3八大建筑央企基建业务新订单

数据来源:公开资料整理

从2018年中开始,中央政治局会议、国务院及下属单位等即开始布局稳投资、加大基础设施等领域补短板力度 等,强调坚持实施积极的财政政策和稳健的货币政策,并启动了诸如川藏铁路等重大基建项目。由于基建项目 从前期筹备、勘察设计到开工、施工有一定时间差,直至10月基建投资增速才出现一定回升。当前基建增速仍 处于历史上最低位置,在政策大力推进基建稳增长之下,未来基建投资增速有望逐步企稳回升。

我国基建投资与房地产投资增速存在一定的“跷跷板”效应

数据来源:公开资料整理

整理发改委近期批复的轨交项目, 2018年以来的批复进度明显加快,轨交将成为基建发力的重要 方向。

上海市城市轨道交通第三期建设规划图

数据来源:公开资料整理

武汉市城市轨道交通第四期建设规划

数据来源:公开资料整理

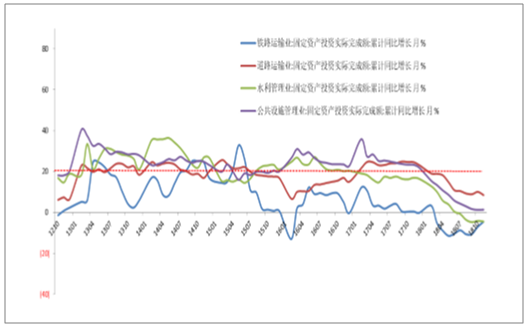

当下的基建项目大多为轨交、市政、环保等领域。主要央企的订单亦多来自于这些领域。 目前的基建(不含电热燃水,一年约为14万亿元)在细项投资规模上,铁路8000亿元,道路运输4万亿元 (其中公路投资2万亿元),水利1万亿元,涵盖市政轨交的公共设施管理业7万亿元。

基建分项目投资增速一览

数据来源:公开资料整理

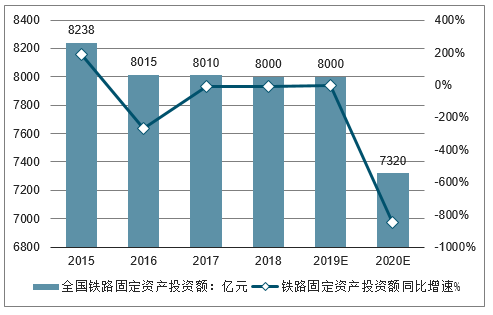

铁路固定资产投资“保持强度规模”

数据来源:公开资料整理

三、净融资额及总投资额增速情况分析

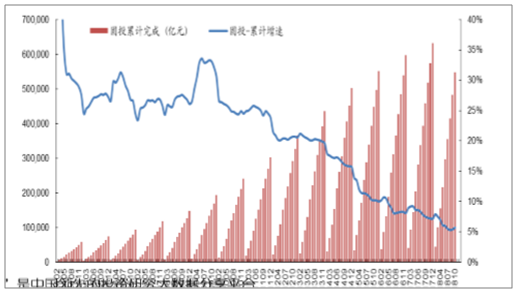

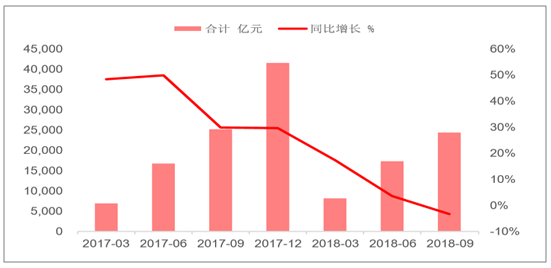

城投债在94年的分税制改革及95的《预算法》规定地方政府不得发行地方政府债券的背景下应运而生。在 12-14年期间经历了爆发式的增长,14年总发行量1.9万亿元,同比增长近一倍。之后除16年外基本维持在这 一水平。前几年的大规模发行在最近几年迎来偿还高峰,今年大部分新发行的城投债用于偿还之前债务,净 融资额仅有1729亿元。未来三年内将有接近60%的城投债到期,因此净融资额贡献料将十分有限。

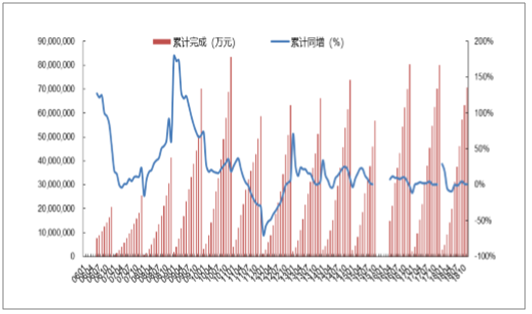

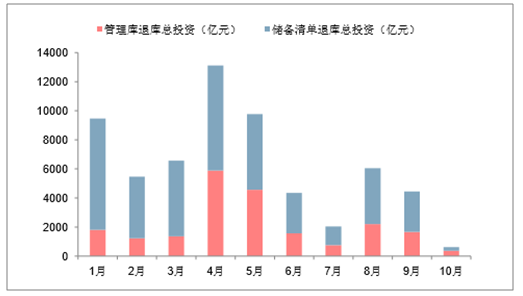

PPP清库影响逐渐减弱,成交额企稳回升。2018年1-10月,财政部PPP库总计退库6260个项目,总投资额 6.19万亿。财政部92号文及54号文要求对不合规的PPP项目及173个示范项目分别于18年3月和5月底之前完 成清库。5月后清库规模和数量呈现下降趋势,10月清库规模仅622亿元。储备清单退库数量始终高于管理库 退库,因此执行阶段项目受清库影响较小。清库影响逐步减弱,留库项目质量获得明显提升。

投债发行量、偿还量及净融资额(亿元)

数据来源:公开资料整理

管理库及储备清单退库总投资(亿元

数据来源:公开资料整理

基建投资资金来源划分为国家预算内资金、国内贷款、自筹资金、利用外资和其它资金,其中前三者在2016 年的金额占比分别为15.9%、15.5%和60%;而利用外资规模较小、其它资金来源波动较大。

近几年非标的发展导致表外融资增加,国内贷款占比出现下降,自筹和国家预算内资金占比有上升趋势

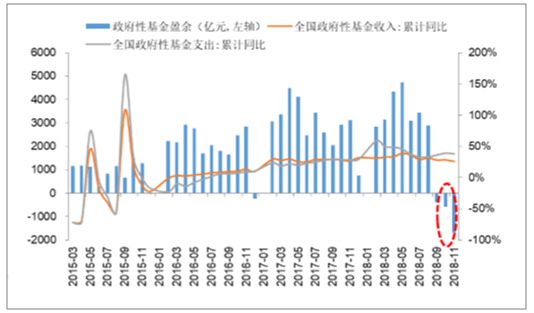

政府性基金收入与支出

数据来源:公开资料整理

四、2019年,将实施新一轮大规模技术改造,完成技改投资增长10%

2018年年末召开的中央经济工作会议则强调,基建含义还将包括5G设备建设、人工智能、工业互联网以及物联网等最基础的设施。这意味着2019年我国宏观经济发展和大型投资方向都将朝着这些方向转型。

而多地公布的2019年政府工作报告也表明了,新基建将成为投资的重点。如:北京2019年将加快5G、工业互联网等新型基础设施建设,继续大力拓展各类创新技术的应用场景建设;天津市表态要用两年时间免费更新375万户居民智能水表,加快建设智慧水务,同时打造智慧能源样板工程,谋划布局5G网络,开展5G试点;四川省表示,2019年,将实施新一轮大规模技术改造,完成技改投资增长10%,加强人工智能、工业互联网、物联网等新型基础设施建设,加快5G商用步伐,建设一批数字经济示范基地等……

轨交、市政建设成为基建新的重点领域:

从政策表态补短板,及各地出台的措施来看,当前的基建稳增长将更加着重于轨交、市政等在内的建设。

区域的差别:

东部地区仍将以市政、环保类建设为主,而中西部地区则会推动重大项目的投资。

铁路固定资产投资额预测(亿元)

数据来源:公开资料整理

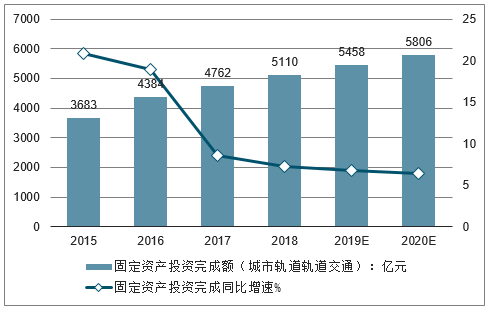

固定资产投资完成额(城市轨道轨道交通)预测(亿元)

数据来源:公开资料整理

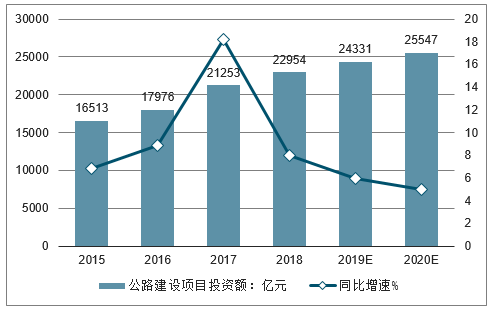

公路建设项目投资额预测(亿元)

数据来源:公开资料整理

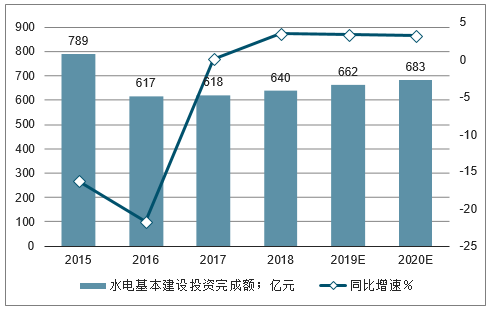

水电基本建设投资完成额投资额预测(亿元)

数据来源:公开资料整理

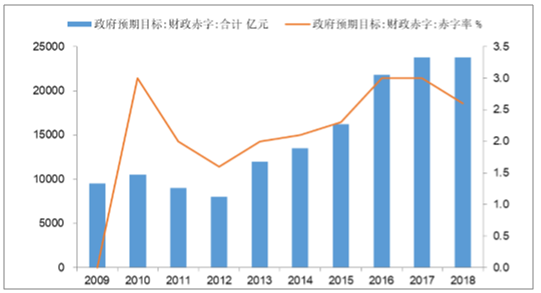

积极的财政政策:2019年,政府提出将实施更积极的财政政策,预计赤字率有望在2018年的基础上有所提升。

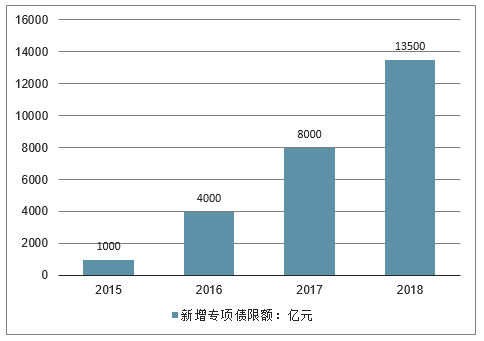

专项债额度提高,稳增长信号较强:2015年至2018年,全国人大批准的新增专项债限额分别为1000亿、 4000亿、8000亿和1.35万亿元,规模逐年提高。专项债将是遏制地方政府隐性债务发债的有效途径,未来新 增规模有望进一步提升,估计2019年或将达到2万亿元规模。从存量方面来看,2018年专项债限额为 8.62万亿元,而18年9月地方政府专项债务余额为7.38万亿元,未使用额度可以结转到第二年。新增专项债限 额提升与未使用额度将为明年基建投资贡献增量资金。

2019年1月9日,全国人大常委会正式授权国务院提前下达2019年地方政府新增债务限额合计1.39万亿元。

政府赤字及赤字率的变化

数据来源:公开资料整理

历年新增专项债限额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国基建行业市场运行态势及投资战略规划报告

《2024-2030年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国基建物资租赁承包产业规模及未来发展建议分析:收入完成7316.1亿元,同比增长4.99%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)