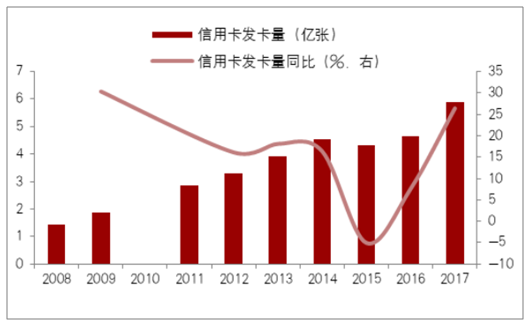

我国信用卡业务处于快速发展阶段。虽然,近几年信用卡发卡量呈现较快速度增长,但因为基数较小,信用卡发卡量的绝对增长量仍然有限。直到2017年,信用卡发卡量大规模增长,信用卡市场呈现初步繁荣景象。2017年信用卡发卡量的大规模增长,主要原因在于,经济下行周期中对公业务风险上升,银行风险偏好降低。在2015-2016年大规模增配个人住房按揭贷款业务后,2017年银行更加侧重信用卡业务,以抵御经济下行风险,寻找新的利润增长点。

2018年,消费金融持续发展,信用卡市场发展也突飞猛进。根据数据显示,截至2018年第三季度末,信用卡发卡量共计6.59亿张,环比增长3.36%。居民贷款中用于信用卡消费的比例也在增加,同比增长了27.2%。数据表明,消费金融的主力人群在向信用卡靠拢,信用卡市场在回归。

2018年9月我国信用卡人均持卡量0.47张,深圳人均持卡量约为3张,北京人均持卡量则在1.5张左右,上海该项数值约为1张,其他的城市基本低于1张。我国人均持卡量与美国信用卡人均持卡约6张相比,仍具有显著增量空间,中小城市及农村的信用卡市场仍未充分打开。

2017年信用卡发卡量大幅增长

数据来源:公开资料整理

信用卡人均持卡量显著增长

数据来源:公开资料整理

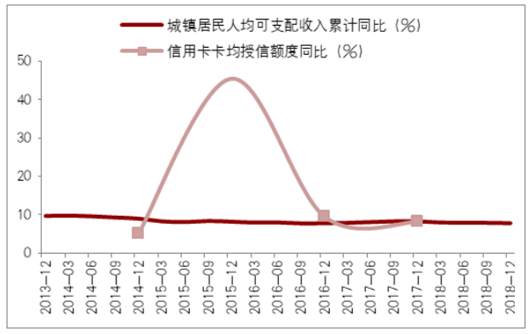

总体来看,信用卡授信额度增长与城镇居民人均可支配收入同比增速基本接近。同时,信用卡授信使用率不足50%,过度消费风险可控,信用卡整体使用风格还偏于保守。另一方面,信用卡逾期半年未偿信贷总额占比环比虽有上升,但仍低于去年同期,信用卡贷款质量不应过度担忧。2017年以来,信用卡逾期未偿比例一直在改善,2018年三季度这一指标有所提高,但仍低于2017年9月公布数值。结合前文人均可支配收入、平均工资水平和信用卡贷款不良率数据,信用卡贷款的质量不应过度担忧。

信用卡授信额度同比与人均可支配收入同比接近

数据来源:公开资料整理

信用卡授信使用率(%)尚有较大空间

数据来源:公开资料整理

越过改革开放四十周年里程碑,2019年新一轮改革开放举措有望提速落地,中国经济增长步伐将依旧稳健,发展质量将持续提升。信用卡产业发展既有好的基本面,前景广阔;又有好的政策面,基础稳固,只待抓住机遇,纵深发展,深耕以待春来。

我国商业银行信用卡发展趋势:

1、信用卡受理环境改善

加强信用卡受理环境的建设,不仅为商业银行信用卡业务的发展提供一个良好的环境,也是促进该行业发展的基础条件。为更好的打破当下信用卡业务较为限制的局面,并逐渐向良性循环的局面过渡,从建设信用卡受理环境人手不失为有效的解决途径之一。首先,商业银行需要在该阶段要通过多样化的优惠政策,鼓励客户使用银行卡进行交易。通过优化银行卡受理环境,将银行卡业务广泛地推向市场,扩大银行原有的业务规模。建设良好的银行卡受理业务环境并非一朝一夕,需要商业银行在该方面不断的投入关注并给予物力和人力上的支持。在这期间商业银行应该加快与其他组织机构的合作和联系,本着合作共赢的态度,实现资源共享,促进信用卡市场逐步走向规范。其次,商业银行要加快完善现有的利益分配制度。银行卡业务的利益分配制度作为银行卡受理环境建设过程中的重要组成部分,其发挥的作用不容小视。通过合理有效的利益分配机制,充分调动员工积极参与到信用卡业务的建设队伍中,将银行的信用卡业务规模不断的做大做强。

2、信用卡业务与国际接轨

随着经济全球化的不断深入,我国商业银行的信用卡业务开始走国际化路线,与国际大环境接轨成为其发展的必然趋势。随着市场竞争的日益激烈和我国金融市场的的不断优化,我国商业银行在业务水平以西方发达国家为标尺,不断地提高自身的服务能力与拓展服务领域。商业银行信用卡业务走向国际化路线,不仅有助于该行业趋于规范化,同时有利于保障各银行在信用卡市场的激烈竞争背景下,公平合理有序地参与竞争。竞争机制的引入在一定程度上能刺激信用卡业务朝着专业化和市场化方向发展。此外,商业银行信用卡业务接轨国际,无疑打开了信用卡行业的受限局面,使得行业领域经营范围扩大,从而提高了银行的综合实力和整体的竞争力。

3、信用卡业务风险管理体系完善

加快信用卡风险管理体系的建设,是商业银行信用卡业务发展过程中的必经之路。首先,商业银行的业务经营和业务操作失误,导致信用卡业务风险的发生。因此健全现有的风险管理体系,能有效的降低该类情况的发生,减少银行经济损失。其次,由于银行过于重视市场占有率和发卡量的涨幅指数,忽略了与之相辅相成的内控措施建设,为商业银行信用卡业务的发展埋下了祸根。因此形成科学系统的信用卡风险管理体系,势在必行。尤其是要加强完善信用卡内控制度,通过组织专业的员工队伍形成经验丰富的风险测控部门来实现商业银行对银行卡业务管理的高效化和科学化。另外,规范信用卡业务流程对信用卡业务风险管理体系建设而言,也起到了积极促进的作用。将责任制应用到信用卡业务办理的环节之中,通过对风险责任进行事故分析,从而有效的控制业务办理过程中所面临的风险,压缩商业银行信用卡业务的风险控制成本,实现利益的最大化。

4、信用卡业务营销模式完善

加快信用卡业务在营销模式上的建设和突破,将会打开商业银行信用卡业务发展新世纪的大门,带动整个行业水平的提升。信用卡业务并不单纯地依赖于相对极限型的营销模式,它是以先进的科学技术为支撑的创新型行业。随着电子商务时代的来临,互联网技术日益成熟,电子支付成为主流,对信用卡支付造成了一定的冲击。因此如何将信用卡支付与电子支付进行捆绑,突破传统的营销模式成为必然趋势。此外在新媒体时代的背景下,通过新兴媒介进行宣传营销,根据当下时代的发展拓宽信用卡支付的领域和范围,在一定程度上也能促进其在营销模式上的建设和突破。将现代的主流元素融合进信用卡业务的营销模式,成为扭转这一局面的关键所在。

相关报告:智研咨询发布的《2019-2025年中国信用卡行业市场评估及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国信用卡行业市场专项调研及投资前景研究报告

《2024-2030年中国信用卡行业市场专项调研及投资前景研究报告》共九章,包含中国信用卡区域发展分析,中国信用卡市场主体分析,中国信用卡市场前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国信用卡发行量、交易规模及市场格局分析:授信总额达21.02万亿元,同比增长10.86%[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2020年中国信用卡在用发卡量、授信额度、透支余额及不良率分析[图]](http://img.chyxx.com/2021/11/I6750K2KZ9_m.png?x-oss-process=style/w320)