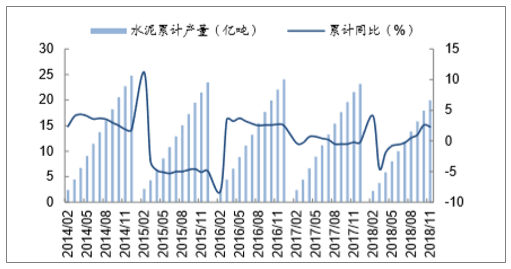

一、水泥累计产量及同比增速

根据最新统计数据,全国1-11月份水泥累计产量为19.98亿吨,较去年同期增长2.3%,较1-10月增速回落0.3个百分点,全口径下测算水泥需求同比下降约7%;平板玻璃1-11月累计产量7.92亿重箱,同比增长1.2%,增速较1-10月回落0.1个百分点。

水泥累计产量及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水泥制品制造行业市场运营态势及未来发展趋势报告》

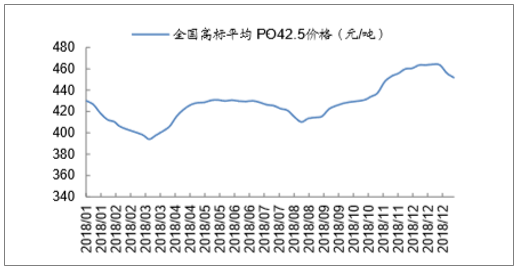

二、水泥市场全年整体保持良好景气度,价格维持坚挺

水泥市场全年整体保持良好景气度,价格维持坚挺,仅在年初和7月份淡季出现一定程度回落,全年价格持续处于历史最高位水平箱体震荡的运行格局。12月份以来,水泥价格出现明显回调,主要由于一方面淡季来临,下游需求逐渐走弱,另一方面受到降雨、降雪、降温等不利天气因素影响,需求进一步减弱。价格下跌的区域中,华东地区尤为明显,长三角区域研究熟料在一月初大幅回落160元/吨,但整体来看价格下调应属正常,一方面前期受旺季需求拉动和强制性限产影响,市场持续处于供不应求状态,价格创出历史新高,进入1月淡季,随着需求减弱,价格开始有序回落;另一方面,市场进入淡季,需求减弱,进口资源或者北方少量进入,对市场造成影响,本地企业理应进行防御性下调。此外,春节前后,当地企业需要自律组织错峰生产来维持后期市场稳定,若价格异常偏高,必将会有少部分企业出现自律停产不积极现象。根据最新数据,截至1月11日,全国高标水泥平均价为456元/吨,较去年同比上涨6.01%。

全国高标水泥均价淡季持续上涨(元/吨)

数据来源:公开资料整理

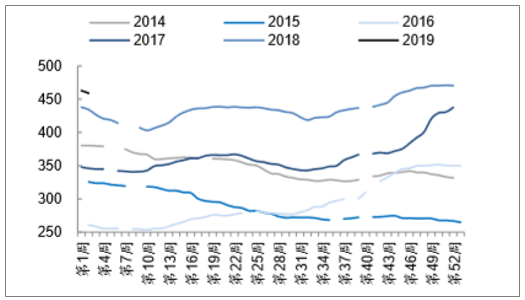

全国水泥均价处于历史高位

数据来源:公开资料整理

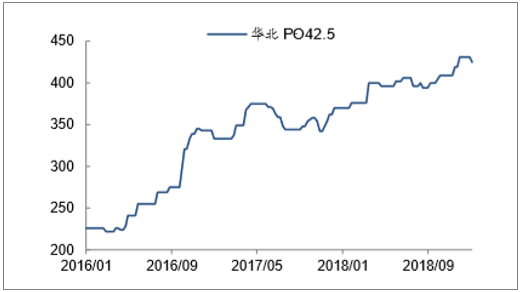

华北地区水泥价格走势(元/吨)

数据来源:公开资料整理

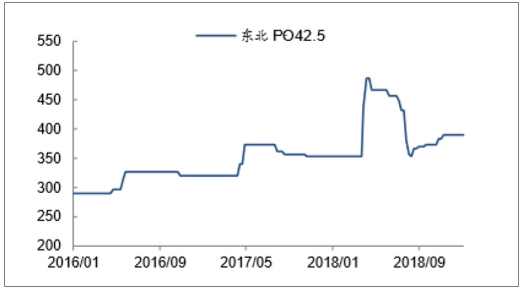

东北地区水泥价格走势(元/吨)

数据来源:公开资料整理

华东地区水泥价格走势(元/吨)

数据来源:公开资料整理

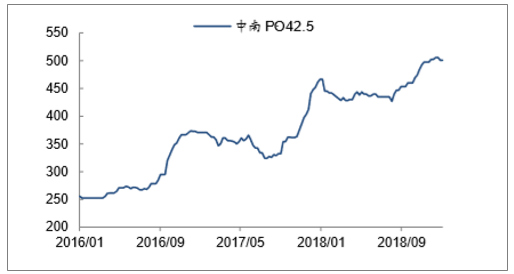

中南地区水泥价格走势(元/吨)

数据来源:公开资料整理

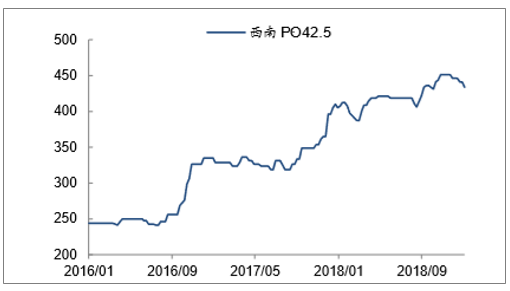

西南地区水泥价格走势(元/吨)

数据来源:公开资料整理

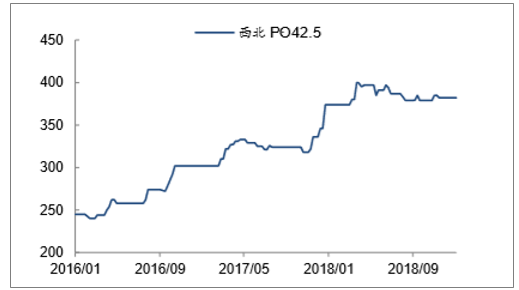

西北地区水泥价格走势(元/吨)

数据来源:公开资料整理

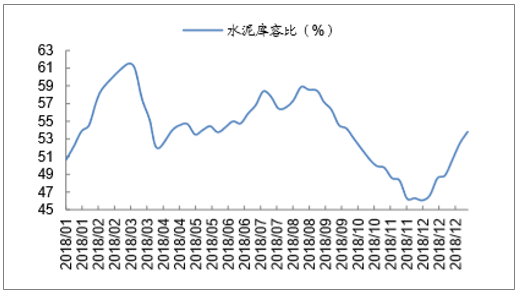

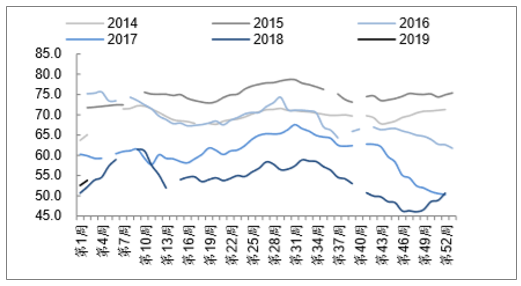

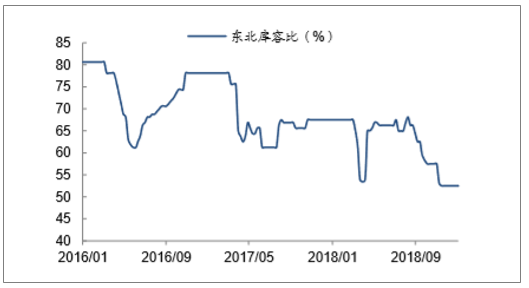

三、水泥库存维持历史低位水平

水泥库存情况在2018年基本整体趋势与历史相似,季节性走势明显,绝对值方面维持历史低位水平。在下游需求放缓、发货减少的环境下,12月以来库存出现季节性回升,截至1月11日,全国水泥平均库容比为53.8%,较去年同期高1.6个百分点。

全国水泥库容比(%)

数据来源:公开资料整理

水泥库容比处于历史同期低位(%)

数据来源:公开资料整理

华北地区库容比(%)

数据来源:公开资料整理

东北地区库容比(%)

数据来源:公开资料整理

华东地区库容比(%)

数据来源:公开资料整理

中南地区库容比(%)

数据来源:公开资料整理

西南地区库容比(%)

数据来源:公开资料整理

西北地区库容比(%)

数据来源:公开资料整理

四、水泥行业未来5年的发展

1、权证

权证是个广义词,在这里主要是指一个水泥企业在当地合法合规的存在所需要的相关证照及手续。

大家都知道,在水泥行业建设高峰期时,企业存在先经营生产后补办手续的情况。但是目前如果相关水泥业者还有手续不齐或者证照等缺失,这将成为致命的薄弱点,政府及行业会通过设立这些门槛性的政策直接让企业退出。

目前第一原则就是补齐并完善相关权证,规避被行政执法关停风险。

2、环保

十八大以后,中国已经形成了环保大于GDP的大概念,各政府机关及民间团体均以此为准则。从2017年的环保督查风暴可以看出,相关单位及行业已经在利用这把双刃剑砍向水泥产能过剩这个大桐树,为何笔者这里用桐树来表示水泥行业,因为水泥行业就如同桐树一般,需要时是个好树木,不需要时就是一个废材。

3、能耗

在工业生产过程中,离不开能源,特别是水泥行业这类高能耗行业,能源就是成本。水泥业者抓好节能降耗工作将等于抓好了生产成本的一大半工作。同时煤和电又是企业碳排放的可控部分(碳酸盐分解导致的碳排放基本是固定部分)。

抓好能源管理将有利于提升企业的竞争力。

4、售后

售后在本文中不仅仅指人脉及客户关系维护等,而是上升到技术不分家,全面技术服务的层次。

客户购买水泥最终还是用于混凝土及土木施工用,但是作为客户最怕遇到地面起灰、混凝土强度不够、商混站外加剂适应性差等问题,前期有一些水泥厂销售通过人情来往将小问题掩盖了。但是这种掩盖式处理并不利于供需双方。

部分水泥业者已经在反思,如何提前预估水泥使用中可能遇见的问题并非常迅速有效地处理,同时满足商混站强度及外加剂兼容适应性。部分水泥业者已经建立了足够数量的混凝土实验室,专门为客户研究如何提升混凝土骨料掺量及提升混凝土实际强度,并结合客户环境需求研究各类混凝土外加剂的适应性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告

《2024-2030年中国云南省水泥行业竞争格局分析及投资发展研究报告》共八章,包含云南省水泥行业主要企业经营情况,2024-2030年云南省水泥行业投资机会与风险,2024-2030年云南省水泥行业前景预测及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。