4月12日,国家发改委网站信息显示,按照现行成品油价格形成机制,自2019年4月12日24时起,国内汽、柴油价格(标准品,下同)每吨分别提高155元和150元。

以当前的国际原油价格水平计算,下一轮成品油调价周期开局仍可能呈现上行的趋势,幅度在50元/吨左右。目前国际原油市场表现稳健,欧佩克减产的利好氛围延续,全球部分地区的经济数据有所回暖,加之受利比亚和委内瑞拉等地缘因素影响,都为原油价格带来积极支撑。预计下一轮成品油调价小幅上涨的概率较大。

2018年2-3季度全国原油产量有小幅度下降,2018年4季度全国原油产量增长。2018年12月全国原油产量为1633.3万吨,同比增长2%。2018年1-12月全国原油产量为18910.6万吨,同比下降1.3%。2019年1-2月全国原油产量为3069.2万吨,同比增长0.5%。

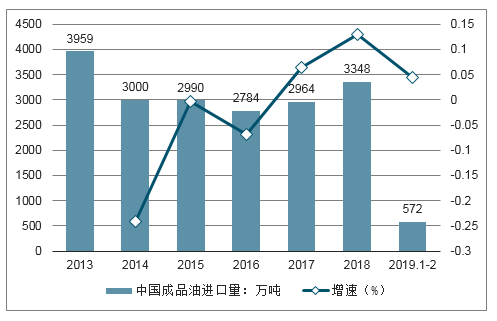

2013年-2016年中国成品油进口量下降,2016年中国成品油进口量相比2013年下降29.68%;2016年中国成品油进口量为2784万吨,同比下降6.5%。2017-2018年中国成品油进口量增长,2018年1-4季度中国成品油进口量逐渐增长,增长幅度逐渐加大。2019年2月中国成品油进口量为234.8万吨,同比下降11.2%。2019年1-2月中国成品油进口量为572万吨,同比增长4.4%。

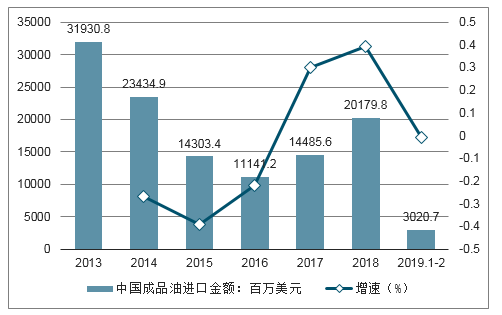

在出口金额方面,2013年-2016年中国成品油进口金额大幅度下降,降幅超50%;2016年中国成品油进口金额同比下降2成。2017-2018年中国成品油进口金额增长,2019年1月中国成品油进口金额为1215.4百万美元,同比下降19%。2019年1-2月中国成品油进口金额为3020.7百万美元,同比下降0.7%。

2013-2019年2月中国成品油进口量统计及增长

数据来源:公开资料整理

2013-2019年2月中国成品油进口金额统计及增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国成品油市场全景调查及发展前景预测报告》

本轮计价周期,欧佩克(石油输出国组织)成员国的减产行动依然为油价提供了强有力的支撑。

4月9日,欧佩克公布的月报显示,3月原油产量减少了53.4万桶/日,降至3002.2万桶/日的水平,这也是2015年2月以来的最低日产量,此前的2月为3054.9万桶/日。

地缘局势也成为推涨油价的重要因素:利比亚冲突升级,美国与伊朗紧张加剧,原油供应收紧预期进一步强化,市场投机情绪已经形成多头主导的格局,国际油价易涨难跌。

在多重利好支撑下,4月8日,布伦特原油近5个月来首次回升至70美元/桶上方。4月10日,布伦特原油收盘稳稳站在71美元上方,达到71.73美元/桶,纽约商品交易所5月交货的轻质原油期货价格逼近65美元/桶。

此后尽管国际能源署警告全球经济放缓恐伤及原油需求,并造成4月11日布油与纽商所原油期货收盘双双下跌,但前期国际原油整体上涨的态势已为此次国内成品油价格上调打下了坚实的基础。

本次油价调整也是今年以来第六次上调,幅度为汽、柴油价格每吨分别提高155元和150元。本轮调价过后,2019年成品油调价呈现“六涨一跌一搁浅”的格局。涨跌互抵后,汽油累计上调幅度达680元/吨,柴油累计上调幅度达675元/吨。

炼汽柴油价格稳中继续小幅走高的概率较大。而到五一小长假结束后,市场进入库存消化阶段,价格或将小幅回调。

对于下一轮国内成品油调价预期,机构普遍认为上调的概率大。未来国际原油走势,目前美伊局势仍然较为紧张,中东地区原油供应恐大幅下降,而美国原油库存水平也出现单周大幅跌势,对油价均形成支撑,未来原油走势仍较为坚挺。

随着我国经济进入换档期,成品油市场资源供过于求、炼油产能过剩等问题日益突出。2013年我国汽油、柴油、煤油均呈净出口状态。海关数据显示,2013年我国汽油出口468。8万吨,同比上涨60.7%;轻柴油出口278.2万吨,同比上涨50%;航空煤油出口917.5万吨,同比上涨23%。据中石化油品专家透露,2013年国内石油消费大数接近5.1亿吨,对外依存度接近59%。而2013年我国成品油的产收率为61.9%,成品油在石油消费中占比56.5%,剩余的5.4%出口。据统计,2013年成品油消费达2.75亿吨,同比增速4%至5%,成品油产量达2.88亿吨左右,过剩量超过1000万吨,创历史新高。可以预计,未来10年,中国每年的日炼油产能增幅需超过100万桶,成品油供应增长将继续追赶需求的增长,并进入适度宽松的新常态。

当前,受大环境所限,中国石油及中国石化两大集团的油品销售压力增大,销售终端的难题更值得关注。在此背景下,预计后期我国成品油出口量或进一步放大。在未来的10年内,中国仍将为原油进口国,对原油进品依存度不减,但受国际与国内油价不同步影响,成品油出口现象仍将存在,且出口量将保持一定的稳定性,或有进一步扩大的可能。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)