三、煤炭供给:产能有增长,库存终端化,进口边际强

3.118年去产能任务完成,19年产能净增5000万吨

(1)18年去产能1.5亿吨,净增产能5000万吨

2018年计划削减煤炭产能1.5亿吨,由“总量性去产能”转变为“结构性去产能、系统性优产能”。18年去产能推进顺利,1-7月份完成去产能任务8000万吨。根据全国安全生产会议要求,年产9万吨及以下小煤矿全部推动淘汰退出,再结合国家能源局公告产能数据,预计2018年全国化解煤炭过剩产能仍将超过1.5亿吨。

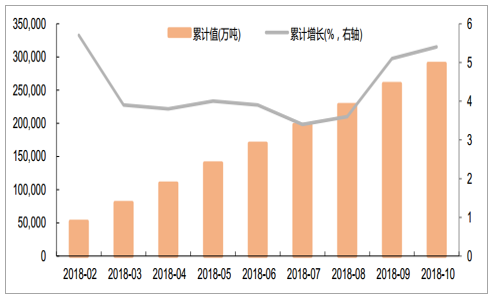

在淘汰落后产能同时,先进产能稳步增长。截至2018年6月底,安全生产许可证等证照齐全的生产煤矿共3816处,产能34.91亿吨/年(比17年底增加1.55亿吨/年);已核准(审批)、开工建设煤矿1138处(含生产煤矿同步改建、改造项目96处)、产能9.76亿吨/年(比2017年底减少0.43亿吨/年),其中已建成、进入联合试运转的煤矿201处,产能3.35亿吨/年。预计2018年全国新增产能约2亿吨,净增加产能约5000万吨。18年1-10月份,原煤产量28.99亿吨,同比增长5.4%,其中10月份同比增长8%。从增速来看,全年增速呈现年中低增速,年初年底高增速的特点。预计18年全国原煤产量有望达到36.5亿吨(增速6%),增长约2亿吨。

18年煤炭生产增速平稳,年中低、年初年底高

资料来源:公开资料整理

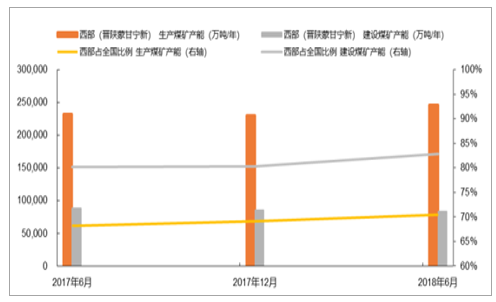

(2)产能平均规模增加,继续向西集中

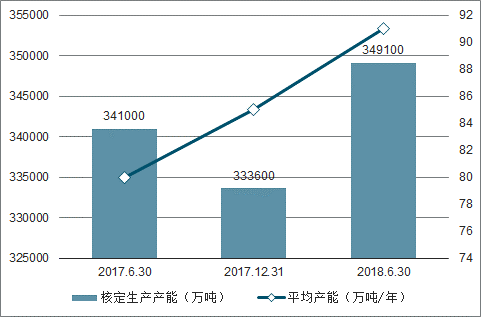

从产能规模来看,平均规模逐步提高,煤炭平均产能由2017年6月底的80万吨/年提高到2018年6月底的91万吨/年,1000万吨级生产煤矿也由36个增长到40个。截止18年6月,西部六省(晋陕蒙甘宁新)生产产能占全国比例约70.5%(17年6月占比约68%),在建产能中西部六省占83%(17年6月占比约80%),随着在建产能的投产西部六省产能占比会进一步提高。

煤炭主产区中产量均同比增长,18年1-10月份,陕西增长14.5%,其中10月份增长14%;内蒙古同比增长11.4%,其中10月份增长12.9%;山西增长2.4%,其中10月份增长13.3%。陕西、内蒙、新疆等西部产煤大省产量增速显著高于全国平均增速。

煤炭产能稳定增长,平均产能提高

资料来源:公开资料整理

煤炭产能向西部集中,在建产能以西部为主

资料来源:公开资料整理

分区域煤炭产量变化情况

资料来源:公开资料整理

3.2铁路运输超预期增长,缓解区域性时段性缺口

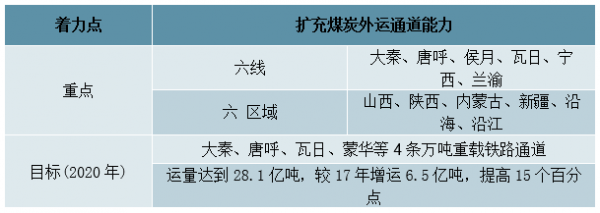

(1)铁总制定了《2018-2020年货运增量行动方案》

铁总制定了《2018-2020年货运增量行动方案》,明确提出,到2020年,全国铁路煤炭运量达到28.1亿吨,较2017年增运6.5亿吨,占全国煤炭产量的75%,较2017年产运比提高15个百分点。铁总制定了提升运输能力的实施措施:以扩充煤炭外运通道能力为着力点,围绕大秦、唐呼、侯月、瓦日、宁西、兰渝等六线和山西、陕西、内蒙古、新疆、沿海、沿江等六区域为重点,深入挖掘运输潜力,为铁路货运增量行动提供可靠的运力保障。一是扩大万吨重载列车开行范围,在唐呼线、瓦日线增开万吨重载列车,到2020年,将唐呼线、瓦日线打造成年运量1.5亿吨、1亿吨的大能力货运通道。2020年蒙西至华中铁路投产后,也将开行万吨重载列车,形成北煤南运亿吨级大能力货运重载通道。届时,我国将有大秦、唐呼、瓦日、蒙华等4条万吨重载铁路通道。二是挖掘既有通道潜力。充分发挥去年开通运营的兰渝铁路、西成高铁等新线作用,释放宝成、西康铁路等入川入渝通道能力,预计新增运能2000万吨;挖掘宁西、侯月等铁路运输潜力,预计新增运能1200万吨。

三是强化机车车辆装备保障。未来三年,铁路总公司将加大投资力度,新购置一批大功率机车和货车,满足货运增量运输需要。

提升运输能力措施及目标

资料来源:公开资料整理

(2)18年铁路运力增速较快,增长2亿吨

2018年,中国铁路总公司积极落实国家的要求,计划增加铁路运输量1.5亿吨,其中朔黄线2000万吨,大秦线2000万吨,瓦日线4000-5000万吨,蒙冀线2700万吨,加快推动铁路运输通道建设,保障区域煤炭供应。截止10月底,全国铁路煤炭发运量19.68亿吨,同比增长9.5%,其中10月发运煤炭2.03亿吨,同比增长6.5%。预计全年铁路煤炭发运量增长9%,发运量约23.5亿吨,增运约2亿吨。在我国煤炭产能进一步西移叠加我国煤炭消费存在季节性特点的背景下,淡季储煤、旺季用煤,有力地缓解了旺季煤炭供需缺口。

18年1-10月煤炭铁路发运量增速9.5%

资料来源:公开资料整理

(3)预计19年铁路运力增加2亿吨

根据方案,到2020年,全国铁路煤炭运量较2017年增运6.5亿吨,随着唐呼线、瓦日线等运输能力提高以及蒙华铁路开通等因素影响,预计2019年将增加运力2亿吨到25.5亿吨。

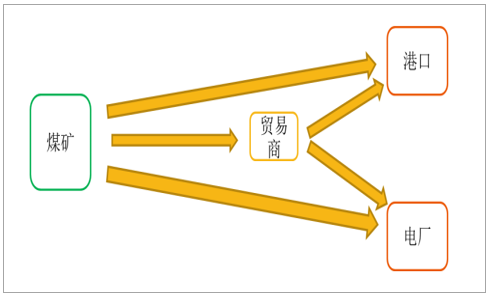

3.3库存向终端转移,港口电厂增、坑口减

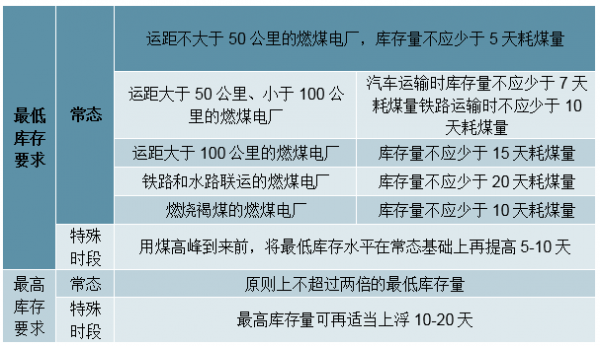

(1)国家出台最低库存和最高库存政策

完善和健全库存制度可以保证煤炭稳定供应,支撑上下游企业安全生产,促进煤炭价格处于合理区间。从煤炭储备技术上来看,煤炭分类存放、分区管理、分层压实组堆、煤堆覆盖、定期检温制度等存煤方式日趋成熟,一批集疏运设施完备、煤场存储能力强的现代化新型电厂相继建成投产,具备了提高存煤水平的基本条件。2016年12月,发改委在《关于印发平抑煤炭市场价格异常波动的备忘录的通知》中指出,建立完善政府储备、企业社会责任储备和企业商业储备有机结合、互为补充的煤炭储备体系,完善国家煤炭应急储备制度,增强煤炭调控能力。建立企业社会责任储备机制,在不同时段按要求落实最低库存和最高库存制度。

2017年11月,国家发改委、能源局印发《关于建立健全煤炭最低库存和最高库存制度的指导意见(试行)》及考核办法的通知(发改运行规〔2017〕2061号)指出,根据现有相关行业标准规范,综合考虑煤炭开采布局、资源禀赋、运输条件和产运需结构变化等因素,按照不同环节、不同区域、不同企业、不同时段,科学确定煤炭最低库存和最高库存,并配套出台了相应的考核办法。从煤炭供需格局来看,重点燃煤电厂煤炭库存建设是重点。《重点燃煤电厂煤炭最低库存和最高库存试行规定》要求,山西、陕西、内蒙古等煤炭主产区的燃煤电厂,库存量原则上不少于15天耗煤量;其他地区的燃煤电厂,库存量原则上不少于20天耗煤量;用煤高峰到来前,将最低库存水平在常态基础上再提高5-10天,其中燃烧褐煤的电厂的最低库存水平在常态基础上提高5天。

关于电厂库存的具体要求

资料来源:公开资料整理

(2)18年库存总量基本平衡,向终端转移

①六大电厂库存维持高位:从6大电厂库存来看,8月-11月沿海6大发电集团库存一直维持高位(1500-1800万吨),日耗从80万吨/天下滑到50万吨/天左右。在日耗较低的传统淡季,电厂煤炭采购积极,一方面是库存政策原因,另一方面担心再次出现去年四季度煤价高企的情况,因而提前储备。

②跨区送电大幅提升,降低沿海煤电负荷:1-10月份,全国跨区送电完成3995亿千瓦时,同比增长13.1%。其中,华北送华中(特高压)20亿千瓦时,同比下降12.3%;华北送华东305亿千瓦时,同比增长50.8%;东北送华北297亿千瓦时,同比增长68.4%;华中送华东336亿千瓦时,同比增长3.9%;华中送南方204亿千瓦时,同比下降1.5%;西北送华北和华中合计944亿千瓦时,同比增长11.0%;西南送华东874亿千瓦时,同比下降7.0%。

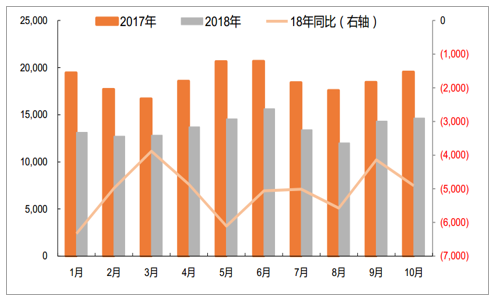

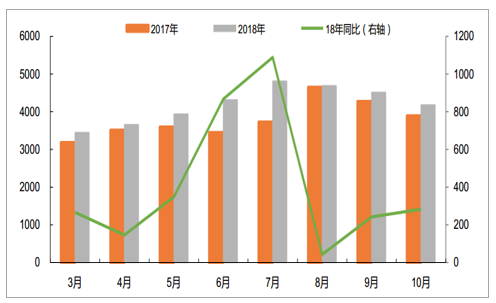

③全社会总库存同比下降:从社会总库存来看,1-10月以来库存数量一直较为平稳(1.2-1.5亿吨),截止10月份同比17年减少约5000万吨(减少25%)。

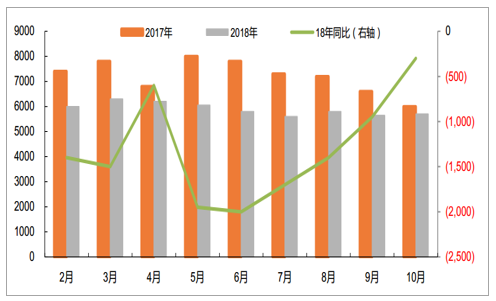

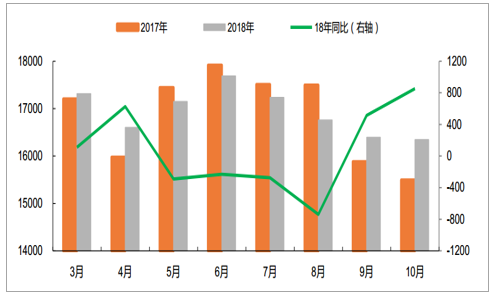

④产地库存同比减少:由于对坑口储煤场的环保限制,煤矿库存维持在6000万吨左右,相比去年同期下降,其中降幅最大为6月份(下降2000万吨),下半年降幅逐步收窄到10月份的300万吨。

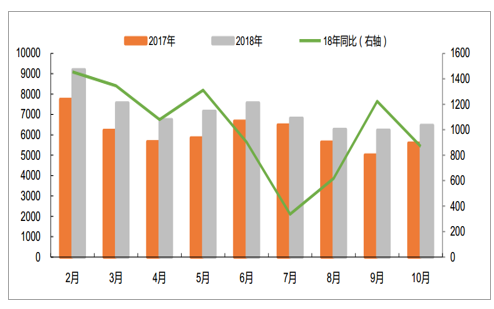

⑤全国主要港口库存增加:同比均有所提高,增幅呈现淡季高、旺季低特征。7月份同比增加超过1000万吨,8月份库存同比增加仅为43万吨。

⑥全国电网库存增加:同比亦有所提高,增幅同样呈现淡季高、旺季低特征。5月、9月份同比增加均超过1200万吨,7月份库存同比增加仅为336万吨。

⑦全国煤矿、电网、主要港口库存之和基本持平:18年库存同比下降,前9个月库存差在1000-2000万吨之间,10月份库存差缩小到300万吨左右。

(3)19年库存继续向终端转移

在煤炭运力提升支撑下,煤炭库存进一步向终端转移,预计19年全国电厂、港口库存同比有所提升,继续维持淡季储煤,旺季耗煤的状态,呈现旺季不旺、淡季不淡特征。

8月以来6大发电集团高库存持续

资料来源:公开资料整理

1-10月全社会库存数量平稳,同比下降25%(万吨)

资料来源:公开资料整理

18年煤矿库存同比下降,降幅逐步收窄(万吨)

资料来源:公开资料整理

18年全国主要港口库存同比增长,增幅淡季高、旺季低(万吨)

资料来源:公开资料整理

18年全国电网库存同比增长,增幅淡季高、旺季低(万吨)

资料来源:公开资料整理

8年全国煤矿+电网+主要港口库存较平稳,淡季增、旺季减(万吨)

资料来源:公开资料整理

库存进一步向终端转移是趋势

资料来源:公开资料整理

3.4进口边际效应增强,预计19年有所收紧

(1)18年煤炭进口前高后低,总体平控

进口煤方面,18年1-10月全国进口煤炭2.52亿吨,同比增长11.5%,其中10月份进口2307.9万吨,同比增加8.45%。国家发改委运行局通知要求停止进口煤报关,且华南地区的电厂已经被通知严禁进口煤报关。更有消息称,进口煤的限制将延长到明年2月份。如果按照去年煤炭进口2.71亿吨指标不再增加,11-12月可进口煤炭1886万吨,四季度进口同比将下降58%。供给侧改革以来,通过采用质量标准对劣质进口煤进行严格控制,减少了对我国大气环境的影响,同时也降低了煤炭进口量,另一方也将供给侧改革的红利保留在国内。

煤炭进口前高后低,总体平控

资料来源:公开资料整理

(2)19年煤炭进口或将下降

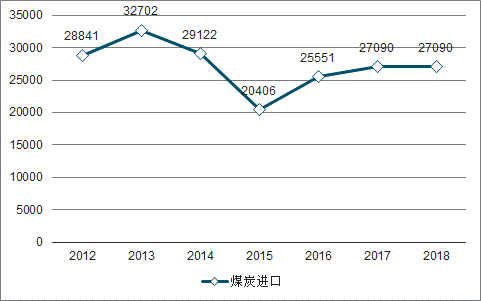

预计2019年,煤炭进口或将下降。从历史数据来看,煤炭最大进口量出现在2013年为3.27亿吨,随后随着需求下降以及《商品煤质量管理暂行办法》出台,煤炭进口量逐步下降,到2015年进口量下降到2.04亿吨,随后逐步恢复到2.7亿吨。进口煤的控制,目前主要通过延长进口煤通关时间、约谈电力企业减少或放缓进口煤采购等手段实现,进口煤下降空间不大,但进口量对国内煤炭供需平衡的边际支撑加强。2019年,预计煤炭进口或低于2.7亿吨,大概率在2.0-2.5亿吨,通过调节进口煤支撑国内煤炭供需平衡。

15年以来煤炭进口逐步增长

资料来源:公开资料整理

需求侧:继续稳中看涨,未来2年火电产量增速预计4%左右

煤炭消费集中度进一步提升。煤炭作为国民经济基础性能源,用途广泛,其主要需求分别是火电、钢铁、建材、化工等4大行业,经历了近3年的供给侧结构性改革,散煤被替代和火电占比提升都比较明显,煤炭消费集中度进一步提升。2018年前三季度,4大行业消费量占比分别为54%、16%、13%和7%,合计占比高达90%,相对2015年提升了2pcts。

2015年煤炭消费结构

资料来源:公开资料整理

2018年前三个季度煤炭消费结构

资料来源:公开资料整理

(1)火电

(1)火电:2018年1-11月份,全社会发电量6.16万亿千瓦时,同比增长6.9%,其中火电产量4.5万亿千瓦时,同比增长6.2%,水电产量1.03亿千瓦时,同比增长4.4%,核电产量2638亿千瓦时,同比增加16.8%,风电产量2897亿千瓦时,同比增加15.7%,太阳能发电832亿千瓦时,同比增加17.6%。可以看出,火电和水电仍是核心(合计占比约90%),但风电、核电、光电等非化石能源延续了较快的增长势头。

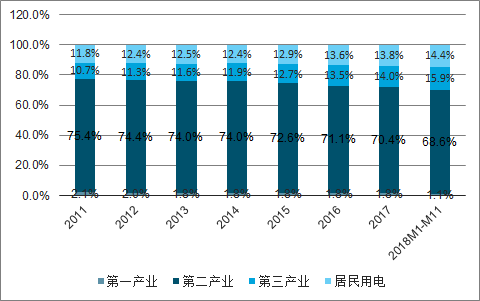

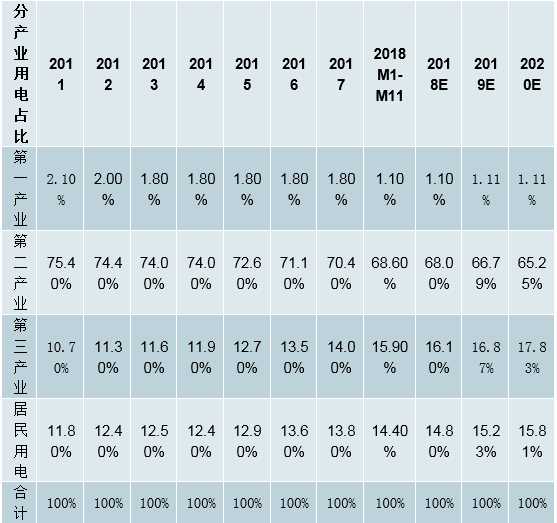

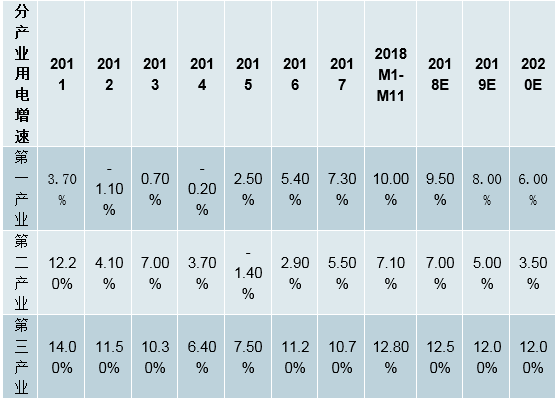

从用电结构来看,2018年前11个月,第二产业(工业)用电量占全社会用电量比重为68.6%,增速为7.1%,对全社会用电量增速贡献4.9个pct,其中制造业占全社会用电量月均比重约51%,有色、钢铁、化工、建材等四大高耗能行业约28%,非高耗能行业约23%,可以看出工业产出(尤其制造业)对电力需求的影响非常关键。随着电能替代(如钢铁冶炼中电炉占比提升)以及环保政策方面的调整,我们预计第二产业电力需求仍有一定增长空间。基于此,我们预计2018、2019、2020年第二产业用电量增速分别为7.0%、5.0%、3.5%。

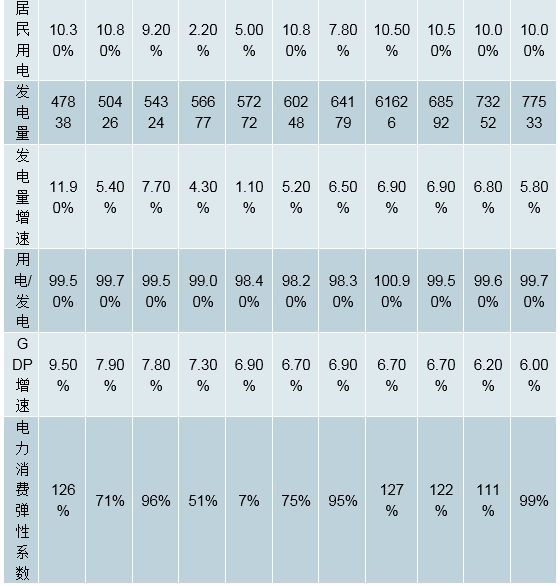

近些年来,第三产业和居民用电量占比呈现不断提升的态势,2018年前11个月,第三产业、居民用电量占全社会用电量比重分别为15.9%、14.6%,增速分别为13.1%、11.1%,对全社会用电量增速分别贡献2.1、1.4个pct。随着信息传输、计算机服务和软件等产业高速发展,第三产业用电量预计仍可以保持较高速度增长。随着人均生活水平的提升,空调等普及率的提升,居民用电量仍有一定提升的空间。基于此,我们预计2018、2019、2020年第三产业、居民用电增速分别为12.5%、12.0%、12.0%和10.5%、10.0%、10.0%。

结合以上的假设,我们预计2018/19/20全社会发电量增速分别为6.9%、6.8%、5.8%。

第三产业和居民用电量占比不断提升

资料来源:公开资料整理

第三产业和居民用电量增速较高

资料来源:公开资料整理

电力消费情景假设

资料来源:公开资料整理

水电装机高峰已过,“十三五”期间增速面临下降。“十二五”期间,国内水电装机容量从2.13亿千瓦增加至3.2亿千瓦,年均复合增速高达约8.4%,高速发展带来不少问题,比如输电网络等配套设施建设不齐全、水力资源过度开发等等。面对这种现状,政府放缓了水电开发的速度,“十三五”末水电装机预计增加到3.8亿千瓦,年均复合增速预计降至3.5%,水电对火电的替代效应减弱。2018年1-11月份,国内水电新增装机713万千瓦,同比大幅下降31%,根据实际投产情况,我们预计2018/19/20水电新增装机容量分别为888/900/1000万千瓦,到2020年实现装机容量约3.7亿千瓦。

“十三五”计划水电装机增速显著下滑

资料来源:公开资料整理

核电、风电、太阳能等新能源发电量预计延续高增长。

(1)核电。发展核电有利于优化能源结构、保障能源安全、打造核电强国等,根据《能源发展“十三五”规划》目标,我国到2020年运行核电装机力争达到5800万千瓦,在建核电装机达到3000万千瓦以上。2018年1-11月份,国内核电新增装机596万千瓦,同比大幅增加175%(2017年基数低),发电装机总量为4178万千瓦,假设核电装机容量达到十三五的规划目标,2018/19/20预计新增装机容量分别为600/750/900万千瓦,到2020年实现装机容量5832万千瓦。

(2)风电。近年来,国内风电产业发展迅猛,根据能源局发布的《风电发展“十三五”规划》,我国到2020年风电累计并网装机容量确保达到2.1亿千瓦以上。2018年1-11月份,国内风电新增装机1720万千瓦,同比大幅增加32%,发电装机总量为1.8亿千瓦,假设未来两年风电新增装机仍保持较高速度,2018/19/20预计新增装机容量分别为2577/2600/2800万千瓦,到2020年实现装机容量2.4亿千瓦以上。

(3)太阳能。根据能源局下发的《太阳能发展“十三五”规划》,到2020年太阳能发电装机达到1.1亿千瓦以上,其中光伏发电装机达到1.05亿千瓦以上。近些年,在补贴政策的刺激下,我国光伏产业的发展速度明显超出政策预期。随着2018年光伏产业降低补贴,前1-11月份国内太阳能新增装机3822万千瓦,同比下滑21%,发电装机总量1.23亿千瓦,已超过十三五规划目标。随着光伏补贴的下滑,我们预计未来两年新增装机容量相对2017年有一定的下滑,但仍保持较高新增容量。2018/19/20预计新增装机容量分别为4217/4500/4600万千瓦,到2020年实现装机容量2.6亿千瓦以上。

2018、2019、2020年火电产量增速分别为6.0%、4.2%、4.5%。根据前面假设,我们预计2018/19/20全社会发电量增速分别为6.9%、6.8%、5.8%。结合各类型发电主体的新增装机容量以及利用小时数假设,2018/19/20年预计火电产量增速分别为6.0%、4.2%、4.5%,火电在全社会发电量中比重分别为70.3%、68.6%、67.8%。

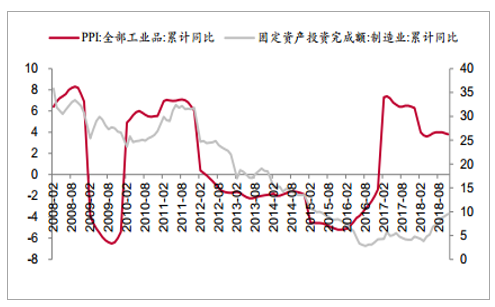

(2)粗钢和建材。粗钢和建材(水泥等)需求主要看城镇固定资产投资情况(包括房地产、基础设施建设和制造业等)。

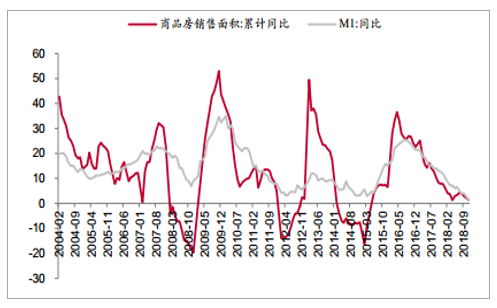

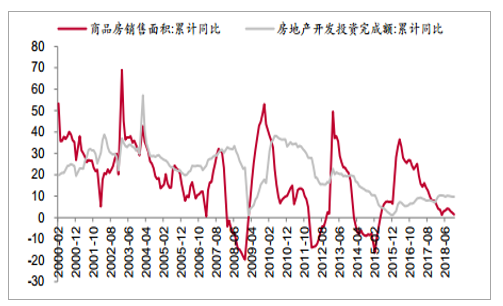

通过复盘,我们发现M1增速与商品房销售面积的增速保持了较强的同步性,这可能与M1变动导致的利率环境变化有关系。2018年中央经济工作会议要求:“稳健的货币政策要松紧适度,保持流动性合理充裕,改善货币政策传导机制”,相比2017年的表述:“稳健的货币政策要保持中性,关注货币供给总阀门,保持货币信贷和社会融资规模合理增长”,我们预计2019年货币政策同比有所放松,将有利于支撑商品房面积的销售。2018年前11个月,商品房销售面积累计同比增加1.40%,房地产开发投资累计同比增加9.7%,较上年同期分别下滑6.5个pct和增加2.2个pct。据统计,房地产投资相对于房地产销售有大约半年至三个季度的滞后期,我们预计2019年地产投资依然可以保持正增长。

M1与商品房销售的周期高度拟合

资料来源:公开资料整理

房地产投资相对于房地产销售有约半年至三个季度的滞后期

资料来源:公开资料整理

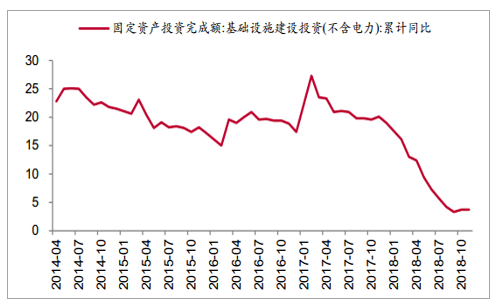

2018年,国内经济去杠杆,地方财政收紧,基础设施建设投资增速出现较明显的下滑,前11个月,基础设施建设投资(不含电力)累计同比增3.7%,较上年同期大幅下滑16.4个pct。2018年中央经济工作会议指出:经济面临下行压力,宏观政策要强化逆周期调节,积极的财政政策要加力提效,较大幅度增加地方政府专项债券规模,加大城际交通、物流、市政基础设施等投资力度,补齐农村基础设施和公共服务设施建设短板等。我们认为2019年加大基建投资的方向是比较明确的,这有利于稳定总需求,保持经济运行在合理区间。

基础设施建设投资有望企稳回升

资料来源:公开资料整理

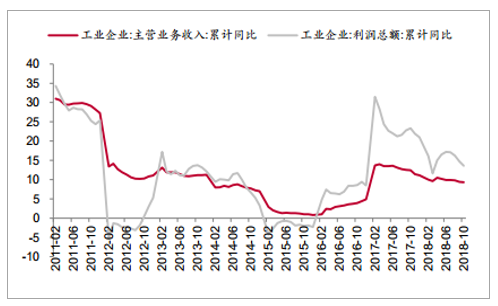

2016年以来,随着供给侧结构性改革的持续推进,无效产能的加速出清,工业企业的产能利用率得到显著提升,收入和利润水平持续回升,2018年前11个月,工业企业主营业务收入累计同比增加9.1%,利润总额累计同比增加11.8%,企业资产负债表得到进一步修复,2018年1-11月,制造业固定资产投资累计同比增加9.5%,较上年同期增加5.4个pct。随着PPI指数回落,我们预计2019年制造业投资增速预计略有回落。

2016年以来工业企业收入利润持续回升

资料来源:公开资料整理

2019年制造业投资预计略有回落

资料来源:公开资料整理

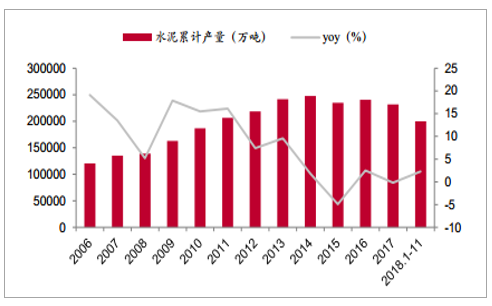

综合来说,我们认为2019年地产投资继续保持正增长,基础设施建设将加大投资规模,钢材、建材等需求依旧可以保持一定韧性,叠加环保政策得到一定的放松,我们预计2019年生铁产量有望增加0%-1%,水泥产量持平或略有正增长。

2018年前11月生铁产量同比上升2.4%

资料来源:公开资料整理

2018年前11月水泥产量同比上升2.3%

资料来源:公开资料整理

(3)煤化工。

煤化工项目是政府重点支持的方向,根据能源局2017年印发的《煤炭深加工产业示范“十三五”规划》:到2020年实现煤制油1300万吨,五年新增产能1000多万吨,按照单吨产量耗煤5吨来计算,煤制油项目将新增煤炭需求约5000万吨;煤制天然气170亿立方米,五年新增产能150亿立方米,按照千立方气耗煤4吨来计算,新增煤炭需求近6000万吨;低阶煤分质利用1500万吨/年。从规划来看,十三五期间煤炭新增需求有望超过1.2亿吨,占当前煤炭消费总量的约3%,新型煤化工项目将成为我国未来煤炭需求重要看点。

综合来看,2019年煤炭下游需求中,预计火电产量增速约4%,生铁和水泥产量持平或略微正增长,煤炭需求仍然能保持一定的正增长。进口:进口管控常态化,2019年预计稳中有降

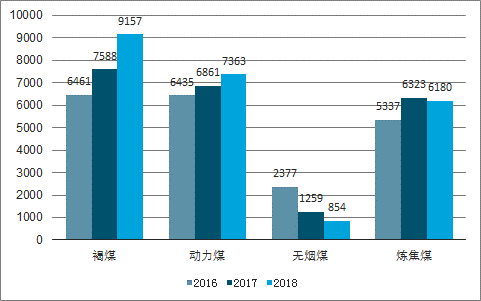

2018年动力煤(广义)进口增加明显。2018年前11个月,国内累计进口煤炭2.71亿吨,同比增加9.3%,其中主要是褐煤和动力煤增加,而无烟煤和炼焦煤下降。褐煤进口量9157万吨,同比上升21%,动力煤7363万吨,同比上涨7%,炼焦煤6180万吨,同比下降2%,无烟煤854万吨,同比下降32%。

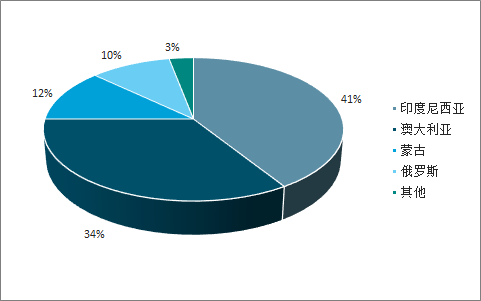

我国煤炭进口主要来自澳洲、印尼、俄罗斯和蒙古。按国别来看,褐煤主要来自印尼,前10个月从其进口8015万吨,约占94%;动力煤主要来自澳大利亚、俄罗斯、印尼和蒙古,占比分别为67%、16%、11%和4%;炼焦煤主要来自澳大利亚和蒙古、俄罗斯,占比分别为45%、41%、7%。可以看出,我国煤炭进口主要来自澳大利亚、印尼、俄罗斯和蒙古。2018年前10个月,四国合计进口量约2.1亿吨,占国内主要进口国进口总量的96%。

我国主要煤种进口量情况(万吨)

资料来源:公开资料整理

印尼、澳洲、蒙古和俄罗斯等4个国家是我国进口煤主要来源地

资料来源:公开资料整理

对国际主要出口国产出及出口量的预测:

印度尼西亚:印尼目前是全世界最大的动力煤出口国。煤炭作为换取外汇非常重要的一个手段,出口业务得到政印尼府的大力支持,2018年前10个月,印尼产出煤炭4.1亿吨,其中出口煤炭3.57亿吨,同比大幅增加11%。受制于前期资本开支的投入,据预测,2019、2020年印尼煤炭出口预计增长0.9%、1.2%。

澳大利亚:澳大利亚是全世界最大的炼焦煤出口国,2018年上半年,澳大利亚出口煤炭1.87亿吨,同比增加5.2%。焦煤方面,澳洲对几个闲置产能进行了重启工作,包括BountyMining的Cook煤矿,BaralabaCoal的BaralabaNorth煤矿,Sojitz的Gregory/Crinum项目等,同时一些新建项目也在开展中,据预测,2019年-2020年澳大利亚的焦煤出口同比增加10.4%、0.3%。动力煤方面,由于MACHEnergy’sMountPleasantmine(750万吨)和兖矿莫拉本煤矿(二三期合计1300万吨)逐渐加大产能利用率,预计产量也会有所释放,2019年-2020年预计同比微增2.3%和2.9%。

澳大利亚主要焦煤在建项目

资料来源:公开资料整理

印度进口量预计继续增加。印度经济发展增速较快,电力供应压力较大,其中燃煤发电占比约2/3,由于其他能源发电没有取得任何实质性进展,因此对火电发展的依赖性仍然比较高。受制于煤质普遍不高(低热值高灰分),基础设施落后及土地征批困难等因素,印度煤炭进口依赖度一直较高。印度主要港口2018年前11个月,合计进口煤炭1.49亿吨,同比增加20%,其中动力煤0.98亿吨,炼焦煤0.5亿吨,分别增加23%和14%。据预测,印度2019年动力煤、焦煤进口量预计分别达到1.68、0.67亿吨,同比分别增加1.2%、6.3%。

东南亚等新兴经济体进口量预计继续增加。对于经济尚处发展阶段的东南亚各国而言,燃煤发电是相对经济的供电方式。目前,东南亚国家1/3以上的电力由燃煤电站提供,随着经济迅猛发展,煤炭将在东南亚的供电领域扮演重要的角色。2018年前10个月,越南进口1734万吨,同比大幅增加48.8%,菲律宾进口2118万吨,同比增加4.5%,泰国2149万吨,同比增加13.4%。

大量在建燃煤机组支撑了进口量扩张,越南在建燃煤机组10635MW,马来西亚在建燃煤机组2600MW,巴基斯坦3190MW,菲律宾4581MW等。预计,到2035年东南亚动力煤进口量将由当前的8500万吨大增至2.26亿吨。

印度煤炭进口继续看涨

资料来源:公开资料整理

东南亚等新兴经济体存在大量在建燃煤机组

资料来源:公开资料整理

2019年,供给侧改革将进入第四个年头,随着国内供需矛盾的弱化,以及政府对进口煤额度的管控调节,我们预计煤炭进口量稳中有降。

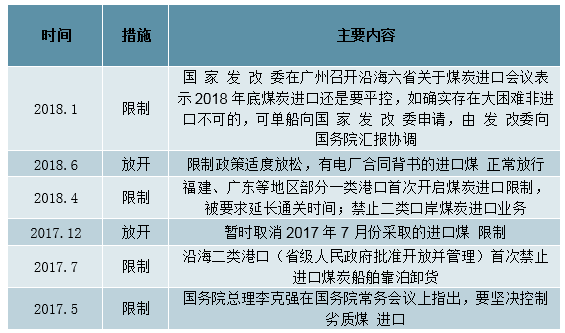

2017年以来进口煤放开或限制措施一览表

资料来源:公开资料整理

2019年煤炭供需关系进一步宽松

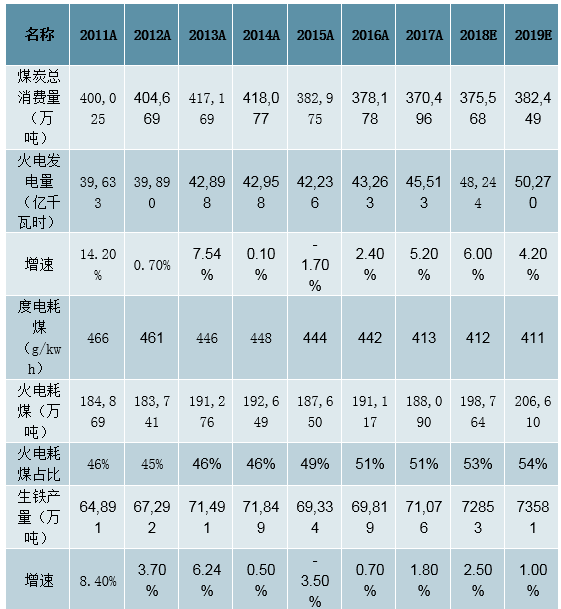

根据前文分析,我们对2019年主要耗煤行业的消费量预测如下:火电产量同比增加4.2%,考虑单位能耗的下降,火电耗煤量约为20.7亿吨,同比增加约7850万吨。生铁产量同比增加1%,考虑单位能耗的下降,生铁耗煤量约为6.7亿吨,同比下降66万吨。水泥产量同比增加0.5%,考虑单位能耗的下降,水泥耗煤量约为4.8亿吨,同比增加约240万吨。考虑新型煤化工项目的投产,煤化工耗煤量约2.7亿吨,同比增加约2000万吨。考虑环保高压下散煤逐渐被替代,我们预计其他行业耗煤量继续下滑至3.44亿吨,同比下降3100多万吨。

根据测算,我们预计2019年煤炭消费总量约38.2亿吨,新增需求量约0.7亿吨,对应增速约1.8%。

从供给角度来看,主体是自产煤,补充是进口煤。基于前文判断,受制于行业固定资产投资不足,2019年国内新增产量仍然可控,预计相对2018年(约35.3亿吨)同比增加约3%-4%,新增约1.2亿吨。

2019年进口煤政策是个变量,若严控进口煤量,则会给国内供需带来变量,整体预计较2018年有所回落。

通过供需关系分析,我们认为2019年煤炭行业供需格局进一步宽松,库存中枢继续小幅上移,动力煤价格中枢预计在600元/吨左右,焦煤虽受供给抑制但均价预计同比也略有下降;

2019年煤炭供需平衡表

资料来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国煤炭行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。