一、2018Q4有色金属行业持续走弱分析

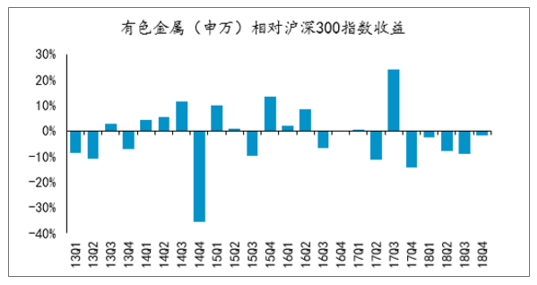

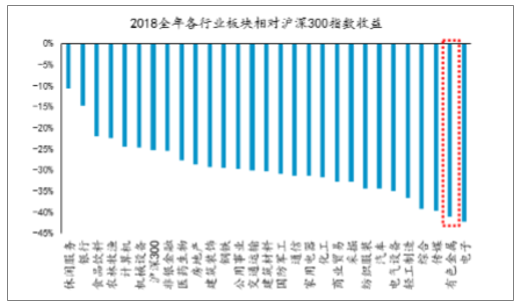

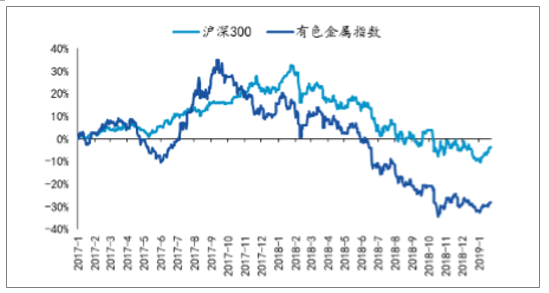

2018Q4有色金属板块继续弱势走低。2018Q4有色金属价格持续低迷,板块走势较弱,整个季度跌幅为14.1%,跑输沪深300指数1.6个百分点,28个申万一级行业中,有色金属板块相对收益排名靠后。2018年全年有色金属板块整体下跌了41%,跑输沪深300指数16个百分点,表现垫底。

2018Q4有色金属板块持续弱势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有色金属行业市场竞争现状及投资方向研究报告》

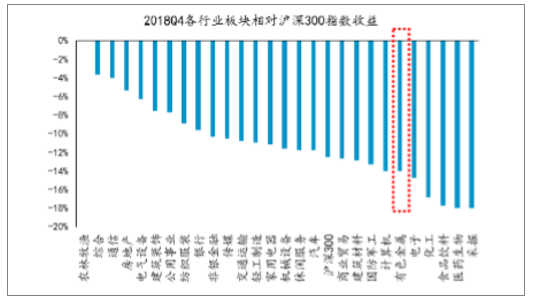

2018Q4有色金属板块跌幅靠前

数据来源:公开资料整理

2018全年有色金属板块表现垫底

数据来源:公开资料整理

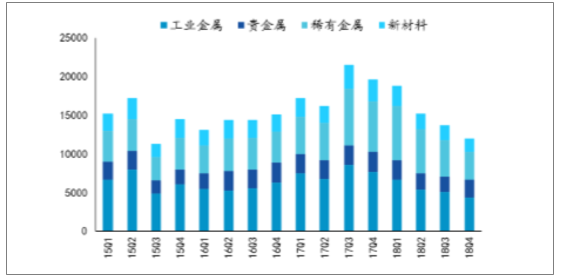

2018Q4有色板块市值持续下降,贵金属成“冬日阳光”。2018Q4,受未来全球宏观经济预期不明朗,以及部分细分板块供需承压,基本金属/小金属价格持续走弱,对应板块业绩下滑,市值整体下降,工业金属/稀有金属/新材料市值环比下降13%/21%/15%;贵金属“一枝独秀”,市场对于美国经济争议加大,黄金价格在18Q4持续提升,贵金属板块走强,整体板块市值提升10%,成为2018年全年有色寒冬里的一缕阳光。

2018Q4有色金属板块持续走低

数据来源:公开资料整理

18Q4有色市值下跌,贵金属逆势提升(亿元)

数据来源:公开资料整理

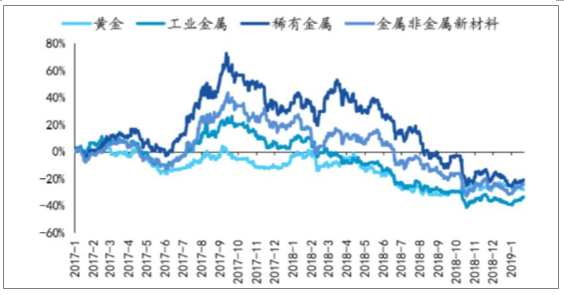

2018Q4有色一级子行业指数表现:贵金属逆势提

数据来源:公开资料整理

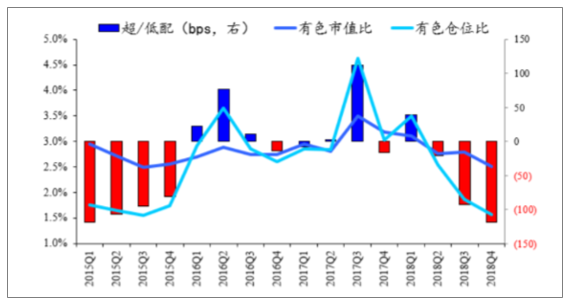

2018Q4有色板块持续被减持。2018Q4有色板块基金重仓比例为0.64%,相对于2018Q3的0.97%下降28bp,也低于历史有色金属板块重仓均值0.86%。对应持仓市值占基金股票投资市值(有色仓位比)为1.57%,而有色金属占A股市值比(标配)为2.77%,行业持仓由2018Q3的低配92bp继续降至2018Q4的低配120bp,基金减仓有色板块。

2018Q4基金有色仓位比环比下降,有色板块低配

数据来源:公开资料整理

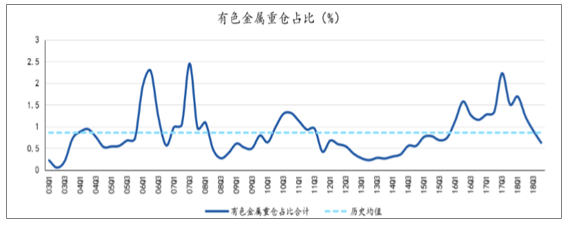

有色金属板块配置低于历史均值

数据来源:公开资料整理

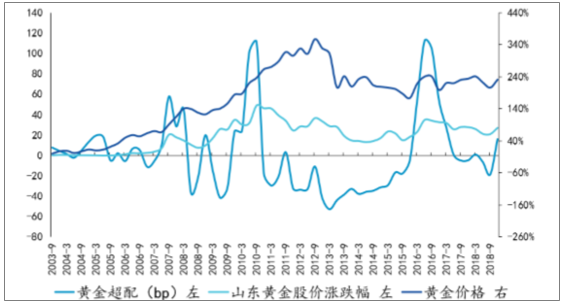

贵金属反转被增持。贵金属板块自2016Q2达到超配121bp(近10年最高水平)之后基金仓位一直减持,直至18Q4贵金属在两年内首次被增持,主要系美联储加息末期对黄金价格压制减弱,且市场逐步对美国经济是否见顶争议加大,美元指数在18Q4出现下滑,黄金价格上涨,机构增持贵金属板块。

2018Q4贵金属基金前十大持仓占比0.3%,较2018Q3提升0.19%,也高于历史均值0.2%,但较16年贵金属行情最高重仓占比在16Q2达到0.75%,目前仍有进一步提升空间;配置方面从18Q3低配21bp提升至18Q4超配14bp。

贵金属配置提升,未来仍有进一步提升空间

数据来源:公开资料整理

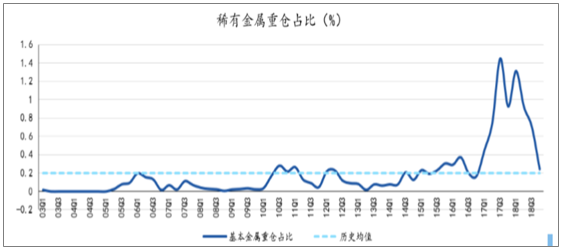

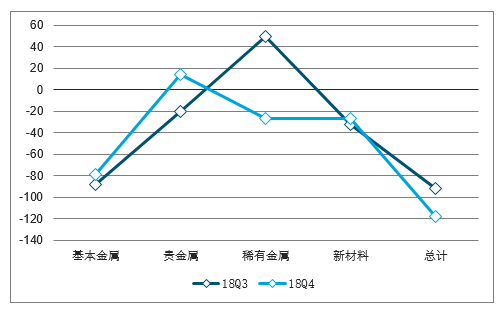

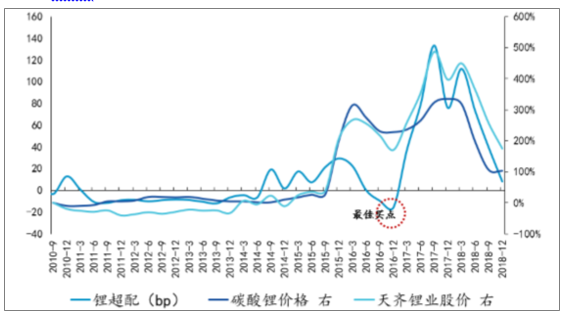

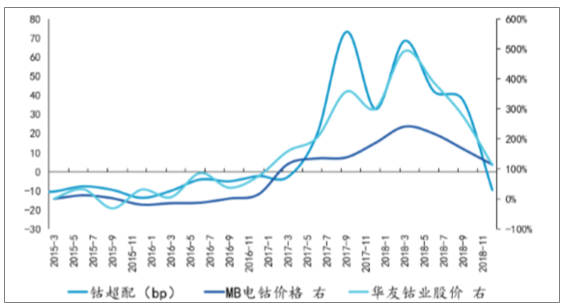

稀有金属持续被减持,超配转低配。新能源汽车上游钴锂钴价格在2018至今调整明显,2018Q4基金持续减持钴锂板块,稀有金属板块由2018Q3的超配50bp降低至2018Q4低配27bp,结束了连续7个季度的超配阶段。

稀有金属(钴锂)重仓占比大幅降低

数据来源:公开资料整理

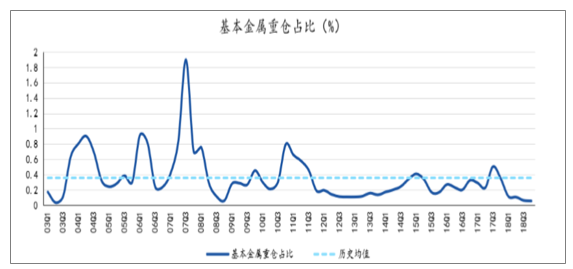

基本金属板块股价持续低迷,基金持续低配。基本金属中铜的基本面较好,但由于全球经济增长预期存在不确定性;铅锌板块市场对未来新增供给存在担忧;冬季采暖季限产边际放松,铝板块供需情况仍有待改善;整体基本金属板块博弈性质较大。18Q4基本金属价格较18Q3仍有所下跌,但幅度不大,部分基本金属企业(如江西铜业)PB已经跌至0.93,跌至历史低位。基金重仓股调仓相对较少,18Q4重仓占比0.14%,和18Q3的0.13%变化不大,依旧处于历史低位;基本金属板块18Q4低配79bp,18Q3低配88bp。

基本金属重仓占比处于历史低位

数据来源:公开资料整理

新材料减持,低于标配。新材料板块保持低配状态,2018Q4仓位低配27bp,整体变化不大;重仓占比为0.06%,持续维持低位,市场关注度很低。

新材料重仓占比持续维持低位

数据来源:公开资料整理

有色整体遭减持,稀有金属(钴锂)仍超配

有色板块仓位比

数据来源:公开资料整理

有色板块总市值占比

数据来源:公开资料整理

有色超配(bp)

数据来源:公开资料整理

二、有色金属行业子行业发展情况分析:增持黄金、减持钴锂,其他板块变化不大

机构2018Q4增持黄金、减持钴锂,其他板块变化不大。2018Q4贵金属板块中的黄金基金仓位提升18.7bp,锂/钴有色仓位较2018Q2分别下降17/28bp,其他板块持仓变化均不超过2bp。

2018Q4基金增持黄金,减仓锂、钴

数据来源:公开资料整理

2018Q4黄金、锂属于超配

数据来源:公开资料整理

2018Q4黄金受机构青睐。市场对美国经济见顶争议加大,美元指数回落,黄金价格持续提升,2018Q4黄金板块重仓板块从低配提升超配16bp,历史黄金板块超配最高点在2016Q2,超配112bp,目前黄金板块仍有很大的配置空间。

2018Q4基金有色仓位比环比下降,有色板块低配

数据来源:公开资料整理

机构减仓锂、钴。2018年新能源全行业去库存阶段,钴锂表观需求较差,钴锂价格出现不同程度的回调,此外市场对2019年国内新能源补贴政策有所担忧,对钴锂短期表现下调预期。2018Q4锂逐步被减持到接近标配,钴板块被减持至低配。

2018Q4锂板块近乎标配

数据来源:公开资料整理

2018Q4钴板块减持至低配

数据来源:公开资料整理

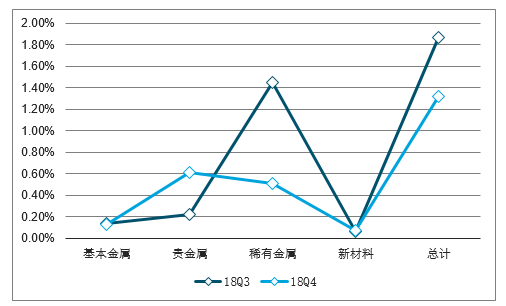

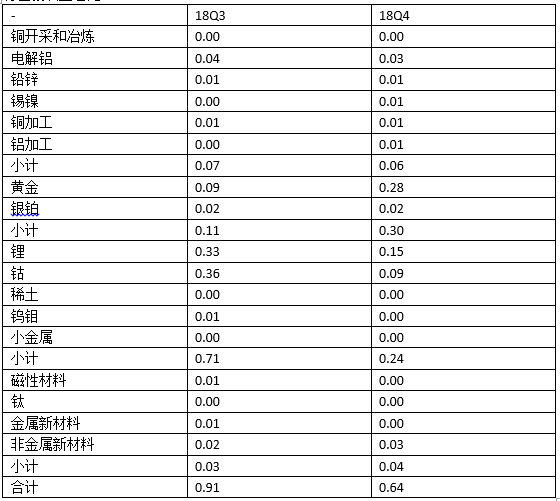

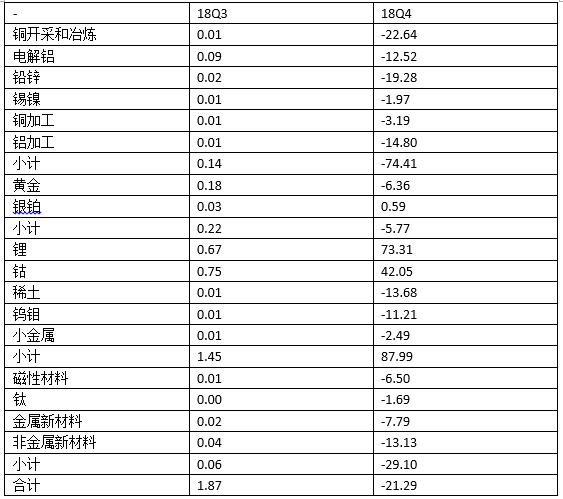

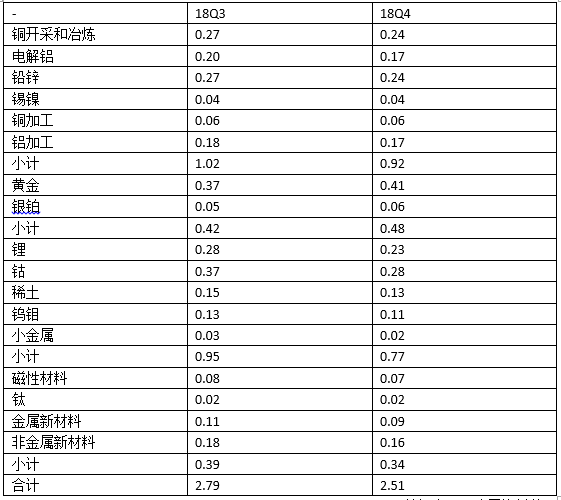

2018Q4各有色板块配置详细情况

有色板块重仓比(%)

数据来源:公开资料整理

有色板块位仓比(%)

数据来源:公开资料整理

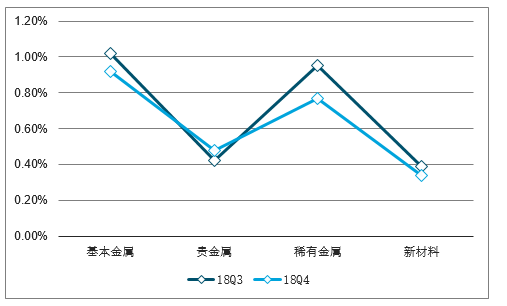

有色板块总市值占比(标配)

数据来源:公开资料整理

有色板块超/低配(bp)

.

数据来源:公开资料整理

三、2018年我国有色金属行业呈现良好发展的局势

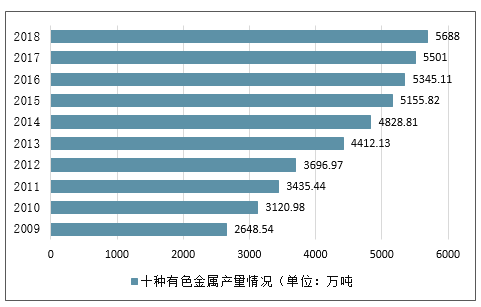

2018年我国有色金属行业呈现良好发展的局势,产量达到5688万吨,同比增长6%。细分产品来看,2018年我国精炼铜产量903万吨,同比增长8.0%;原铝产量3580万吨,同比增长7.4%;铅产量511万吨,同比增长9.8%;锌产量568万吨,同比下降3.2%。

1、有色金属产量及下游需求情况分析

有色金属是指除铁、锰、铬三种黑色金属,以及铀、钍等25种放射性金属之外的铜、铝、铅、锌、镍、锡等59种金属,以及硅、砷、硒、碲等5种半金属,合计64种元素。根据国家统计局的界定,有色金属行业包括有色金属矿采选业和有色金属冶炼及压延加工业两大类行业,其中有色金属矿采选业包括有色金属矿采选、贵金属矿采选、稀有稀土金属矿采选等三个种类行业;有色金属冶炼及压延加工业包括常用有色金属冶炼、贵金属冶炼、稀有稀土金属冶炼、有色金属合金制造、有色金属压延加工等五个中类行业。

2018年,我国有色金属工业生产总体平稳,十种有色金属产量5688万吨,同比增长6%。

2009-2018年中国十种有色金属产量情况(单位:万吨,%)

数据来源:公开资料整理

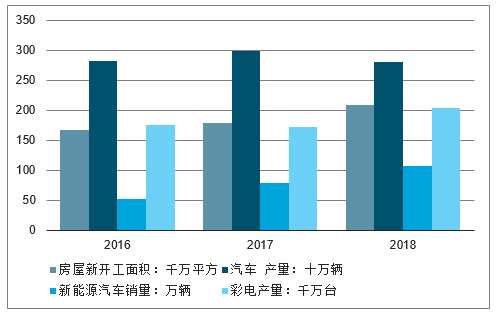

我国有色金属的产量保持稳速增长主要得益于下游行业发展态势较好。有色金属是基础原材料,和基建、地产、汽车、家电等领域需求具有一定的关联性,也就说明如果在我国的基建、地产、汽车、家电等领域发展良好的趋势下,会对我国有色金属需求带来积极作用,并进一步影响有色行业景气度和相关公司的盈利水平。从2016-2018年,我国房屋新开工情况、汽车产量和彩电产量的情况来看,房屋新开工面积在2018年上涨幅度明显高于2017年,突破200千万平方米;彩电产量在2017年出现小幅下滑后在2018年高速上升,达到203.81千万台;但是汽车产量有所下滑,我国汽车市场整体遇冷,但新能源汽车产量却保持高速增长,2018年我国新能源乘用车产量突破100万辆。综合来看,目前我国有色金属下游行业发展态势仍然较好,带动了有色金属行业的发展。

2016-2018年中国有色金属下游行业情况(单位:千万㎡,十万辆,万辆,千万台)

数据来源:公开资料整理

2、铜、铝、铅产量保持增长,锌产量出现下滑

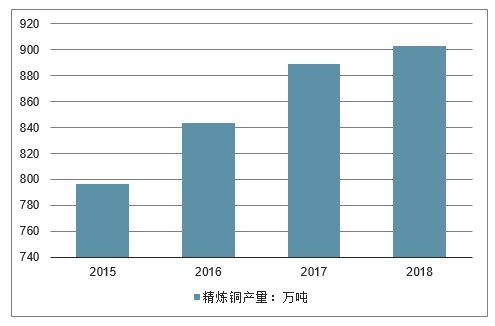

细分产品情况来看,2018年我国精炼铜产量903万吨,同比增长8.0%。2018年,我国炼铜企业产能扩张速度加快,受环保政策影响铜企检修超30余次,涉及产能超900万吨,产量影响达13万吨,但整体检修计划少,因此产出明显增加。

2015-2018年中国精炼铜产量情况(单位:万吨)

数据来源:公开资料整理

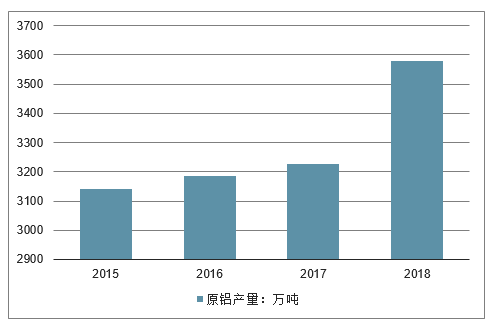

在铝市场上,2018年我国原铝产量3580万吨,同比增长7.4%。但从2018年11月末开始,我国国内铝厂减产消息频传,截至11月末,国内累计减产规模近200万吨。除企业主动减产外,还有采暖季限产,但政策有所放松,相关地区电解铝基本都获得限产豁免。

2015-2018年中国原铝产量情况(单位:万吨)

数据来源:公开资料整理

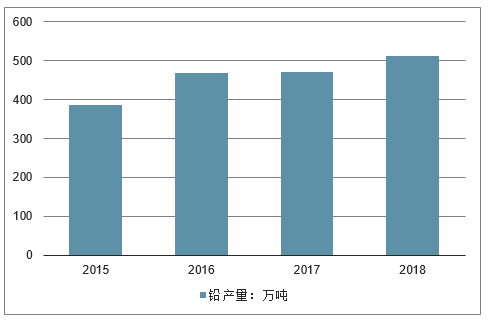

在铅市场上,2018年我国铅产量511万吨,同比增长9.8%。2018年我国国内铅精矿加工费涨势明显,国内的铅精矿加工费上行速度快于国外,目前已经超过2017年平均水平。受到冶炼成本以及再生铅产量因素制约,我国精铅供应增幅不显著。

2015-2018年中国铅产量情况(单位:万吨)

数据来源:公开资料整理

在锌市场上,2018年我国锌产量568万吨,同比下降3.2%。2018年受环保压力加大以及矿山品位下降影响,我国锌矿产出增加不及预期,新增矿山除国森矿业、银漫释放产量外,其他项目均受到环保政策及矿山品位、投资等问题,投产释放不及预期。另外,我国最大锌生产商—株洲冶炼集团于2017年12月整体搬迁至衡阳常宁市,其冶炼产能有所下滑。

2015-2018年中国锌产量情况(单位:万吨)

数据来源:公开资料整理

四、2019年重点工作

1、做优增量,加快有色新材料、新业态创新发展。将民机铝材上下游合作机制拓展为民机材料合作机制,推进落实年度重点任务,跟踪新能源汽车平台建设进度,强化工作督导协调,形成年度标志性工作成果。实施新材料“补短板”,建立有色新材料数据库、行业测试评价中心,完善有色新材料基础体系。同时,推动有色行业与互联网深度融合,建设先进有色金属产业集群,拓展应用领域,探索行业发展的新模式、新业态。

2、优化存量,提升产业链智能化、绿色化发展水平。制定有色金属智能矿山、工厂建设指南,指导行业智能标准化建设。围绕铜、铅锌、钨、镁等传统产业在绿色冶炼、超低排放、废渣无害化处置、资源综合利用等方面的绿色制造短板,加快适用技术研发及推广,指导部分产业集聚区开展技术供需对接,引导企业加快绿色发展。

3、统筹政策,促进行业规范发展。推进供给侧结构性改革,继续保持严控电解铝新增产能的高压态势,严格落实产能置换,通过市场化和法治化方式,引导氧化铝、电解铝产业高质量发展。加强政策协调和服务,协调推动行业降成本,形成国企、民企互为促进的发展格局,巩固中俄合作机制,完善对外合作平台,引导行业应对贸易摩擦、深化国际合作。修订发布行业规范条件,改革管理方式,强化规范条件在推进行业技术进步和规范发展的引导性作用。加强热点问题分析,稳定市场预期,促进行业平稳运行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。