一、镁矿储量及产量情况分析

镁是地壳中含量高、分布广的元素之一,自然界中以化合态的形式存在,主要分布于白云石矿、盐湖、海水等资源中,镁在地壳表层中储量位居所有元素第8位,占比为1.9%(质量比)。目前已知的含镁矿物有60多种,具有工业价值的有:菱镁矿(MgCO3),含镁28.8%;白云石矿

(MgCO3•CaCO3),含镁13.2%;光卤石(KCl•MgCl2•6H2O),含镁8.8%。世界各地还有很多含镁的盐湖、地下卤水和盐矿床。值得注意的是,海水是取之不尽的镁资源库,据估算,1立方公里的海水中含有130多万吨的镁。

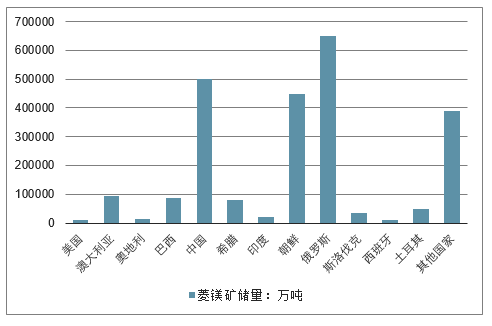

前全球的菱镁矿储量达240亿吨,菱镁矿资源多分布于中国、朝鲜、俄罗斯等地,其中,中国的菱镁矿储量为50亿吨,位居全球第二位。

全球主要地区菱镁矿储量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国镁行业市场评估及投资前景评估报告》

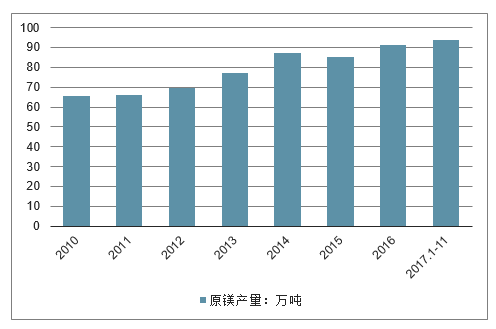

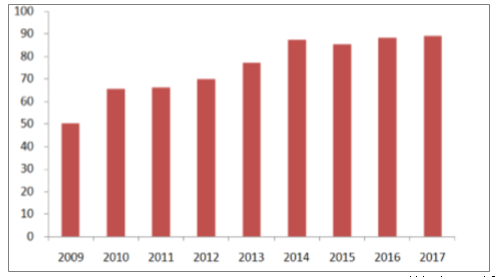

我国作为镁资源大国,2010年以来,我国的原镁产量呈增长趋势。2016年,我国镁产量为85.21万吨,同比增长6.83%;2017年1-11月,我国原镁产量为93.87万吨,同比增长13.21%。

2010-2017年中国原镁产量增长情况

数据来源:公开资料整理

二、镁价上涨提供业绩弹性

(1)原生镁业绩分析

相较传统“白云石-原镁镁锭-镁合金”流程,“一步法”省去“原镁-镁锭”环节,能有效降低生产过程的金属损耗和能源消耗,同时利用竖罐还原,以天然气为能源,并有效改善炼镁过程中环保问题,提升了原生镁的经济效益(达到最优能耗指标下,煅烧煤耗约1.5吨折合1.0吨标煤,还原精炼消耗1200立方天然气折合1.6吨标煤,合计2.6吨标煤,优于行业平均的4吨左右水平)。

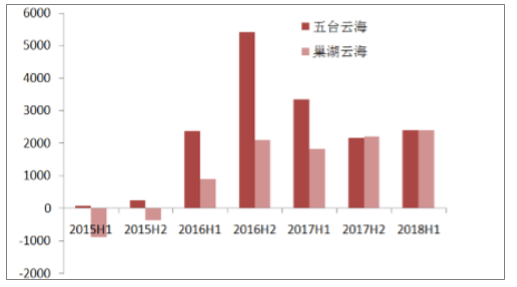

五台云海和巢湖云海分别于2015年Q2、Q4开始盈利,随着镁价上涨业绩持续改善,2018H1分别贡献业绩2409万元和2407万元,去年同期为3342万、1839万元。

近期强势反弹带来业绩高弹性

数据来源:公开资料整理

原生镁盈利不理想,随镁价反弹扭亏并持续改善

数据来源:公开资料整理

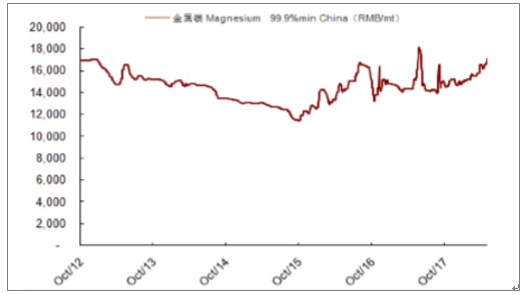

目前,在环保趋严及成本端抬升的情况下,镁价已经进入上行区间,在新能源汽车快速发展的背景下,考虑到轻量化所带来的需求成长性,对镁价长期趋势保持乐观,预计总体将维持温和上涨,不排除阶段性强势上行。

(2)再生镁行业发展分析

据统计,每年全国含镁废弃料达15万吨以上,由于镁融化潜热较低(仅为铝的2/3),回收时消耗能量少,生产等量再生镁与原生镁相比,可节约能耗约95%,节约镁合金材料成本40%。随着镁合金应用领域不断扩大和应用数量不断增加,对废镁和废旧镁合金的回收利用将产生巨大需求空间。

原镁和镁合金产量增加,提升废镁回收需求(万吨

数据来源:公开资料整理

目前,苏州4万吨基本满产,因苏州工业园区用地回购需要,逐步搬迁至巢湖二期(在建);惠州3万吨镁回收项目于15年底投产,2017年实现盈利859万元。

三、镁合金下游市场需求情况分析

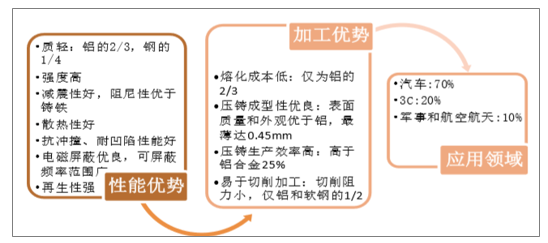

镁合金是迄今工业应用最轻的金属结构材料,具有密度小、强度高、刚性好、压铸性能好、降低噪音、电磁屏蔽性和减震性好、可循环利用等特点,被誉为21世纪最具开发和应用潜力的绿色工程材料,目前主要应用于汽车、3C、航空航天及军事装备等领域

图13镁合金优势及应用领域

数据来源:公开资料整理

(1)汽车用镁市场前景向好,新增压铸产能逐步释放业绩

1)轻量化打开汽车用镁需求

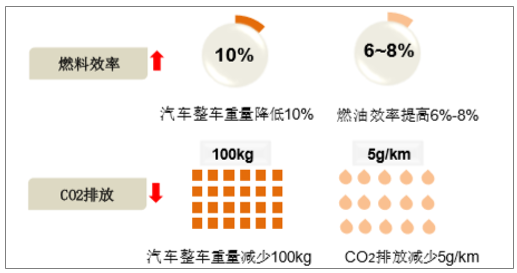

面对不断加严的燃油排放标准,汽车轻量化已成为必然趋势,新能源汽车的快速发展将会加快这一趋势。研究表明,空载情况汽车所用燃料约70%消耗于汽车自重,汽车整车重量每降低10%,燃油效率可提高6%-8%,整车重量每减少100kg,百公里油耗可降低0.3-0.6L,CO2排放量可减少约5g/km。尤其对于新能源汽车,续航里程是制约其推广的主要瓶颈,尽可能降低车身重量是新能源汽车在通过增加电池组数来提高续航里程的条件下的现实选择。相关测试显示,电动汽车整车重量减重10%,平均续航能力可增加5%~8%。《中国制造2025》也已将发展节能和新能源汽车纳入10大重点领域之一,并将轻量化技术作为重点突破方向。

主要汽车生产国燃油排放标准

数据来源:公开资料整理

汽车轻量化是节油降耗的理想途径

数据来源:公开资料整理

车身轻量化是增加续航里程的重要选项

试验车总重量/kg | 单充行驶里程/km | 重量对比 | 里程对比 |

1185 | 76 | 减重10% | 增加约7% |

1317 | 71 | 正常重量 | – |

1448 | 67 | 增重10% | 减少约5.6% |

数据来源:公开资料整理

目前,镁合金市场规模约40万吨,其中约70%用于汽车,北美是当前汽车用镁量最大的地区,单车用镁约10kg,而国产汽车仅1kg,且主要以压铸件形式应用于汽车方向盘、中控支架及一些较小零件,车门、车盖和轮毂等大件产品应用仍不成熟,汽车用镁合金市场增长潜力巨大受汽车轻量化带动,预计2025年市场规模将达到100万吨以上,年复合增长率接近30%。

2)布局镁合金方向盘骨架,新增压铸产能逐步释放

面对日益增长的镁压铸件需求,公司于2011年成立云海精密(目前为公司压铸业务核心),建设年产5000吨的镁合金压铸生产线,并于2014年成立荆州云海,投资3000万元建设年产3000吨镁合金精密铸件和铝合金精密铸件生产线,重点研究开发、生产汽车用精密压铸件,凭借荆州区位优势,辐射西南部汽车零部件市场。

目前,公司镁压铸件产品主要为汽车方向盘骨架(约占60%),其他为电动工具等产品。公司压铸件产品毛利水平固定(方向盘骨架单件不含税价格约30元,毛利率30%),,采用进口设备并利用机器人进行生产,扩产较容易,下游客户认证约半年到一年。

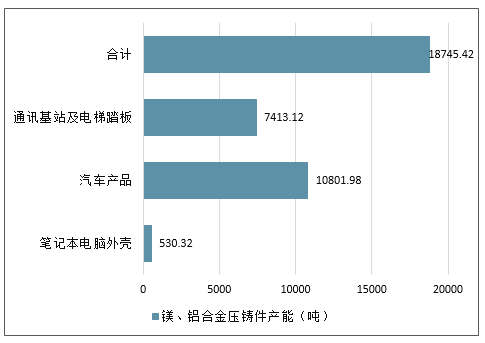

2017年共实现镁合金压铸件出货量约580万件,其中约三分之一用于出口。按国内汽车市场80-85%的使用率,公司市占率达11%,预计2018出货量将达到800万件,到2020年将达1000万件以上,市占率接近20%,是名副其实的国内镁制方向盘骨架龙头企业。未来还将逐步向汽车大部件压铸产品过渡,如在巢湖与宜安科技合作成立宜安云海(公司占比40%),建设轻合金精密压铸件生产基地项目。

宜安科技合作项目预计产品年产量

数据来源:公开资料整理

宜安科技合作项目镁、铝合金压铸件产能产能规划

数据来源:公开资料整理

四、“十三五”镁合金行业发展战略目标

有色金属工业作为制造业的重要基础产业之一,是实现制造强国的重要支撑力。在有色“十三五”规划中,提出以加强供给侧结构性改革和扩大市场需求的主题思路,并以高端材料、绿色发展、两化融合等作为重点,加快产业转型升级,拓展行业发展新空间。

翻阅有色“十三五”规划,有一亮点是引人注目的,即“镁”。作为21世纪绿色金属的镁,在这份规划中出现的频率极高,也可以说是有史以来最高,看得出在这个五年规划中,镁产业面临的发展机遇和空间将是前所未有的。

1、镁产业发展的必然性

从我国矿产资源方面来说,我国有色金属工业面临资源保障基础薄弱等问题。有色“十三五”规划提出,2015年国内铜、铝、镍等重要矿产原料对外依存度分别为73%、45%(据了解到的最新数据为50%以上)、80%,受资源出口国政策变化法律约束和基础设施薄弱影响,我国进口资源面临不确定性,行业抵御市场风险能力不足,我国有色金属行业发展面临诸多制约和限制。“矿产资源问题虽然与镁没有直接关系,但却具有非常重要的间接关系。”中国有色金属工业协会镁业分会顾问徐晋湘说,在矿产资源薄弱的大背景下,供给侧结构性改革战略意义的提出指明了方向:扩大有效供给,提高供给结构对需求变化的适应性和灵活性。

在我国面临资源问题的时刻,如果对外依存度是头上一把高悬的剑,那么,镁资源就是迎刃而解的解药。所以,镁产业的发展极具历史必然性,而供给侧结构性改革战略的实施也为镁产业的发展打下坚实的基础。

从有色金属行业中来看,随着我国经济进入“新常态”时期,整体消费增速将由“十二五”期间的高速转为中高速,铜、铝等主要金属品种消费增速将明显放缓。而“十三五”期间,在交通装备轻量化和新能源产业的发展,以及节能减排战略要求的继续实施,镁产业面临前所未有的发展机遇期,消费增速不仅不会放缓,反而会出现高速增长的态势。

在有色“十三五”规划对2020年主要有色金属表观消费需求及产量预测中,镁一改往常,被列入了五大主要产品中,而国家预测的“十三五”年均增长率最高端的金属品种也是它,增长率为7.1%,这次有色“十三五”规划在镁产业方面变化很大,可以看出,国家对镁未来的发展空间十分认可,“十三五”也为镁未来的发展定下了基调。预计,“十三五”期间镁的年增长率将是最高的,2020年产能将达到130万~150万吨,甚至更多。

2、大力推动镁规模化应用

有色金属应用水平体现国家的经济实力和产业市场开拓能力,目前,我国镁工业应用水平,与发达国家还存在明显差距。“十三五”期间,要以镁合金轮毂项目为重点,推进镁合金材料在汽车领域的规模应用;以贴近生活、量大面广民用产品为突破点,推动镁合金材料在民用领域的应用;继续巩固镁合金材料在3C、汽车高端市场等领域的应用,通过开发市场、创造市场、培育市场,在更大的范围拓展镁合金材料的应用,真正实现镁规模化应用。

3、构建知识产权体系

培育一批具有自主创新开发能力的科研机构和科技主导型企业,加大、加快新技术、新工艺、新设备的科技研发,形成一批具有国际水平的专利技术,构建我国自主知识产权体系,推动我国镁工业的发展,提升我国镁工业的国际竞争力和影响力。

4、镁技术创新任重道远

我国镁产业经过10多年的发展,已经逐步走到了世界镁工业大国的地位,原镁产量达到世界总产值的80%,随着技术进步,镁冶炼技术逐步从横罐子工艺向竖向竖罐工艺发展,冶炼成本不断降低,每吨原镁生产能耗从2000年的11吨标煤,逐步降到目前4吨以下标煤。

镁加工技术也获得了诸多突破,如宽幅薄板带(卷)的设备设计制造和材料生产、镁合金板或卷轧制、镁合金连续轧制、镁合金加工成型装备大型化等,可以说镁产业技术创新在进些年已经有了很大进步,但仍任重道远。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国镁矿行业市场调查研究及未来趋势预测报告

《2022-2028年中国镁矿行业市场调查研究及未来趋势预测报告》共十三章,包含镁矿行业投资机会与风险,镁矿行业投资战略研究,中国镁矿行业项目融资对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。