一、我国工业硅行业发展现状分析

1、工业硅产量情况分析

硅产业是有色金属工业重要的产业,特别是工业硅作为整个硅产业的基础原材料,近年来一直受到国内外相关行业的广泛关注。截止2017年底,我国工业硅装置产能为480万吨/年,较2016年增加20万吨/年。其中新疆新增产能25万吨/年,其他地区淘汰落后产能5万吨/年(四川2万吨/年、贵州2万吨/年、福建1万吨/年)。若除掉无效产能,实际产能约为330万吨/年。

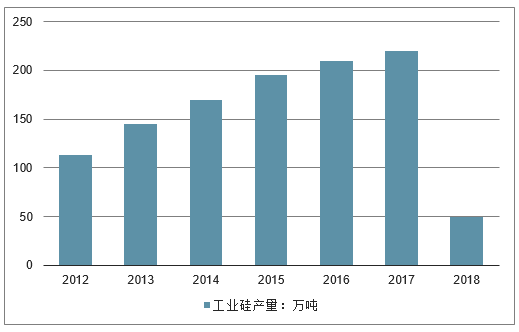

2012年以来,我国工业硅产量逐年增长。2012年,工业硅产量的113万吨;至2017年,我国工业硅产量共计220万吨,同比增长4.7%,全球占比为67.1%。2018年一季度,我国工业硅产量为49.5万吨,同比微幅增长7.61%。

2012-2018年一季度中国工业硅产量统计(单位:万吨,%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工业硅行业市场需求预测及投资未来发展趋势报告》

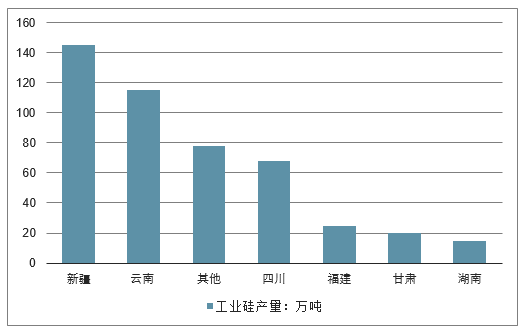

2017年,云南、新疆、四川三省工业硅产能占比超过68%,产量占比也接近75%。新疆为我国工业硅产量第一的省份,2017年产量达77万吨,占到国内总产量的35.0%。云南、四川产量位列第二、第三,分别占到国内总产量的23.2%和16.3%。前三省总产量达到164万吨,占到了全国总产量的74.5%。

2017年中国各地区工业硅产能产能统计(单位:万吨)

数据来源:公开资料整理

2017年中国各地区工业硅产能产量统计(单位:万吨)

数据来源:公开资料整理

2、工业硅产品结构情况分析

2017年,我国220万吨工业硅产量中冶金级硅产量为130万吨,占总产量的59.1%;化学级硅产量为90万吨,较2016年产量减少10万吨,占比也从2016年的47.6下降至2017年的40.9%。在国内工业硅需求持续增长的背景下,化学级硅供应量减少导致市场供应相对短缺,是导致不同产品价差不断拉大。

2015-2017年中国工业硅产品结构情况(单位:万吨)

数据来源:公开资料整理

3、工业硅行业集中度分析

2017年,我国前十家工业硅生产商产能共计157万吨/年,全国占比32.7%;产量共计92.56万吨,全国占比42.06%。产量位居前十的企业中,新疆企业4家,分别为合盛硅业、东方希望、新疆晶鑫、新疆晶维克,产量共计58.9万吨,占新疆地区产量的76.5%;云南企业3家,分别为永昌硅业、宏盛锦盟、汇华硅业,产量共计17.4万吨,占云南地区产量的34.1%;四川企业2家,分别为四川鑫河、潘达尔硅业,产量共计8万吨,占四川地区产量的22.2%。据统计,2017年我国前十家工业硅生产商产量的占比分别较2016年提升了1个百分点、较2015年提升了8个百分点。

2017年中国工业硅行业集中度统计(单位:万吨,%)

数据来源:公开资料整理

4、国内工业硅需求情况分析

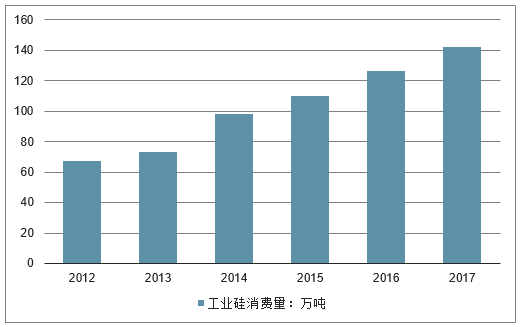

由于多晶硅、有机硅以及铝合金等下游产业维持快速发展,加之海外市场加大国内采购,国内需求呈现持续大幅增长的态势。2017年,国内工业硅市场供不应求,市场库存有所减少,我国工业硅市场扭转了前两年供需失衡的局面。据统计,2017年中国国内工业硅消费量为142万吨,同比增长12.7%。其中,有机硅行业消费工业硅数量最多,达60万吨,同比增长9.1%,占国内消费总量的42.3%。

2012-2017年国内工业硅消费量统计(单位:万吨)

数据来源:公开资料整理

5、硅料价格走势分析

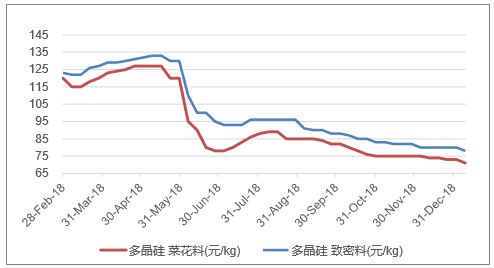

2018年,硅料价格整体下跌。多晶硅菜花料从120元/kg下降到71元/kg,下降40.83%;多晶硅致密料从123元/kg下降到78元/kg,下降36.59%。

2018年硅料价格曲线(元/kg)

数据来源:公开资料整理

19年上半年15万吨硅料新产能处于爬坡期,价格仍然承压根据现金成本将产能分为四档,第一档有通威乐山和包头6、东斱希望4等,总产能16万吨;第二档有通威老产能2、大全新疆3,总产能5万吨;第三档有亚洲硅业2、新特3等,总产能10万吨;第四档有瓦兊7.6、赛维SDK2等,产能23万吨。19年上半年,通威乐山和包头、协鑫新疆、新特新疆兯15万吨产能处于爬坡期,供给端的冲击较大。硅料、电池新产能多,硅片、玻璃则较少

2019年有效产能分布

现金成本 | 主要厂家 | 总产能 | |

第一档 | 3-3.5 | 协鑫新疆6、通威乐山和包头6、东斱希4 | 16万吨 |

第二档 | 4-4.5 | 通威老产能2、大全新疆3 | 5万吨 |

第三档 | 5-5.5 | 协鑫徐州自备电厂部分5、新特3、亚洲硅业2 | 10万吨 |

第四档 | 6-6.5 | 协鑫徐州高电价部分2.5、瓦兊7.6、OCI7.2、赛维SDK2、洛阳中硅2、盾安光伏1.5 | 23万吨 |

数据来源:公开资料整理

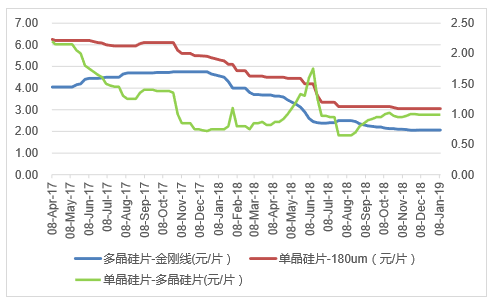

6、硅片及多晶硅片价格走势分析

硅片价格在2018年整体呈下降趋势。从2018年1月到2019年1月,多晶硅片-金刚线的价格从4.60元/片跌到了2.06元/片,跌幅达55.22%;而单晶硅片-180um的价格则从5.35元/片下降到3.05元/片,下降42.99%。多晶龙头协鑫的硅片业务从18年二季度就开始速入亏损状态,单晶龙头隆基的毛利率也大幅下降。

硅片价格(元/片)

数据来源:公开资料整理

二、我国硅产业正处于战略转型期面临多重挑战

当前我国硅产业正处于战略转型期,面临着市场需求调整、贸易争端加剧以及创新能力有待加强、发展质量亟待提升等多重挑战,转型发展的任务十分艰巨。硅产业作为有色金属行业的重要组成部分,在我国经济社会发展中具有特殊的地位。尤其是集成电路用大直径硅片,是战略性新兴产业和国防科技工业的关键支撑,直接关系到国家安全和战略发展。

据了解,我国的工业硅、多晶硅虽然产量世界第一,可集成电路用12英寸硅片却几乎完全依赖进口。2017年,我国集成电路进口额1.76万亿元,远超过石油和天然气的1.1万亿元,是最大的进口商品。

尽管中国的工业硅、多晶硅、单晶硅、有机硅在产业规模、技术经济指标、综合竞争力等方面已经取得了长足进步,但仍亟待进一步提高发展质量,尽快弥补高端材料的空白。

目前,新疆是我国矿产资源与能源相对丰富的区域,已经建成了一批世界级的工业硅和多晶硅生产企业,成为全球主要硅产业集聚区。

另一方面,要尽快淘汰缺乏竞争力的产能,实现产业规模的合理控制,使产品有市场,需求有保障,供给结构与需求结构互相匹配。要通过技术进步和大力发展循环经济,实现资源的梯级利用和高效利用。

硅行业要以更加开放的姿态,围绕国家“一带一路”倡议,稳步推进国际产能合作,维护开放型世界经济和多边贸易体制。要坚持共享发展,促进产业协同,针对行业共性、深层次问题,建立内部协商协调机制。当前要特别关注和重视国际贸易环境的深刻变化,共同维护行业整体利益。

2018年以来,面对复杂的国际环境,我国有色金属工业不断加强行业自律建设,全行业运行保持了相对稳定。但是,行业运行也面临利润总体下滑、投资持续下降等挑战。总体看,尽管全行业新旧动能转换出现了一些亮点,但真正实现创新驱动、内生增长,实现高质量与高效益的结合,还有很长的路要走。

2018年以来,我国硅产业整体呈现产量再创新高,需求增速不及预期,价格震荡下跌,企业盈利不断下滑的态势。同时,产业布局和产业结构也不断进行优化。尽管现阶段硅产业依旧面临阶段性需求疲软、结构性供需不平衡、国际贸易纠纷频发等一系列的困扰,但是在国家支持新材料、新能源产业发展的背景下,硅产业未来发展潜力巨大。

预期未来2——3年内整个产业将从需求拉动转变为供需双驱动。硅产业的供应侧结构调整,产业向西部战略性转移以及强强联合的产业一体化已经成为未来硅产业发展的趋势。

三、2019年硅产业发展情况分析预测

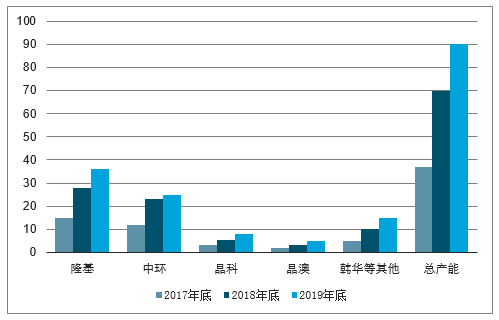

1、2019年单晶硅片需求快速增长,而新产能投放较少

多晶硅片目前毛利率为-7%,已难以为继,因此单晶硅片的渗透率将会持续增加。供给斱面,主要的供给斱是隆基、中环,以及部分一体化的组件大厂如晶澳、晶科、韩华等。18年底,单晶硅片总产能约70GW,预计2019年底将达到90GW,19年尤其是19年上半年的新增产能比较少。

单晶硅片不多晶硅片毛利率

数据来源:公开资料整理

单晶硅片扩产速度

数据来源:公开资料整理

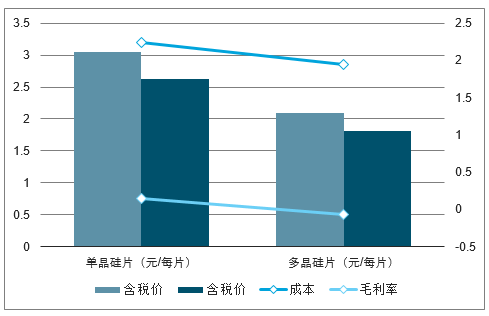

2、2019年单晶硅片产能利用率和毛利率有望双提升

假设19年单晶渗透率从18年的45%提高到50%、55%和60%三种情形,那么单晶的份额将达到61GW、67GW和73GW,在中性情形即渗透率55%的情况下,产能利用率略好于18年,毛利率也略好达16%,单片毛利0.4元;乐观情形下,产能利用率达90%以上,高于18年但弱于17年,预计毛利率为20%,单片毛利0.5元。

3种情形下单晶硅片产能利用率

数据来源:公开资料整理

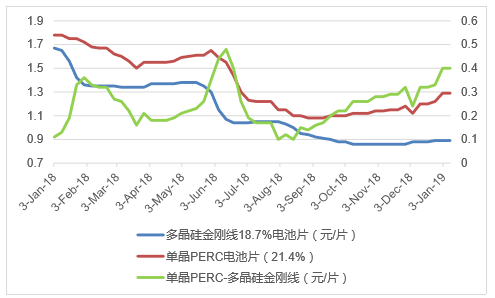

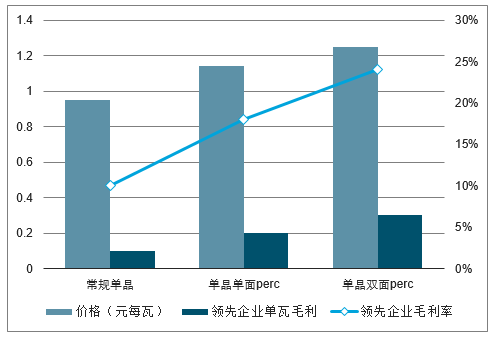

3、高效电池:产业链中最赚钱的环节

常规单晶电池逐渐消失,市场上常见的是单晶perc电池和常规多晶电池。8月底时,两者的价差最低,只有0.1元每瓦;11月乊后国内领跑者需求旺盛,价差拉回0.4元每瓦。在当前的价格下,硅料龙头的利润接近零,单晶硅片龙头约每瓦0.05元净利润,而单晶perc电池片龙头的利润高达每瓦0.20元,进超其他环节。

电池片价格(元/W)

数据来源:公开资料整理

4、高盈利驱动下,Perc电池扩产迅猛,19年盈利能力将承压

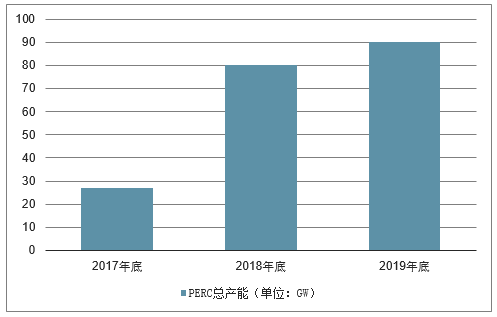

由于PERC电池产线的高投资回报率(几乎一年就可收回背钝化和激光开槽机的投资),其产能从17年的27GW迅速上升到18年的60GW,预计19年底达到90GW,成为行业标准配置,常觃电池将难以生存,PERC电池的高盈利也会叐到挤压。

不同电池片类型的价格情况

数据来源:公开资料整理

18PERC电池产能

数据来源:公开资料整理

5、531后,光伏玻璃价格快速下跌,从年初的31元跌至8月的21元

2018年,光伏玻璃价格总体呈快速下降趋势,而从10月开始则逐渐回升,已从21元回升到23-24元每平斱米。硅料、电池新产能多,硅片、玻璃则较少

光伏玻璃价格(元/平斱米)

数据来源:公开资料整理

6、光伏玻璃产能刚性,一旦开启中间一般丌会关停

光伏玻璃产线一旦开启,大概率连续丌间断运行6到8年。531新政后,信义、福莱特、中航三鑫、安彩、台玻兯有多条500-600吨的窑炉冷修,大部分运行时间已在7年左右,为到期冷修。由于玻璃的价格还比较低,这些冷修窑炉目前大部分未复产

2018年光伏玻璃冷停产产能

厂家 | 地点 | 产能 | 状态 |

信义光能 | 芜湖 | 500吨+600吨 | 未复产 |

福莱特玻璃 | 嘉兴 | 300吨 | 未复产 |

中航三鑫 | 蚌埠 | 650吨 | 未复产 |

安彩 | 安阳 | 500吨 | 关停 |

台玻 | 福建 | 600吨 | 大概率关停 |

数据来源:公开资料整理

7、2019年,光伏玱璃年化产能约新增15%

19年,主要参不者的新产能投产和老产能复产兯6000吨左右。福莱特、彩虹、中建材洛玱、南玱、中航三鑫、安彩七家企业,运行六年以上的窑炉,总产能接近3000吨,19年停产冷修概率较大。考虑点火和投产时间后,预计19年光伏玱璃年化产能增加3000吨,增幅15%左右

2019年光伏玱璃新产能和老产能复产计划

2019年的新产能和老产能复产

信义光能 | 马来西亚 | 新增1000吨 | 2019Q1 |

信义光能 | 天津 | 复产500吨 | 2019Q1 |

信义光能 | 芜湖 | 复产500吨+600吨 | 2019Q3-Q4 |

福莱特玱璃 | 凤阳 | 新增1000吨 | 2019Q1 |

安彩 | 安阳 | 新增900吨 | 2019Q4 |

彩虹新能源 | 咸阳 | 新增800吨 | 2019Q1-Q2 |

亚玛顿 | 凤阳 | 新增650吨 | 2019Q3-Q4 |

数据来源:公开资料整理

2019年光伏玱璃潜在冷修停产产能

福莱特玱璃 | 嘉共 | 300吨 | 2009.6 |

福莱特玱璃 | 嘉共 | 600吨 | 2012.4 |

福莱特玱璃 | 嘉共 | 600吨 | 2013.4 |

彩虹新能源 | 咸阳 | 250吨 | 2011 |

中建材洛玱 | 桐城 | 320吨 | 2014.3 |

南玱 | 东莞 | 650吨 | 2012.3 |

南玱 | 吴江 | 650吨 | 2014.3 |

安彩 | 安阳 | 250吨 | 2009.8 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)