一、全球主要设备商运行情况分析

5G决定下一轮信息科技革命胜出者,作为万物互联的基石,胜者输出5G标准、技术、专利,占据产业链高处,败者则信息产业发展速度变缓,仅能从事低端制造。

全球主要设备商对比

公司 | 2017营业收入 | 2017净利润 | 2017专利价值 | 2017研发投入 | 2017员工人数 | 2017所得税 | 公司现金 |

华为 | 6036亿元 | 475亿元 | 25.76亿元 | 897亿元 | 177000 | 86.73亿元 | 1999.43亿元(2017年底) |

中兴 | 1088亿元 | 53.86亿元 | 1.12亿元 | 129.62亿元 | 74773 | 13.33亿元 | 154.72亿元(2018年Q3) |

诺基亚 | 276.39亿美元 | -17.41亿美元 | 11.07亿欧元 | 58.7亿美元 | 103000 | 11.07亿美元 | 55.89亿美元(2018年Q3) |

爱立信 | 244.04亿美元 | -42.51亿美元 | 10.08亿美元 | 45.93亿美元 | 111464 | 免税5.17亿美元 | 40.76亿美元(2018年Q3) |

三星 | 2239.85亿美元 | 386.54亿美元 | 41344.55亿韩元 | 168031.53亿韩元 | 325000 | 130.98亿美元 | 285.57亿美元(2017年底) |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国5G行业市场运行态势及投资战略咨询报告》

全球主要运营商营业收入排名

排名 | 2013 | 2014 | 2015 | 2016 | 2017 |

1 | AT&T | AT&T | AT&T | AT&T | AT&T |

2 | Verizon | Verizon | Verizon | Verizon | Verizon |

3 | 中国移动 | 中国移动 | 中国移动 | 中国移动 | 中国移动 |

4 | DeutscheTelekom | DeutscheTelekom | Softbank | DeutscheTelekom | DeutscheTelekom |

5 | Telefonica | Softbank | DeutscheTelekom | Softbank | Softbank |

6 | Softbank | Vodafone | Vodafon | eTelefonica | Telefonica |

7 | Vodafone | Telefonica | Telefonica | 中国电信 | Vodafone |

8 | AmericaMovil | AmericaMovil | AmericaMovil | Vodafone | 中国电信 |

9 | Orange | 中国电信 | 中国电信 | AmericaMovil | AmericaMovil |

10 | 中国电信 | Orange | Orange | Orange | Orange |

数据来源:公开资料整理

2018年3月美国总统特朗普签署总统令否决新加坡的博通对美国高通的千亿美元收购要约,因为担心博通收购高通可能导致美国丧失对5G核心技术的把控。但高通却在筹划对荷兰恩智浦440亿美元收购,如果完成收购,其将成为全球第5大半导体企业(三星、台积电、英特尔、英伟达),基本完成全球半导体行业向美国集中。

对华发起贸易战,压制中国5G产业化发展。2018年3月,美国公布对华301调查报告,以中国在高科技知识产权领域不正当竞争为理由,计划对《中国制造2025》中提到的重点扶持产业展开关税报复/并购限制/WTO诉讼等打击措施。其中,包括5G在内的新一代信息技术位列其中。

主要国家5G商用时间表

数据来源:公开资料整理

二、中国5G行业发展分析

5G的重要性不言而喻,未来的人与人、人与物、物与物的通信与连接都将由5G网络来承载。•1)政府2017年工作报告中首次提到5G,发改委、工信部的各种发文支持5G;2)运营商表态5G投资不能手软,“中国移动从一开始就全面布局5G”;3)设备商中兴、华为积极部署Pre5G、4.5G;

国家层面:5G被列入《中国制造2025》•2018年两会政府工作报告进一步强调,要加快建设第五代移动通信(5G),创建“中国制造2025”示范区。2018年12月中央经济工作会议强调“现阶段投资需求潜力仍然巨大,要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G商用步伐

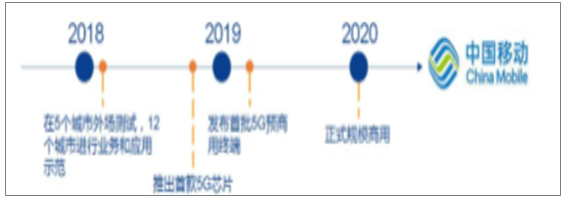

运营商层面:商用布局走在全球前列•1、中国移动组网试验规模最大,同时积极推进5G产业化,开发创新型应用。中国移动规划2018年在杭州、上海、广州、苏州和武汉5个城市开展外场测试,每个城市将建设超过100个5G基站,同时在北京、雄安、天津、福州、重庆、成都、南昌、南宁、深圳、郑州、沈阳和兰州这12个城市进行5G业务和应用示范。•2、中国电信试点城市有望达到12个,与华为建立商业联合创新中心推进5G应用开发。•3、中国联通计划以雄安作为5G试验重点城市,试点城市总量达到16个。

中国移动5G

数据来源:公开资料整理

设备商层面:中国崛起迎来新机遇•2018年2月25日晚,华为在2018世界移动通信大会(MWC)上展示了5G商用芯片巴龙Balong5G01。Balong5G01是全球第一款商用的、基于3GPP标准的5G芯片。•2018年4月2日,中兴通讯联合广东移动在广州打通了基于3GPPR15标准的5Gfirstcall,正式开通端到端

5G商用系统规模外场站点,意味着国内第一个5G电话的拨通。

全球第一款5G芯片-华为巴龙

数据来源:公开资料整理

1、中国5G运营商运行情况分析

根据工信部在2018年12月公布了2018年11月的中国三大运营商1-11月运营情况,“增量不增收”的情况,即“剪刀差”效应得以体现:

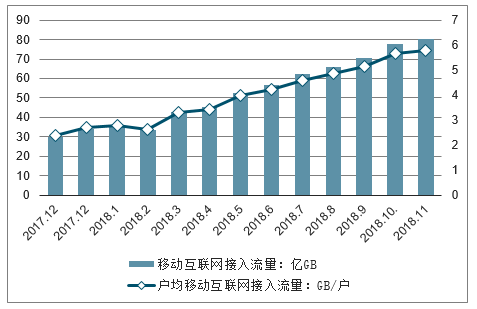

流量迅猛增长:2018年1-11月,移动互联网累计流量达624亿GB,同比增长194.3%;其中通过手机上网的流量达到616亿GB,同比增长204.9%,占移动互联网总流量的98.7%。11月当月户均移动互联网接入流量达到5.79GB,同比增长142.3%。

收入增长缓慢:2018年1-11月,电信业务收入累计完成11981亿元,同比增长2.9%。

在国内实施“提速降费”的政策影响下,从数据上看:国内运营商通过几乎是用同比几乎2倍倍的流量增长只换取了仅2.9%营业收入增长。

移动互联网接入月流量及户均流量(DOU)比较

数据来源:公开资料整理

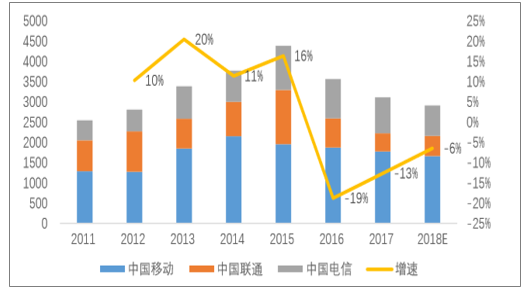

“剪刀差”现象在2018年进一步得到扩大,这种增量不增收是全球所有运营商都面临的问题,在现有的商业模式和资费政策下我国运营商尚未找到突破这种“增量不增收”的瓶颈。反过来,这种现象造成的经营的压力使得运营商的2018年的资本开支计划承受较大的压力:

2018年,我国三大运营商的投资规划继续减速回落。三大运营商2018年预期数为2911亿元,同比2017年减少6%。其中,中国移动资本开支预期为1661亿元,同比下降6.42%;中国电信资本开支预期为750亿元,同比下降15.45%;中国联通资本开支预计为500亿元,同比上升11.11%。目前为止,根据三大运营商公布的2018年中报,2018年上半年,中国移动、中国联通、中国电信的资本开支数额分别是795亿元、116亿元、329亿元。

三大运营资本开支(亿元)

数据来源:公开资料整理

2、回顾3G/4G看5G,只有真需求才是进步发展唯一动力

推动技术进步发展的唯一动力就是需求,需求与供给可能存在一定的时间差,但是技术的投资、进步的靠需求的本质并没有发生实质性的变化。

(1)3G时代,TD-SCDMA中国主导标准的失利

2009年1月中国移动获得TD-SCDMA牌照开始,一直到2013年12月发放4G牌照为止,在这为期的5年中,中国移动一共投资了50万站点,投资金额大概1880亿,为了培养整个产业链的下游应用端,在终端上还有几百亿的补贴,估计实际投入在2000亿以上,但是实际的效果却很不好,不得不说在TD-SCDMA的标准确立与引领上是没有成功的。

一代创新技术的要想获得迅速发展,创新的技术一定要比已有的技术带给客户的更高的性价比体验。反观TD-SCDMA的3G网络体验很不好,具体体现为网速上不去,以及产业链支持较少。

TD-SCDMA对比WCDMA和CDMA200在技术上存在天生的缺陷,决定了糟糕的网速体验。移动的3G网速在多数情况下只能达到1Mbps,对比之下的2013年,中国联通的WCDMA下载速度普遍可达21兆/秒,中国电信的CDMA2000普遍达到3.1兆/秒。

产业链支持方面,应用终端上,配合中国移动TD-SCDMA制式的终端只有大唐、新邮通研发的低端机,相比之下,联通和电信则是卖的主流手机厂商诺基亚,摩托罗拉和三星的高中低端都包含。

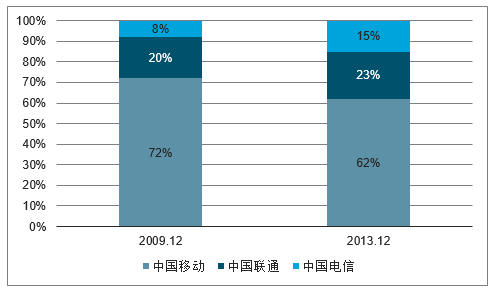

中国移动手机的3G发展造成市场流失

数据来源:公开资料整理

在终端和网络的夹击之下,中国移动的高端客户流失严重。在3G刚开始商用的2009年,中国移动的用户数为5.22亿,在全国7.25亿移动用户中占比达72%,其次为中国联通,占比20%,刚刚运营CDMA网络的中国电信占比为8%。2013年11月,4G商用之前,中国移动、中国联通、中国电信的移动用户占比分别为62.18%、22.77%、15.04%。最终TD-SCDMA的3G用户也只有2.4亿,网络的利用率也只有3成。

(2)4G时代,需求的爆发与供给形成共振

4G分为两种制式,分别是TDD-LTE和FDD-LTE,2013年12月,我国工信部同时向三大运营商颁发了TDD-LTE的牌照,自此,开始了中国4G的飞速发展历程。

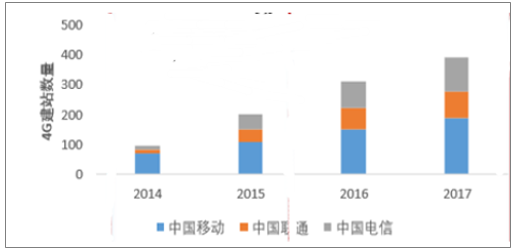

三大运营商4G基站发展

数据来源:公开资料整理

三大运营商4G4G用户发展情况

数据来源:公开资料整理

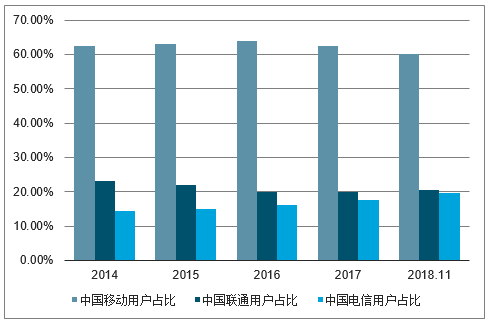

三大运营商移动用户情况

数据来源:公开资料整理

虽然牌照发放的时间是2013年年底,到2014年年底的时候,中国移动的4G基站数量已经高达72万个,回顾一下中移动的“抢跑”发展:

一期首轮:TD-LTE在移动的推动下以先发的方式推进,也就是比FDD提前试点和发牌。早在2012年下半年,中国移动就获得了TD-LTE试点的政策。

2012年10月份,中国移动就进行了首期第一轮试点的招标,招标的规模是2万个基站,20亿RMB的规模。

一期二轮:此次是真正TD格局招标。2013年6月,移动正式开始了TD-LTE第一期的招标,此次招标涉及到全国31个省市,招标的规模20.7万个基站,共计55万载扇,主设备投资规模超过200亿元,比一期第一轮亏大了10倍。

二期:2014年2月,中移动招标约26.6万基站,三大运营商发布4G牌照,中国移动、中国电信和中国联通均获得TD-LTE牌照。但是电信和联通发展思路依旧是抱着3G等FDD的牌照,因此这两家TDD的建设规模相对小很多。

所以,4G在国内能够快速并且成功的发展,必须建立在一定的条件下才可能复制:

第一是技术的成熟性,无论是TDD还是FDD制式,都是在韩国、美国等国家经过成功应用的市场化的技术,并且,整个产业链也已经成熟,不存在移动3G的TD-SCDMA时代的“从头再来”,亦不存在5G的站在同一起跑线上。

第二是被压制的需求得到突然的释放,此处的需求指的是中国移动对于成熟且市场化的4G技术强烈渴望。由于中国移动在3G网络上面相对于其他两家运营商,特别是相对于联通的UMTS有一定的劣势,中国移动“卯足劲”在4G时代开动组网、应用、发展、壮大的步伐。

第三是市场的需求与4G技术的供给形成了强烈的“共振”,回顾2014年到2017年的4年间,正是以智能手机为典型代表的移动终端迅速渗透的几年,即所谓的“人口红利”期,各家运营商都有充分的动机拓展链接人口数,提升网络品质。

3、流量激增且不可逆,eMBB为5G首要需求

5G的应用场景已经被广泛讨论,外界的期望也是极其高,按照3GPP定义,5G需要解决三种不同的应用场景,在不同的应用场景对应的也是不同的业务方向,技术的发展必然也会遵循其内在的规律,无论是车联网,AR/VR,家庭宽带还是5G时代工业互联网等,现在这个时间点看来,都是值得期待,但是还需要在基础技术环节等待成熟饿的阶段。目前,环境、技术、应用场景都在变化,但是技术更好地为人的生活带来便利的本质没有变化,沿着这个途径看通信技术的迭代与发展,也是应该把握住通信行业的变与不变。

5G

三大应用场景

数据来源:公开资料整理

(1)流量消费增长迅速且不可逆

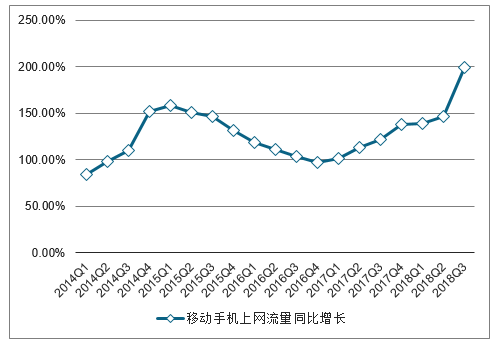

2G是语音时代,3G是文字移动互联网时代,4G是视频移动互联网时代,但是由于4G核心技术问题导致现有网络容量必然会随着日益上升的流量需求而发生拥塞,而5G将会首先通过一系列的技术手段提高频谱效率时代,更大的满足日益增长的流量需求。根据中国移动公布的手机上网流量统计,在过去的五年中,终端手机的上网流量一直保持高速增长,2018年Q3同比增速达到199%,创造历史新高。

中国移动手机上网流量一直保持高速增长

数据来源:公开资料整理

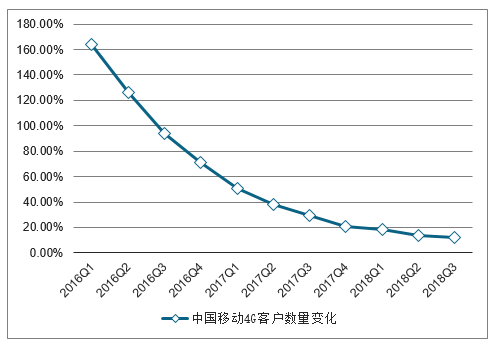

移动流量的增长一方面是因为智能手机用户数的增加,另一方面是因为以更高分辨率观看更多的视频内容使得每名用户所生成的平均数据量有所增加。从2015年Q1开始,中国移动的4G客户使用数量的变化,可以清晰的看到,随着网络覆盖率的提升,运营商新增用户同比一直呈现下滑趋势,表明对于运营商而言,“人口红利”枯竭的前提下,在国家“提速降费”的号召下,数据消费同比依旧创新高,正是因为伴随着移动终端消费内容的转变。

中国移动4G客户数量变化

数据来源:公开资料整理

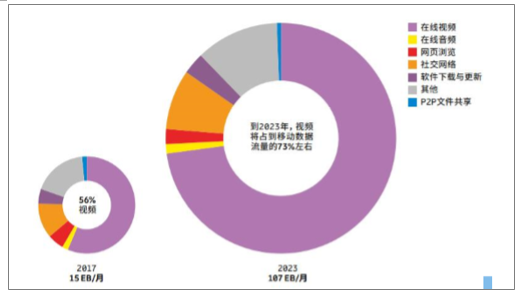

根据设备商爱立信的数据流量统计,过去几年DOU增长的主要原因在于视频消费习惯养成,并且这种消费习惯是不可逆的;而且,视频消费带来流量洪水,亦是不可控。预计移动视频流量将以约45%的年增长率增长,这种增长态势将一直持续到2023年,届时,移动视频流量将占到移动数据总流量的73%。

按应用类型划分的月度移动数据流量(百分比)

数据来源:公开资料整理

尽管社交网络流量在未来六年内预计将以31%的年增长率增长,但由于视频流量增长强劲,社交网络所产生的流量相对份额将从2017年的12%降至2023年的约8%。在具体的内容端的清晰度上,不同分辨率的流媒体视频会在很大程度上影响所消耗的数据流量。观看高清视频(720p)而非标清视频

(480p)通常会使数据流量增加一倍,而观看全高清视频(1080p)则会使流量再次翻倍。随着沉浸式视频格式(如360度视频)的增加,这一趋势也将影响数据流量使用。例如,视频网站360度视频消耗的带宽相当于相同分辨率下普通视频的4~5倍。

(2)5G发展,eMBB先行

5G在技术上具备相对于4G不可比拟的优势,站在运营商的角度,面对通信后续的发展趋势,尤其是流量消费趋势,对于运营商目前“剪刀差”压力处境而言,主要考虑的是新的通信技术能不能在技术上满足不断扩容的需求,在市场上能不能实现提供的每比特的成本比4G时代要低、以及综合考虑资本开支的状况与预期的回报收益。

5G的技术优势

数据来源:公开资料整理

根据《创新者的窘境》,在需求角度,一项创新的产品,只有带给消费者远远大于原来产品性价比的情形下,才会成为流行。通信产业的发展,不是孤立存在、独自发展的,下游的应用需求,与通信技术的革新是相辅相成的,不可或缺的。但是目前来讲,智能手机已经逐渐步入了弱周期性行业,新的完全取代产品还未出现,即使是车联网、AR/VR也尚未具备风靡的条件。现在5G的建设以及实现,前期会依旧主要解决eMBB的问题,后续随着技术的成熟会转向uRLLC场景,从而继续培育相关的低延时消费市场。并且,后续的5G的发展,未来5G的普及速度关键一点取决于相对现有的4G网络带给消费者的网速感知。若是在提供的网速感知上对大多数业务和应用来说无明显加强,那么新技术的普及速度会慢很多。但是,目前在4G时代基本满足了的情况下,

5G要是只专注于个人消费业务层面就不会具备完全的优势。在运营商陷入“增量不增收”的窘境的时候,对用户业务感受没有特别明显的感知的情况下,5G在个人业务上,应该不会带来额外的收入。因此5G是否成功的真正关键是,是否能够在5G上面打开人之外的物联网连接市场或者5G里面定义的切片网络的应用打开,如果能够这两个方面的市场上应用起来,5G可能会带来额外的收入,否则,5G只能是整体缩小的无线市场增加的一种制式而已。

3、运营商加快5G建设同时,设备商、芯片商以及终端商也积极推动5G试商用。

(1)、三大设备厂商紧密布局5G

华为:5G新技术创新再立里程碑,强强联手逐步向5G商用推进。

•中兴通讯:5G成果不断,商用部署提上日程,产业化领先业界。

•大唐电信:前期研究成果已得验证,将打造5G生态链。

芯片厂商将研发5G芯片。

目前我国形成了以华为海思、中兴,微电子、展讯锐迪科、大唐通信、紫光等公司为代表的芯片厂商,正在为5G芯片进行相关技术准备。

终端商5G应用取重大进展

•华为、vivo、TCL等终端厂商纷纷试水5G商用终端的研发和商用产品化。

•阿里进军IOT,阿里云推出“智选加速”;腾讯发布AI战略,强调5G推动IOT发展;百度“AI是5G网络下最好的伙伴或者说是最好的加速器”

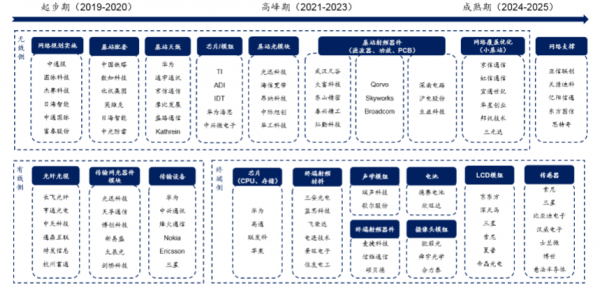

5G产业链由上游基站升级(含基站射频、基带芯片等)、中游网络建设、下游产品应用及终端产品应用场景构成,包括器件原材料、基站天线、小微基站、通信网络设备、光纤光缆、光模块、系统集成与服务商、运营商等各细分产业链。

数据来源:公开资料整理

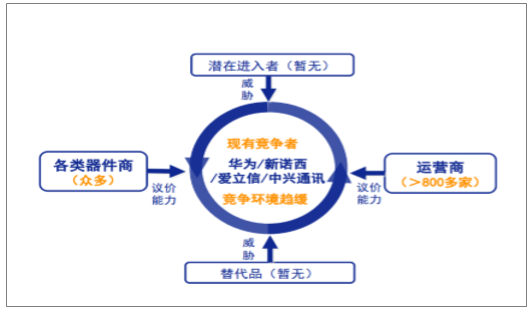

设备商格局分析

数据来源:公开资料整理

产业价值链分析

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国第五代移动通信技术(5G)行业市场全景调研及未来趋势研判报告

《2024-2030年中国第五代移动通信技术(5G)行业市场全景调研及未来趋势研判报告》共十九章,包含中国6G产业未来发展分析,中国5G产业投资价值评估及建议分析,2024-2030年5G产业趋势预测及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G-R行业全景速览:政府支持开展5G-R系统技术试验,推动铁路智能化转型升级[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)