随着中国社会老龄化的加剧,“养老”成为人们时下备受关注的话题,国家不断出台政策规范和助理养老产业发展。最重要的是科技发展给老龄化的社会带来了希望,老年人对科技产品的辅助功能要求较高,医疗需求强烈,未来,智慧养老是发展趋势。

同时在网络上关注养老话题度较高的地区大多集中于一线城市,也反映出城市经济发展水平高低、老龄化程度与养老话题关注度呈正相关关系。

一、现状

养老服务可分为三大类,居家养老、机构养老以及社区养老。近年来养老服务业PPP模式获政策支持,养老类项目数量、金额井喷。随着市场经济体制不断完善,社会福利失业也得到了长足的发展。全国推进了社会福利社会化政策,原有的养老服务模式在不断变革中求生存,同时,各种新的养老服务形式如雨后春笋般破土而出。

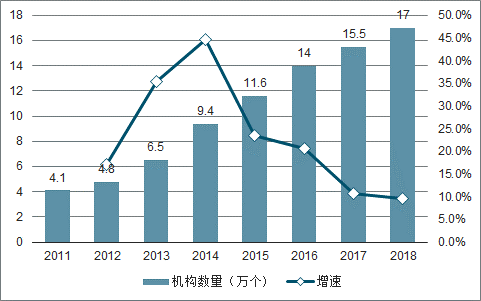

2018年中国养老服务机构数量仍保持相对稳定的增速,机构数量保持在17万家左右。

2010-2018年中国养老服务机构数量及增速

数据来源:公开资料整理

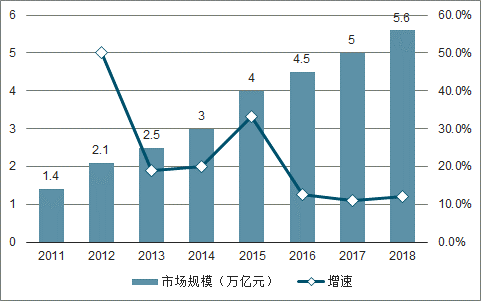

2010-2018年中国养老产业市场潜在规模不断增加。2010年中国养老产业市场规模仅仅达1.4万亿元,截止至2017年中国养老产业市场规模增长至5.6万亿元。2018年中国养老产业市场规模将达6.6万亿元左右。

2010-2018年中国养老产业市场规模及增速

数据来源:公开资料整理

随着中国养老产业市场规模的不断扩大,中国养老产业已进入投资窗口期,伴随养老意识普及,需求还将进一步提升。但经过前阶段高速发展,未来养老产业规模仍将扩大,但增速趋于平稳。2019年中国养老产业市场规模预计将达到7.5万亿元,到2024年预计将突破10万亿元。

2019-2024年中国养老产业市场规模及预测

数据来源:公开资料整理

注册登记的养老服务机构2.9万个,社区养老机构和设施4.3万个,社区互助型养老设施8.3万个。各类养老床位合计744.8万张,比上年增长2.0%;每千名老年人拥有养老床位30.9张,比上年下降2.2%。但随着养老服务机构和设施的增加,每千名老人拥有的床位数整体趋于上升,但增长速度逐渐下滑。随着养老服务基建加强,养老床位供应情况将得到改善。

2014-2020年中国养老床位数量及每千名老人拥有床位数量

数据来源:公开资料整理

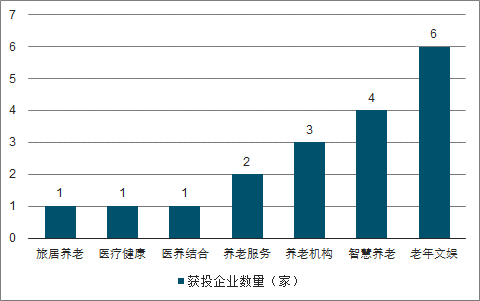

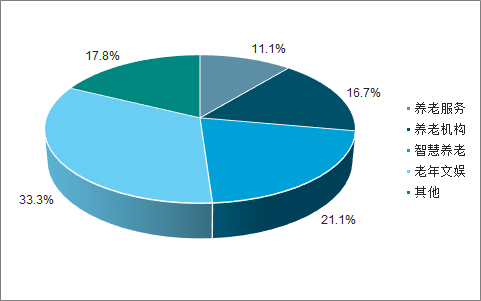

2018年中国养老产业融资共18起,其中,共有6家养老服务机构获得融资,获投企业涉及旅居养老、医疗健康、养老服务、智慧养老、医养结合、养老机构和老年文娱七个细分领域。在这18起投资案例中,涉及老年文娱的有6起,占比为33.3%,涉及智慧养老的有4起,占比21.1%,涉及养老机构的有3起,占比16.7%。

2018-2019年3月中国养老产业细分领域获投企业

数据来源:公开资料整理

2018-2019年3月中国养老产业细分领域投资占比

数据来源:公开资料整理

国务院发布《“十三五”国家老龄事业发展和养老体系建设规划》,规划提出一个总目标,即到2020年,老龄事业发展整体水平明显提升,养老体系更加健全完善,及时应对、科学应对、综合应对人口老龄化的社会基础更加牢固。

二、行业问题

当前护理队伍整体素质较低。现有从业人员多来自农村进城务工人员和城市失业下岗人员,且多为“40后、50后”,文化素质普遍不高;且其大多未经岗前培训和专业技能培训,不具备养老护理员执业资格,专业水平、业务能力、服务质量等方面均存在很大不足,不能有效满足服务对象的需求。其次是行业人才吸引力太小。由于工作时间长、劳动强度大、社会认同低、工资待遇差、职业保障少、从业风险高等原因,养老护理员对于社会劳动力而言缺乏有效吸引力,难以吸引专业人才。

目前养老行业存在一个普遍的问题:即公办养老机构“一床难求”,而民办养老机构“床位闲置”,而且公办养老机构的一张床位有时甚至要等一年之久,然而尽管如此,大多数家庭宁愿久等也不愿去有空缺床位的民办养老机构,这种现象严重影响了中国养老行业的正常发展。其原因在于二者之间在收费和公众信任度上有所不同。关于这一现象,最主要的问题在于服务和医疗水平存在的差距、收费差距和硬件设施差距,这其中对比不同性质的养老机构来看,公办公营养老机构和公办民营养老机构在“管理水平”、“收费差距”和“社会观念”原因反馈上要比其他性质养老机构高。

目前国内的老年用品市场尚未成熟,法律也不十分健全,行业监管缺失。不少老年用品市场鱼龙混杂、乱象丛生,出现一些以次充好、坑蒙拐骗的欺诈行为。这些欺诈行为严重损害了老年人的合法权益,常常使他们蒙受巨大的经济损失。国内产品科技含量低,国外产品价格昂贵。国内老年用品整体科技含量较低,性能单一,缺乏创新,高端产品被国外垄断,但其价格高昂又使老人难以负担,并且国内老年用品市场信息交流不畅,厂家与用户的需求对接不上,使得产品华而不实。

三、行业发展趋势

由于中国出生率的大幅下降和预期寿命的不断增加,老龄化进程呈现加快趋势。预计到2020年,全国60岁以上老年人口将增加到2.55亿人左右,占总人口比重提升到17.8%左右。

养老产业的潜在需求取决于人口老龄化的进程,老龄化加速养老产业的需求释放。随着未来5-10年建国后第二次“婴儿潮”一代逐渐进入老年,中国老龄化进程将会进一步加速,“养儿防老”的家庭模式愈发难以维系,养老产业将迎来快速发展的“黄金阶段”。

随着国家养老制度的不断完善以及经济水平的发展,中国老年人的消费能力在不断的提升。此外,老年人的消费观正发生转变,现在的开放老年人正在逐步抛弃“为了下一代,自己无所谓”的传统观念,开始朝着向健康、养生、积极、进取、乐观的思维转变。老年用品市场将会发展得越来越迅速。

由于中国传统孝文化,老人们不愿意离开家养老,居家养老仍将是未来主流的养老模式,提供老年人最关注日常护理、慢性病管理、照顾陪伴、健康教育等的养老企业将最为符合当前迫切的服务需求。“互联网+”的养老公司面对的居家养老服务“蓝海”市场未来弹性会更大。此外由于居家养老的老人需要医疗、健康、家政等服务,未来对养老护理人才的需求很大,布局医疗器械、康复器械、远程医疗以及护理培训等领域的公司未来具有较大的成长空间。

在信息技术持续给社会各领域带来深刻变革的时代,利用信息技术优化养老资源配置,创新养老服务模式是对养老困境的。

失能、痴呆等无自理能力,以及需康复治疗和日常护理的老年人是机构养老的刚需。随着中国老龄化加速,失能老人比重也将持续增加。

相关报告:智研咨询发布的《2019-2025年中国养老机构行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国养老产业发展战略规划及投资方向研究报告

《2022-2028年中国养老产业发展战略规划及投资方向研究报告》共十六章,包含2017-2021年中国其他领域企业跨行业介入养老产业案例分析,对2022-2028年中国养老产业投资价值评估及建议,对2022-2028年中国养老产业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。