2018年(2018年1月1日-2018年12月7日),农林牧渔板块下跌17.27%,沪深300同期下跌16.15%,农林牧渔板块表现整体小幅跑输沪深300。

在农林牧渔子行业中(按照申万二级行业分类),2018年(2018年1月1日—2018年12月7日),受益养殖板块景气,畜禽养殖行业整体下跌幅度较小,畜禽养殖板块整体仅下跌0.97%;其他子板块中,饲料板块-13.11%、林业-21.29%、动物保健-23.02%、农业综合-28.73%、农产品加工-30.14%、种植业-30.57%、渔业-36.62%。

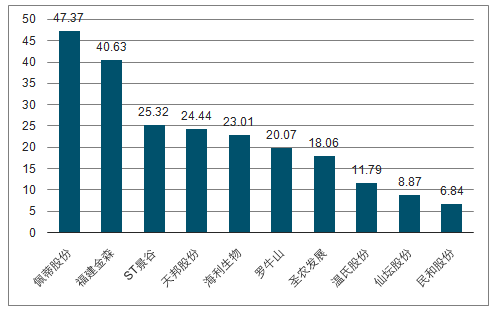

2018年农业板块涨幅top10个股(%)(截止12月7日)

数据来源:公开资料整理

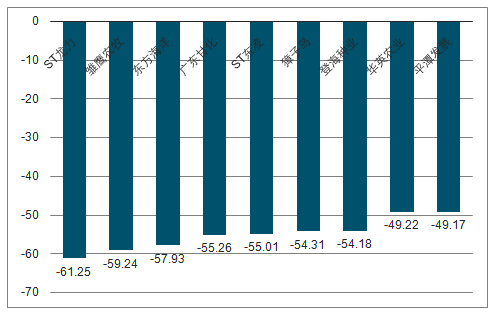

2018年农业板块跌幅top10个股(%)(截止12月7日)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生猪养殖行业市场发展模式调研及投资趋势分析研究报告》

从2018年8月3日,国内发现首例非洲猪瘟起,非洲猪瘟在国内快速扩散。截至12月3日,已有辽宁、河南、江苏、安徽、浙江、黑龙江、吉林、内蒙古、天津、山西、云南、湖南、重庆、湖北、江西、福建、四川、上海、贵州、北京20个省市发现82例非洲猪瘟疫情。其中,1起野猪疫情,81起家猪疫情。目前,江苏、河南疫情已经完全解除。

从俄罗斯的经验看,非洲猪瘟主要是由于病毒接触以及饲喂泔水引发传染。2008-2012年,俄罗斯共发现284起非洲猪瘟。其中,因为运输过程中的接触所引发的感染有108起,占比38%,饲喂泔水导致的感染有100起,占比35%,是最主要的两大传染途径。

根据农业农村部11月23日在就非洲猪瘟防控工作有关情况举行新闻发布会上披露的信息,截至11月23日,国内因非洲猪瘟共扑杀60余万头生猪。在已查明疫源的68起家猪疫情中,生猪跨区域调运、餐余食品饲喂、人员与车辆带毒是最主要的三种传播路径。

中国非洲猪瘟疫情传播路径统计

传播途径 | 数量(次) | 占比 |

生猪跨区域调运 | 13 | 19.12% |

餐余食品饲喂 | 23 | 33.82% |

人员与车辆带毒 | 31 | 45.59% |

其他 | 1 | 1.47% |

合计 | 68 | 100.00% |

数据来源:公开资料整理

从供需影响来看,限制调运范围扩大势必加重生猪供需分布不均衡的局面。主产区基本被限制跨省调运,省内猪源积压,猪价显著承压;主销区则也只能依靠部分仍可外调白条肉的省份,来满足本地猪源供应缺口,猪价持续高位运行,产销区猪价保持较大价差。

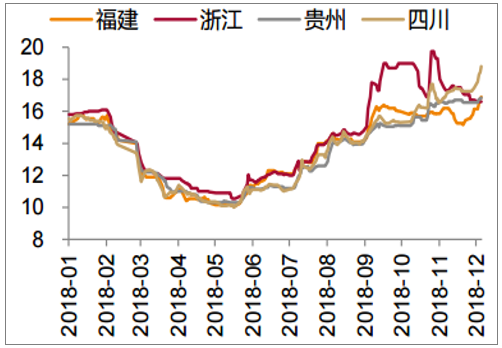

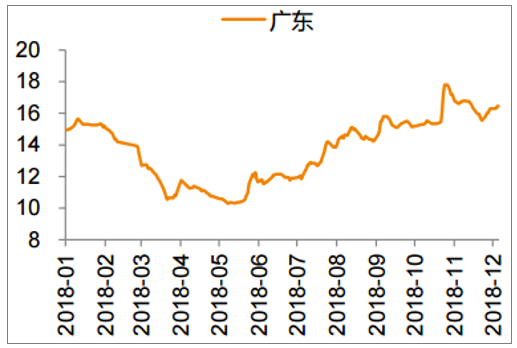

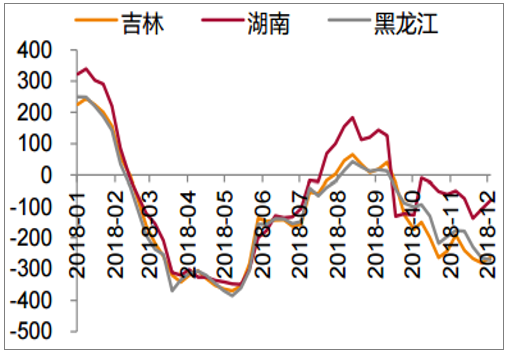

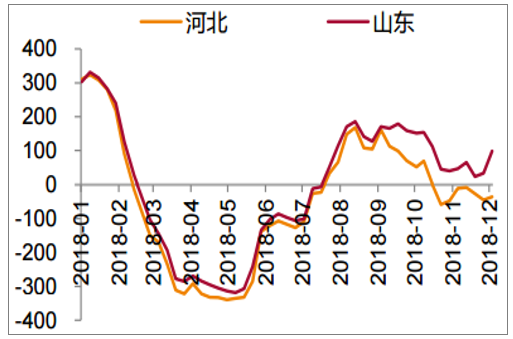

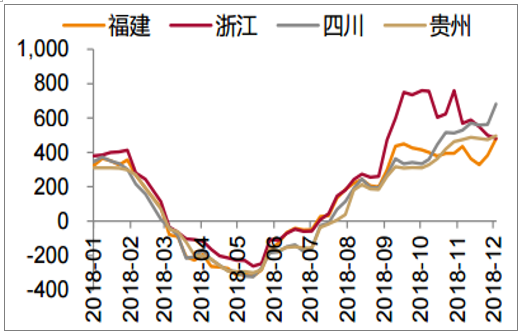

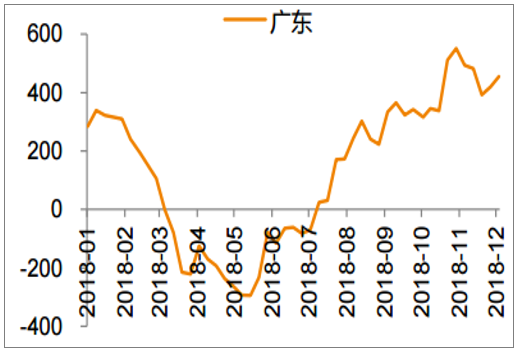

以是否疫区以及是否生猪调入省为坐标,(疫情分布及价格和盈利走势,截至2018年11月30日),将全国省份分为四组,考察看出非洲猪瘟疫情对此次猪价的影响。

调出省&疫区省,猪价大幅下降(单位:元/公斤)

数据来源:公开资料整理

调出省&非疫区省,猪价平稳略降(单位:元/公斤)

数据来源:公开资料整理

调入省&疫区,猪价平稳甚至大涨(单位:元/公斤)

数据来源:公开资料整理

调入省&非疫区,猪价持续上涨(单位:元/公斤)

数据来源:公开资料整理

由于当前国内生猪调运已经基本停止,因此,疫区与非疫区的影响力已经被产区与销区的区别所替代。主产区基本被限制跨省调运,省内猪源积压,猪价显著承压,疫区省份深度亏损,非疫区省份则盈利低迷;主销区则也只能依靠部分仍可外调白条肉的省份,来满足本地猪源供应缺口,猪价持续高位运行,不论是否疫区省份,养殖均实现较高盈利。产销区猪价及盈利冰火两重天。

调出省&疫区省,养殖持续亏损(单位:元/头)

数据来源:公开资料整理

调出省&非疫区省,养殖利润低迷甚至亏损(单位:元/头)

数据来源:公开资料整理

调入省&疫区,养殖利润高(单位:元/头)

数据来源:公开资料整理

调入省&非疫区,养殖暴利(单位:元/头)

数据来源:公开资料整理

对于生猪调出省,疫区养殖亏损的持续加剧了其现金流的流失。养殖场普遍对延长能繁母猪的空怀期,放缓生产节奏。不仅如此,为了遏制疫情的扩散,部分地方甚至出台文件来限制种猪配种。随着疫情带来的猪价低迷的延续,疫区的产能去化进程逐步加速。

此外,除了影响生猪调运以外,种猪调运也受很大影响。一方面,非疫区省份还可以通过省内的跨市县进行少量引种补栏,但疫区省份的种猪销售则基本停止。后备母猪补栏已经严重受滞。另一方面,由于能繁母猪淘汰一般需要定点屠宰,且国内的母猪淘汰相对集中,跨省调运的停止,使得超龄母猪淘汰也受到影响,造成生产效率逐步下降。

猪肉是最终消费品,因此,猪肉供应量=能繁母猪存栏(产能)×MSY(生产效率)×出栏体重(库存)。

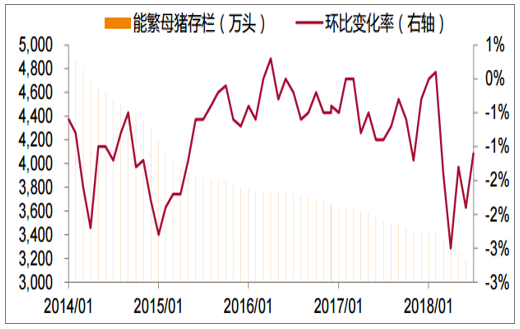

农业农村部数据显示,国内能繁母猪存栏规模从2012年10月以来持续下降。2018年10月,能繁母猪存栏环比再次下降1.2%。按此前的基数推算,为3098万头。

能繁母猪存栏规模持续下行

数据来源:公开资料整理

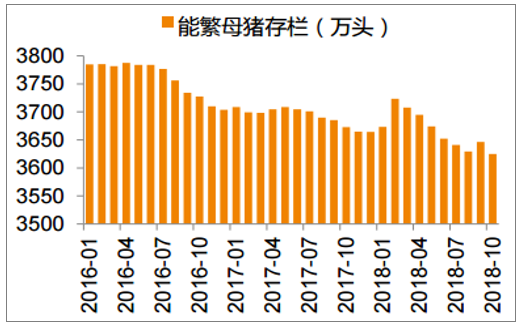

而农业农村部能繁母猪存栏未能反映出当下这轮猪价下跌背后的母猪存栏增加,从2018年3月开始,农业农村部调整样本结构,增加规模化养殖场的比例。

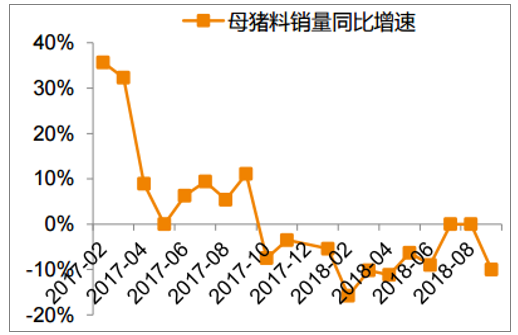

从数据验证角度来看,青松农牧数据显示,2018年能繁母猪存栏量从3月份开始快速回落,18年平均存栏规模低于17年。而饲料工业协会披露的母猪料销量数据。2018年至今,母猪料产量同比大幅下滑。

能繁母猪存栏2018年2月以来持续下行

数据来源:公开资料整理

2018年1-9月母猪料销量同比下滑明显

数据来源:公开资料整理

总之,2018年1-9月份能繁母猪平均存栏较2017年略有回落。换句话说,2019年的生猪出栏量大概率应较2018年有所下降。

MSY,即一头能繁母猪一年能够提供的出栏生猪数量,代表着母猪的生产效率。按照4个月怀孕期+6个月育肥期,能繁母猪存栏影响到的是10个月之后的生猪供应量。

在以散养户占绝对优势年代,国内MSY基本稳定,保持在13.5-14.5之间。2015年开始,随着养殖技术的传播以及养殖规模化的快速发展,依赖于种猪基因、养殖管理精细度、疫病防控等多方面的改进,国内MSY进入快速提升阶段。到2017年,MSY已经提高到18.54!

2015年起,国内MSY快速提升

数据来源:公开资料整理

但是,从短期来看,MSY的提升是一个系统性工程,需要持续的技术积累。目前国内与国外的MSY差距已经有明显缩窄,短期内大幅提升的难度较大。

由于非洲猪瘟病毒相对稳定,根除难度大,因此,预计2019年国内非洲猪瘟疫情仍将频发。由于缺乏相关疫苗进行防控。虽然单起疫情造成的养殖损失相对较小,但是积少成多之下不可避免得会降低国内整体生产效率。因此,随着疫病的扩散,将对行业生产效率造成明显损害,拖累行业MSY的提升。因此,我们认为,2019年国内MSY将保持相对平稳。

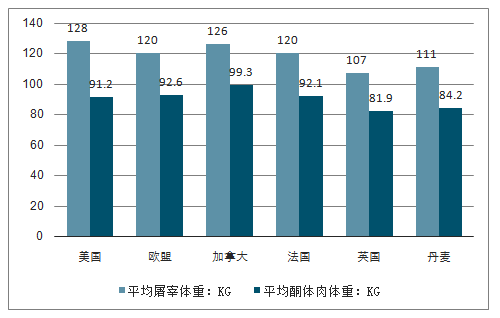

随着养殖技术的进步,增重成本趋势性下行,出栏体重则随之趋势性增加。2016年,欧美国家生猪平均屠宰体重约为124公斤,头均胴体肉产量约92公斤。而根据大商所制定的最新生猪期货交割规则,交割体重在100-120公斤。

欧美生猪出栏体重普遍在120公斤以上

数据来源:公开资料整理

随着生猪体重的增加,料肉比上升,增重成本在提升。因此,存在一个成本收益最优的出栏体重。饲料成本趋势性下降使得生猪增重成本下降,则养殖出栏体重将出现系统性的上升。如前文所述,随着2015年开始玉米收储政策的转变,玉米价格的下降使得饲料成本大幅降低。受此影响,2016年以来,出栏生猪体重出现了系统性的提升。

中期,出栏体重受饲料成本影响

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告

《2024-2030年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生猪养殖行业概述:生猪养殖产业为国民刚需,出栏量存栏量回升至正常水平 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国生猪养殖行业政策环境、发展现状、行业壁垒、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)