一、医药健康消费的市场容量和未来潜力巨大

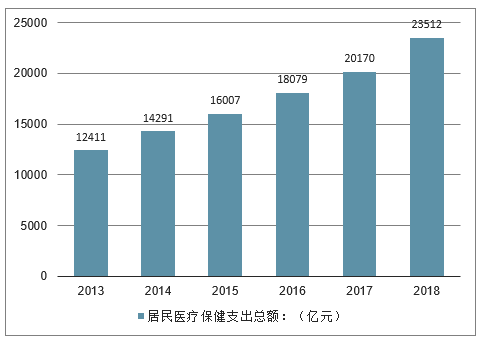

14亿人和持续6%以上GDP增长支撑的2.35万亿医疗保健市场;医疗保健消费总额近五年复合增速13.63%。

健康消费升级下医疗健康支出占比提升。2013至2017,我国人均消费中医疗保健支出占比从6.9%提升至7.9%,消费升级下居民对医药健康消费愈发重视;2018年美国医疗健康支出占比达18%,我国仍有较大提升空间。

2013-2018全国居民医疗保健支出总额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗服务行业市场专项调研及投资前景预测报告》

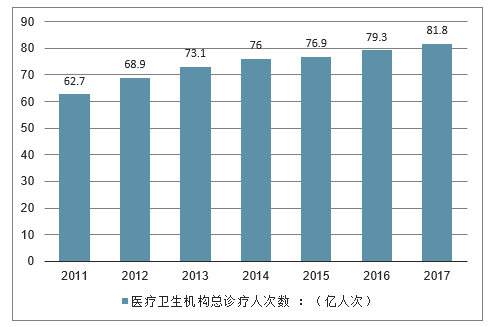

国内医疗服务市场需求体量庞大但供给不足:1)需求旺盛:2017年,我国医疗机构总诊疗人次81.8亿人次,同比增长3.1%,总需求体量庞大;2)供给不足:,2016年,我国每千人口医生数为1.9,低于美国、德国等发达国家平均水平,整体医生资源相对匮乏。

2011-2017年中国医疗卫生机构总诊疗人次数

数据来源:公开资料整理

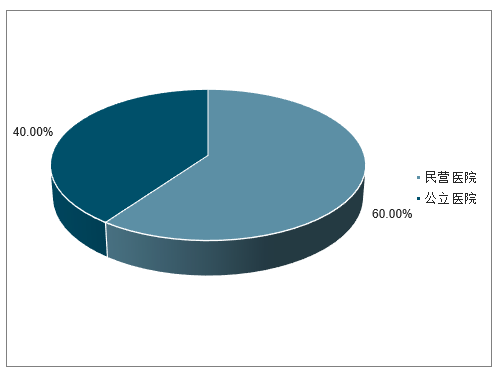

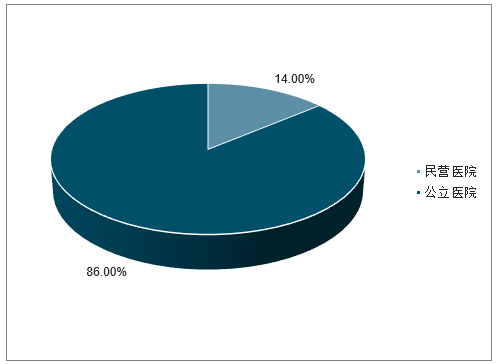

民营医疗方兴未艾,政策利好加速扩容。2017年,我国民营医疗机构数量为18759家,占比达60%,但其承担的诊疗人次比例却仅为14%,民营医疗发展潜力仍较大。近年来,多点执业、鼓励社会办医等政策频出,有望加速民营医疗市场扩容。

2017年民营及公立医院数占比

数据来源:公开资料整理

2017年民营及公立医院承担诊疗人次数占比

数据来源:公开资料整理

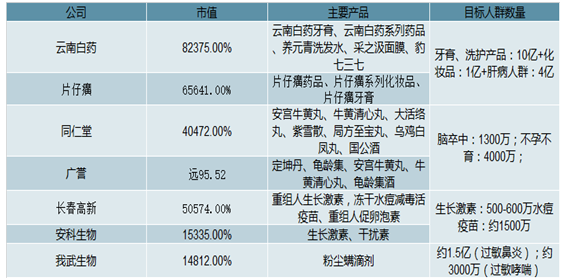

目前医药健康消费品公司渗透率较低,目标人群巨大,生意空间和市值成长空间巨大。像我武生物粉尘螨滴剂目标人群超过1亿,长春高新生长激素渗透率也仅仅是个位数,云南白药、片仔癀目标人群都是数亿级。

医药健康消费品公司主要产品及目标人群数量(市值:亿元)

数据来源:公开资料整理

二、专科医疗服务市场规模巨大

2017年,中国体检市场规模1399亿元,同比增长22%;眼科市场规模867亿元,2013-2017年复合增速17%;齿科市场规模近900亿元,10年复合增速18%。

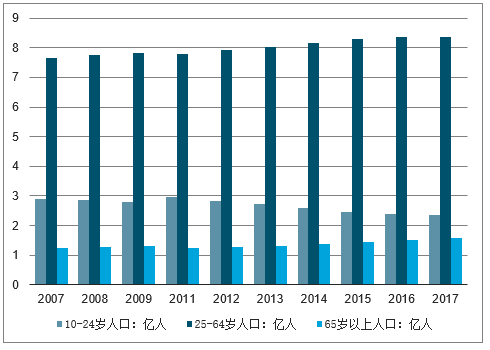

低覆盖率有望逐步提高,未来市场空间巨大(1)主要消费者基数庞大:体检约10亿(25岁以上人群);眼科约8亿(10-30岁及50岁以上人群);齿科约8亿(25-64岁人群)。(2)我国专科医疗覆盖率偏低,相比发达国家,仍有1倍以上提升空间,在海量人口基数支撑下,未来市场空间巨大。

2007-2017不同年龄消费人群数量

数据来源:公开资料整理

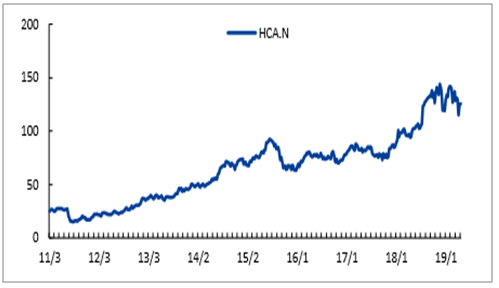

全球医疗服务龙头HCA股价走势图

数据来源:公开资料整理

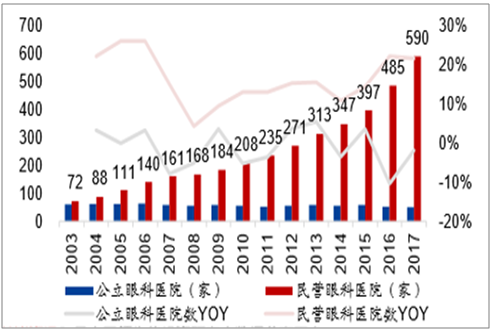

2003-2017公立眼科医院与民营眼科医院数量

数据来源:公开资料整理

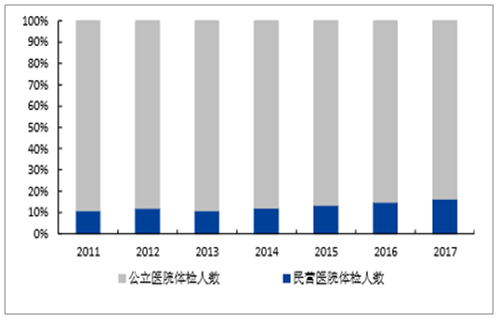

2011-2017体检市场公立医院与非公立医院占比

数据来源:公开资料整理

三、主要医疗服务上市公司扩张情况及A股医疗服务子行业2016-2019Q1主要财务指标

1、主要医疗服务上市公司扩张情况

行业龙头顺势而为,凭借清晰的商业模式实现快速扩张。在社会办医的浪潮下,龙头公司借势实现快速扩张,壮大模式主要包括三种:1)自建:以现有成熟门店为模板,依托较低的开店成本和强劲的品牌影响力实现快速扩张;2)并购:通过并购已相对成熟的门店,降低培育周期,整合后的标的大多可直接贡献公司业绩;3)通过体外基金孵化门店:待孵化标的逐渐成熟实现盈利后择机注入上市公司体内,提高公司整体业绩的稳定性。

主要医疗服务上市公司扩张情况

公司名称 | 股票代码 | 业务模式 | 扩张模式 | 当前门店数(截止到2018年年报披露) |

爱尔眼科 | 300015.SZ | 眼科连锁 | 自建+并购+体外基金 | 270余家 |

美年健康 | 002044.SZ | 体检连锁 | 自建+并购+体外基金 | 633家 |

通策医疗 | 600763.SH | 口腔连锁 | 自建+并购+体外基金 | 3家 |

数据来源:公开资料整理

2、医疗服务子行业分析:保持持续较快增长

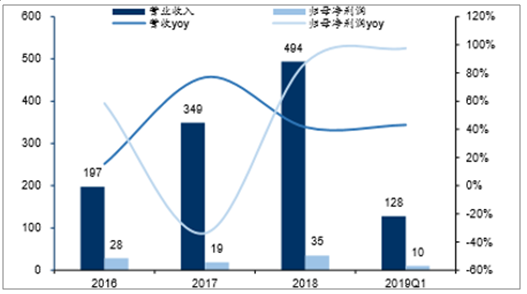

2018A/2019Q1医疗服务板块收入同比增长41%、43%,净利润受部分公司商誉减值影响,剔除后收入、利润保持快速增长。

A股医疗服务子行业2016-2019Q1主要财务指标

项目(亿元) | 2016A | 2017A | 2018A | 2019Q1 |

营业收入 | 197 | 349 | 494 | 128 |

YOY | 15.5% | 76.9% | 41.5% | 43.1% |

营业成本 | 124 | 214 | 301 | 82 |

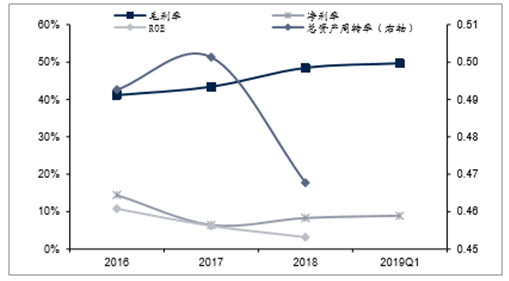

毛利率 | 36.9% | 38.8% | 38.9% | 35.5% |

销售费用 | 20 | 40 | 47 | 11 |

费用率 | 10.0% | 11.5% | 9.6% | 8.7% |

管理费用 | 26 | 45 | 55 | 16 |

费用率 | 13.2% | 12.8% | 11.2% | 12.7% |

研发费用 | 4 | 8 | 11 | 3 |

费用率 | 1.8% | 2.2% | 2.3% | 2.2% |

净利润 | 28 | 22 | 41 | 11 |

净利率 | 14.4% | 6.4% | 8.3% | 8.9% |

归母净利润 | 28 | 19 | 35 | 10 |

YOY | 58.5% | -33.8% | 87.0% | 97.5% |

扣非归母净利润 | 22 | 17 | 22 | 9 |

YOY | 39.9% | -22.5% | 24.2% | 102.9% |

经营性净现金流 | 4 | 33 | 79 | 3 |

ROE | 10.8% | 6.2% | 3.2% | 1.5% |

总资产周转率 | 0.49 | 0.50 | 0.47 | 0.10 |

资产负债率 | 35.1% | 41.3% | 36.3% | 36.9% |

数据来源:公开资料整理

2016-2019A股医疗服务营收及归母净利润情况

数据来源:公开资料整理

2016-2019Q1年A股医疗服务子板块重点比率表现

数据来源:公开资料整理

A股医疗服务子行业重点公司财务指标及盈利预测

- | - | 2018A营业收入(亿元) | 2019Q1营业收入(亿元) | 2019E营业收入(亿元) | 2018A归母净利润(亿元) | 2019Q1归母净利润(亿元) | 2019E归母净利润(亿元) | 2018A归母净利润YOY | 2019Q1归母净利润YOY | 2019E归母净利润YOY | 总市值(05-10) | 国信证券评级 |

300015 | 爱尔眼科 | 80.09 | 22.45 | 103.29 | 10.09 | 2.99 | 13.67 | 35.9% | 37.8% | 35.5% | 837 | 增持 |

002044 | 美年健康 | 84.58 | 12.79 | 113.68 | 8.21 | -1.18 | 10.89 | 40.5% | -6.5% | 32.7% | 450 | 增持 |

600763 | 通策医疗 | 15.46 | 3.94 | 20.45 | 3.32 | 0.95 | 4.47 | 53.3% | 53.7% | 34.6% | 247 | 无评级 |

603882 | 金域医学 | 45.25 | 11.64 | 55.67 | 2.33 | 0.42 | 2.97 | 23.8% | 349.2% | 27.4% | 162 | 无评级 |

603259 | 药明康德 | 96.14 | 27.69 | 120.79 | 22.61 | 3.86 | 23.17 | 84.2% | 33.0% | 2.5% | 912 | 无评级 |

300347 | 泰格医药 | 23.01 | 6.09 | 30.07 | 4.72 | 1.46 | 6.68 | 56.9% | 51.7% | 41.5% | 317 | 无评级 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告

《2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告》共七章,包含上海高端医疗服务行业重点细分领域分析,上海重点高端医疗机构分析,2024-2030年上海高端医疗服务行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。