保险属于一种投资形式,寿险是以人的寿命作为保险目标,也就是当人的生命发生保险事故以后,保险企业需要为其支付相应的保险金。此种险种在最初仅仅是为了由于人出现意外死亡而给家长造成沉重的经济负担,而在当下该险种已经成为了社会保障制度中的一部分,当人遇到任何突发情况时(如人身危险、伤残等),都需要保险公司赔付相应的费用,这对于社会的稳定发展来说具有重要作用,同时是寿险发展前景越来越好的重要原因。

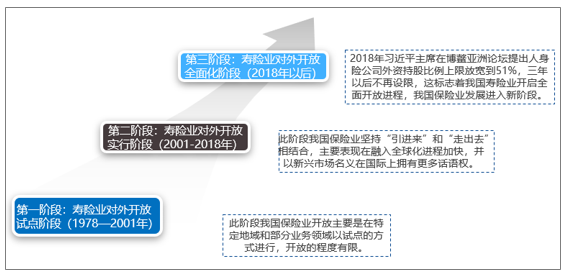

我国寿险业对外开放变迁轨迹

资料来源:公开资料整理

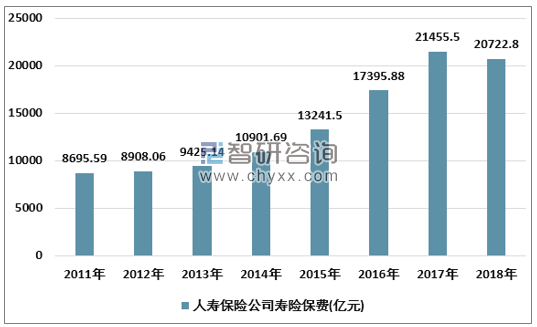

2018年,行业内外部环境发生深刻变化,寿险业遵循国家高质量发展总体要求,以监管政策为引领,以市场需求为导向,积极推进供给侧结构性改革,加速转型升级,回归保险本源,在错综复杂的形势中依然充满机遇,总体保持稳健发展态势。2018年寿险业务全年未能改变负增长的局面:原保险保费收入20722.8亿元,同比下降3.4%。

2011-2018年中国人寿保险行业保费收入情况

资料来源:保监会

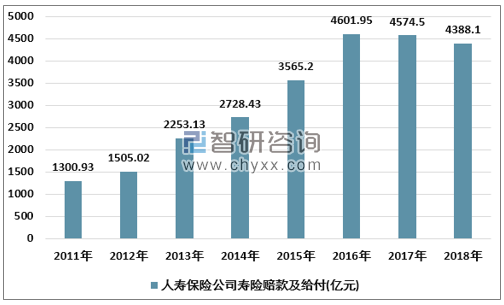

随着我国逐渐进入老龄化社会,寿险在我国未来拥有非常巨大的市场,而且随着寿险的进一步发展,其市场规模也变得更大,我国居民在寿险方面的意识也得到了有效的提升,从而促使人们在寿险方面有了越来越高的需求。2018年全国寿险业务给付4388.1亿元,同比下降4.07%。

2011-2018年我国人寿保险行业赔付支出分析

资料来源:保监会

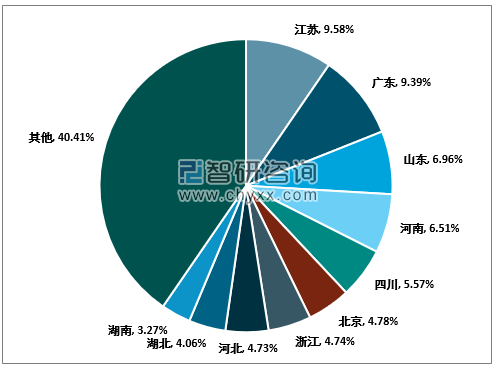

智研咨询发布的《2019-2025年中国寿险行业市场潜力分析及投资机会研究报告》数据显示:当前我国寿险各区域发展不平衡,东部地区市场规模大、寿险的普及程度高、寿险经营机构多、产品种类丰富,而中西部地区寿险市场则相对较弱。从各省、市、自治州地区来看差距也尤为明显。2018年江苏省寿险原保费收入为1985.32亿元,占全国寿险市场的9.58%,居全国第一,其次为广东省1946.71亿元,占比9.39%。

2018年我国寿险原保费收入地区占比分析

资料来源:保监会、智研咨询整理

2018年我国寿险原保费收入分地区统计

地区 | 寿险保费收入:万元 | 占比 |

全国合计 | 207228622.39 | 100% |

集团、总公司本级 | 688.32 | 0.0003% |

北京 | 9902674.66 | 4.7786% |

天津 | 3291562.50 | 1.5884% |

河北 | 9796790.50 | 4.7275% |

辽宁 | 4680657.99 | 2.2587% |

大连 | 2089917.01 | 1.0085% |

上海 | 6200148.61 | 2.9919% |

江苏 | 19853157.62 | 9.5803% |

浙江 | 9819137.25 | 4.7383% |

宁波 | 1321793.99 | 0.6378% |

福建 | 4671352.80 | 2.2542% |

厦门 | 951945.56 | 0.4594% |

山东 | 14429739.60 | 6.9632% |

青岛 | 2286121.13 | 1.1032% |

广东 | 19467068.80 | 9.3940% |

深圳 | 6250280.69 | 3.0161% |

海南 | 899390.49 | 0.4340% |

山西 | 4871863.01 | 2.3510% |

吉林 | 3483312.34 | 1.6809% |

黑龙江 | 5455620.07 | 2.6327% |

安徽 | 6120505.37 | 2.9535% |

江西 | 3812317.38 | 1.8397% |

河南 | 13488733.03 | 6.5091% |

湖北 | 8407640.38 | 4.0572% |

湖南 | 6767994.52 | 3.2660% |

重庆 | 4499944.63 | 2.1715% |

四川 | 11549206.09 | 5.5732% |

贵州 | 1618997.41 | 0.7813% |

云南 | 2781118.84 | 1.3421% |

西藏 | 43814.23 | 0.0211% |

陕西 | 6039332.14 | 2.9143% |

甘肃 | 2040728.46 | 0.9848% |

青海 | 346651.85 | 0.1673% |

宁夏 | 830967.64 | 0.4010% |

新疆 | 2712498.05 | 1.3089% |

内蒙古 | 3518762.35 | 1.6980% |

广西 | 2926187.08 | 1.4121% |

资料来源:保监会

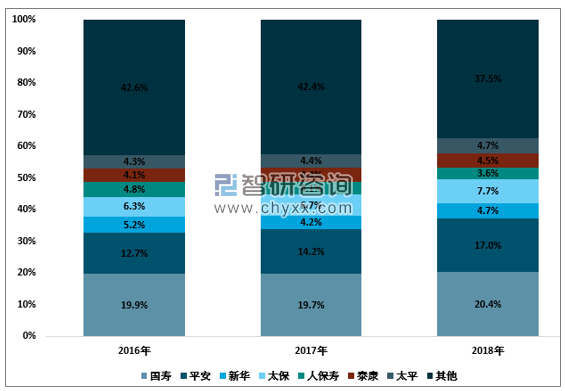

2018年,大型寿险公司发挥自身在产品、队伍、科技及生态圈布局的优势,转型升级占得先机。老七家寿险公司市场份额占比62.5%,较2017年底提升4.9个百分点,原保费收人共计1.6万亿元,同比增长9.4%。

2016-2018年主要寿险公司总保费市场份额变化图

资料来源:银保监会

外资寿险在中国市场发展已接近20年,最早设立的一批如1996年的中宏人寿,最新设立的一家如2013年的徳华安顾,共计28家外资寿险公司在国内开业,除友邦寿险外,其他均为合资公司。根据保监会公布的数据看,28家外资寿险公司的市场份额不足7%,合资寿险公司发展缓慢,中外股东频繁变更、战略摇摆不定是关键因素之一。

2018年外资人身保险公司原保险保费收入情况

公司名称 | 原保险保费收入 |

中宏人寿 | 809654.35 |

中德安联 | 494610.73 |

工银安盛 | 3368064.27 |

中信保诚 | 1538458.06 |

交银康联 | 801799.13 |

中意 | 1401222.51 |

友邦 | 2613428.91 |

北大方正人寿 | 208982.63 |

中荷人寿 | 469429.29 |

中英人寿 | 795955.56 |

同方全球人寿 | 368146.05 |

招商信诺 | 1506164.90 |

长生人寿 | 231586.80 |

恒安标准 | 327905.26 |

瑞泰人寿 | 56043.94 |

中法人寿 | 11.30 |

华泰人寿 | 531932.89 |

陆家嘴国泰 | 232374.94 |

中美联泰 | 1160167.31 |

平安健康 | 370313.58 |

中银三星 | 286637.06 |

恒大人寿 | 3237166.83 |

新光海航 | 9263.96 |

汇丰人寿 | 142473.62 |

君龙人寿 | 61149.78 |

复星保德信 | 125995.35 |

中韩人寿 | 56471.40 |

德华安顾 | 60034.31 |

小计 | 21265444.72 |

资料来源:保监会

寿险市场在未来拥有非常良好的发展前景和无穷的市场潜力,如果想要促使寿险市场能够获得更加良好的发展,应当做好以下两方面工作。

(一)构建健全的监察制度

在保险市场逐渐发展和壮大的过程中,构建相应的监察体制能够为保险业的稳定发展提供有效的制度保障。具体来说:(1)组建相关的监管机构。监管机构是对保险业市场进行监督管理的机构,其本身要具有一定的独立性,以此来保障其能够充分发挥自身的作用,促使保险监察工作能够得到顺利开展;(2)构建评估体系。该评估体系主要是根据保险行业实际情况而制定的,对从事保险工作人员的计与工作进行定期的评估,不仅要让消费者在购买相关保险产品时能够进行理性选择,更为重要的是维护消费者的合法权益,避免其掉入各种保险陷阱中;(3)加强自律。通过构建完善的监察制度能够在一定程度上促使保险企业加强自律,所有经营活动的开展都要符合相关规范,在寿险这一保险推销的过程中也要将其利弊告知消费者,从而避免出现欺瞒消费者行为的发生,这对于保险企业未来的发展能够产生积极作用。

(二)加强风险防范

虽然保险行业在我国发展形势变得越来越好,但是由于其发展速度过快,在很多方面上依然存在很多欠缺,将会对保险行业的发展产生不同程度的影响。所以,要想促使寿险市场能够更好的发展需要加强行业风险防范,其具体内容如下:(1)构建完善的制度为保险企业的发展提供保障,特别是在会计制度、赔付制度以及审计制度等方面更要给予更多的重视;(2)构建风险管理体制,以此来提高保险企业在风险预防和控制方面的能力,保障自身拥有较强的偿付能力;(3)严格落实相关制度,针对于保险企业所存在的违纪行为要进行严格的处理,杜绝各种隐患的存在,从而维护其本身所具有的权威性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国寿险行业市场全景调研及未来趋势研判报告

《2024-2030年中国寿险行业市场全景调研及未来趋势研判报告》共十二章,包含中国保险市场三巨头分析,2024-2030年中国寿险业的发展前景、风险及应对措施,2024-2030年中国寿险业的发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国寿险电销行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国寿险原保费、赔款金额及主要企业经营对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国寿险行业发展回顾及在新经济环境下的寿险营销策略分析[图]](http://img.chyxx.com/2022/02/349160X1AA_m.jpg?x-oss-process=style/w320)

![2021年中国寿险业务保费收入、赔付规模及发展前景分析[图]](http://img.chyxx.com/2021/08/N11285F2WA_m.png?x-oss-process=style/w320)