1、供给缺口逐步扩大,猪价上涨有望拉开序幕

自2018年8月份辽宁省沈阳辽宁沈北新区发生第一例非洲猪瘟疫情以来,我国已累计发生非洲猪瘟疫情131起(截至2019年5月30日),涉及31个省份、直辖市,捕杀生猪百余万头。认为疫情的存在和持续将导致产能增加的弹性和速度下降,主要有三方面原因:一是疫情严重地区养殖户不敢补栏,或者补栏谨慎;二是由于2018生猪养殖行业盈利下滑,部分地区养殖户出现资金困难,补栏意愿下降;三是目前行业复产成功率不高,养殖户即使补栏,但感染疫情的风险仍会使得产能增加的弹性下降。同时,参考2006-2008年由高致病性蓝耳病爆发引发的猪周期,认为此轮周期中非洲猪瘟对猪价带来的影响预计会更久。

(1)母猪产能持续去化

2018年3-7月份自繁自养及外购仔猪养殖户均为亏损状态,长达半年的盈利缩水使养殖户普遍面临现金流短缺现象,且疫情爆发导致的生猪禁运进一步降低了养殖户的补栏积极性。从农业部定点检测的淘汰母猪屠宰量和母猪价格数据发现,2018年3-7月份母猪淘汰量同比大幅增加,尽管8、9月份猪价的反弹使得淘汰母猪屠宰量环比下降放缓,但随着疫情的进一步蔓延,行业母猪淘汰量仍在进一步增长。

自繁自养利润

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国猪肉行业市场运营模式分析及发展趋势预测研究报告》

外购仔猪头均利润

数据来源:公开资料整理

淘汰母猪屠宰量

数据来源:公开资料整理

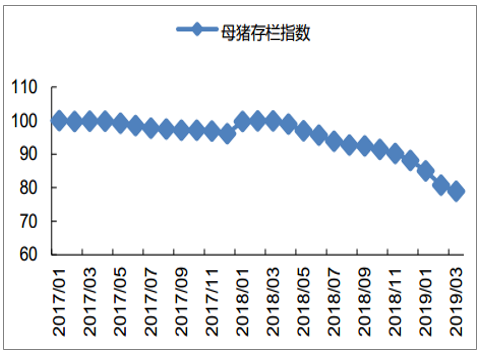

从产能去化情况来看,2019年4月全国能繁母猪存栏2608万头,同比大幅下降22.30%,环比继续下降2.5%;农业农村部畜牧业司监测母猪存栏指数同比下降幅度达20.99%,而在疫情常态化背景下,预计后期产能去化仍将持续。

能繁母猪存栏大幅下滑

数据来源:公开资料整理

母猪存栏指数显著下降

数据来源:公开资料整理

(2)补栏积极性有所提升但实际增量有限

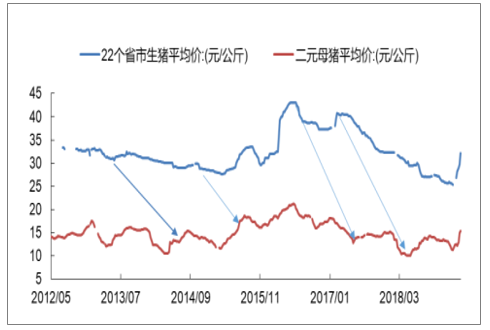

从母猪价格层面分析,二元母猪价格反映养殖户补栏积极性,2015年开始的猪周期母猪补栏高峰期自2015年底开始,由于正常母猪使用年限一般为3-4年,因此正常的母猪集中淘汰时间应该自2018年底至2019年开始,但非洲猪瘟疫情的爆发促使行业提前去产能,供给短缺逐步显现导致的猪价上涨带动养猪户补栏积极性提升。截至目前,全国二元母猪平均价约为32元/公斤,自2月初的价格底部连续上涨,说明养殖户对后市猪价看好,补栏积极性相对有所提升。

按照养殖传导周期,二元母猪价格变化可以对未来一段时期内能繁母猪存栏和生猪价格走势产生滞后影响。对于自繁自养养殖户,一般会购买4月龄的后备母猪,饲养4个月后成为能繁母猪,再进行配种、产仔、出栏,时间周期是13-14个月。因此即使考虑现在补栏二元母猪,传导到生猪供给端也将在2020年下半年。

二元母猪价格

数据来源:公开资料整理

猪价走势延后二元母猪价格14个月

数据来源:公开资料整理

从反映养殖户对短期猪价走势预期的重要指标-仔猪价格走势分析,2018年5月-2019年2月份,全国22省市仔猪价格维持在21-27元/公斤区间,处于2014年以来的较低水平,3月份以来随着生猪价格快速上涨,仔猪价格也不断走高。截至2019年5月底,全国22省市仔猪平均价格已经超过40元/公斤,15公斤的仔猪报价普遍在600元/头以上。仔猪价格的快速上涨一方面反映养殖户对后市生猪价格的普遍看好,但更重要的原因是能繁母猪存栏大幅下降导致的仔猪供给短缺,尤其是优质仔猪短缺更为严重。同时,据草根调研反馈,在非洲猪瘟疫情影响下,散户对于补栏观望态度依旧较浓,专业育肥的补栏热情普遍不高,主要是外购仔猪的大型养殖集团在积极补栏,但由于仔猪供给较为有限,因此实际增量并不多,2019年下半年生猪供给紧张形势仍将持续。

仔猪价格走势

数据来源:公开资料整理

2、进口猪肉增加影响有限

(1)我国是世界第一大猪肉生产国和消费国

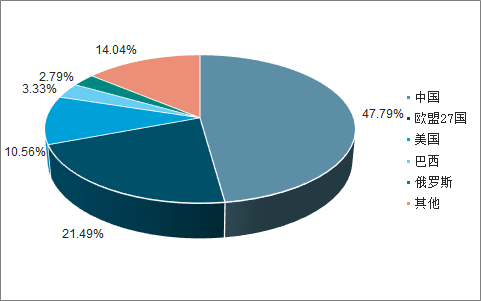

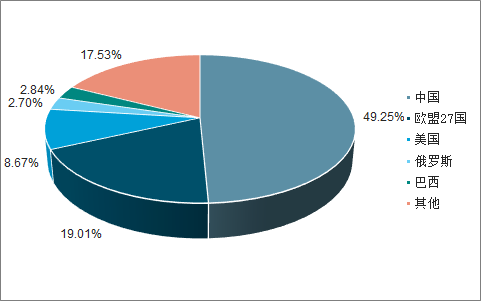

2018年全球猪肉产量约1.13亿吨,近五年年均复合增速为0.56%,增速相对平稳。从产量分布来看,2018年全球猪肉前五大生产国分别为中国、欧盟27国、美国、巴西、俄罗斯,猪肉产量和占比分别为5404万吨(占比47.79%)、2430万吨(占比21.49%)、1194万吨(占比10.56%)、376万吨(占比3.33%)、316万吨(占比2.79%),前五大猪肉生产国产量占全球总产量比重接近86%。从消费端来看,2018年全球猪肉总消费量为1.12亿吨,消费总量较为稳定。前五大主产国亦是主要消费国,其中中国、欧盟27国、美国、巴西、俄罗斯猪肉国内消费量分别为5540万吨(占比49.25%)、2138万吨(占比19.01%)、975万吨(占比8.67%)、304万吨(占比2.70%)和320万吨(占比2.84%)。

全球猪肉产量分布

数据来源:公开资料整理

全球猪肉消费量分布

数据来源:公开资料整理

全球猪肉产消情况

数据来源:公开资料整理

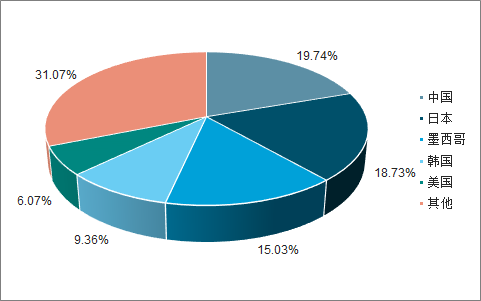

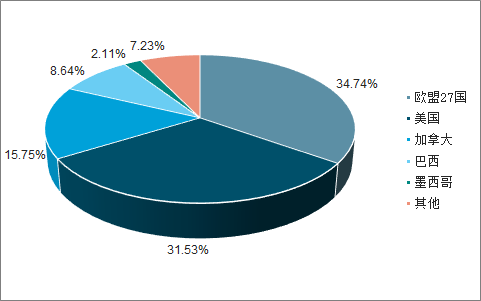

从全球猪肉贸易来看,2018年全球猪肉进、出口总量分别为791、844万吨,其中猪肉前三大进口国分别为中国(156万吨,占比19.74%)、日本(148万吨、占比18.73%)、墨西哥(119万吨、占比15.03%);前三大出口国分别为欧盟27国(293万吨,占比34.74%)、美国(266万吨,占比31.53%)、加拿大(133万吨,占比15.75%)。

全球猪肉进出口数据

数据来源:公开资料整理

猪肉主要进口国

数据来源:公开资料整理

猪肉主要出口国

数据来源:公开资料整理

(2)猪肉进口增量有限

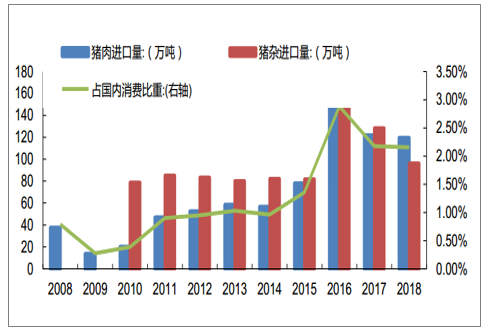

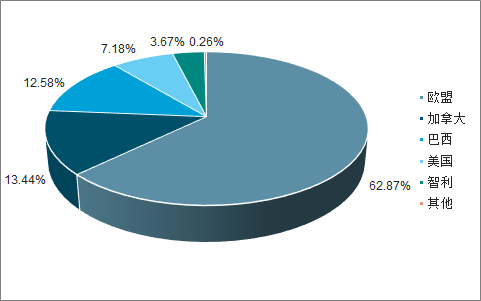

作为生猪产品生产、消费以及进口大国,我国每年需要进口的猪肉产品数量呈现波动性增长趋势,进口绝对值受国内外价差及关税政策影响。从进口种类来看,冷鲜冻猪肉和猪杂碎是主要进口品种。2018年我国冷鲜冻猪肉进口量119.28万吨(占国内猪肉消费比重为2.15%),主要进口国分别为欧盟(74.99万吨、占比62.93%)、加拿大(16.03万吨、占比13.45%)、巴西(15.01万吨、占比12.6%)、美国(8.57万吨、占比7.19%)和智利(4.38万吨、占比3.68%);猪杂碎进口量96.1万吨,主要进口国分别为欧盟(62万吨、占比65.49%)、美国(17.7万吨、占比18.7%)、加拿大(11.91万吨、占比12.58%)、智利(2.99万吨、占比3.16%)和墨西哥(0.06万吨、占比0.06%)。

我国生猪产品进口量

数据来源:公开资料整理

我国冷鲜冻猪肉进口分布

数据来源:公开资料整理

我国猪杂碎进口分布

数据来源:公开资料整理

从我国猪肉进口国产量来看,欧盟、美国、加拿大及巴西是影响进口量的主要因素,其中欧盟进口量占我国总进口量比重在60%左右。预计2019年欧盟27国猪肉产量同比有所下滑,产需结余323万吨左右,但考虑到欧盟部分国家发生非洲猪瘟疫情,预计欧盟能为我国提供的进口猪肉有限,参照上一轮猪周期高点时我国从欧盟进口110万公斤猪肉,预计2019年即使考虑增加从欧盟进口110万吨左右。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)