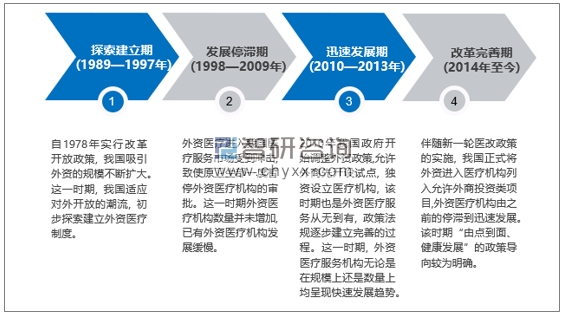

在当前医疗改革的背景下,为提高全民健康水平,政府鼓励引入大量境外医疗资本和技术,学习国外先进的经验和理念,这对外资医疗机构来说发展前景良好,未来市场发展潜力较大。从1989年出台卫医字[1989]3号正式规定到现在, 我国对于外资医疗机构发展大致经历了四个阶段,从最初的探索到发展遇阻,再到突破发展直至在改革中日益完善,对外资医疗机构的开放程度不断提高。

我国外资医疗机构发展经历阶段

资料来源:公开资料整理

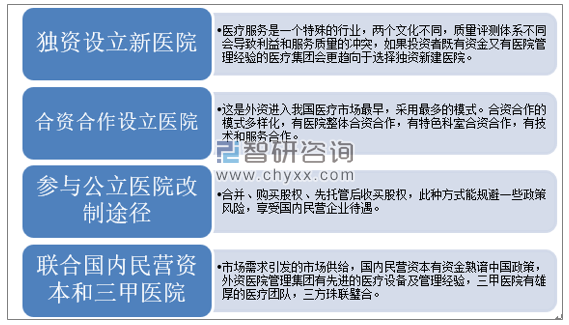

外资医疗投资者进入我国市场时将投资者的性质划分为三类:第一既有资金又有管理经验的医疗集团;第二既有医院管理经验的医院品牌投资者;第三类其他行业的外资资本,类型不同进入我国医疗服务市场的途径也不同。

外资资本进入医疗市场的途径选择

资料来源:公开资料整理

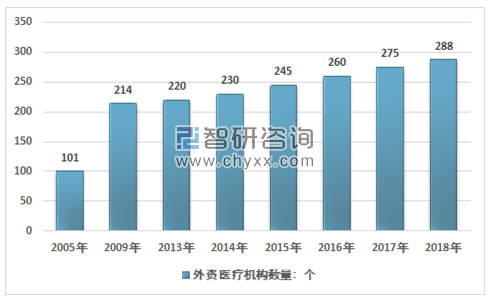

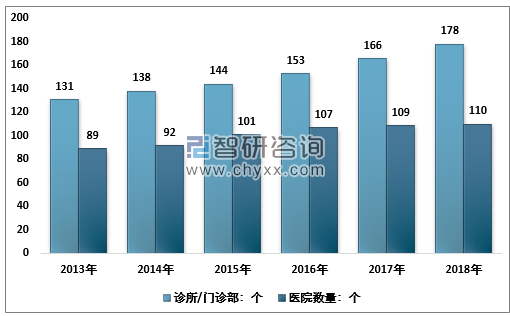

2000 年至今,据民间统计共计 288家中外合资医疗机构,10 多年的发展,外资医疗机构发展速度相对于国内民营医院的发展速度,是非常不匹配的。鼓励社会资本进入医疗行业的利好信息下,外资医疗机构的发展速度远远落后于国内民营资本进入医疗行业的速度。2018年在中国的合资医疗机构有288个,其中以诊所/门诊部占大多数,约178个,综合医院和专科医院数量约110个。

2005-2018年中国外资医院市场供给总量情况

资料来源:智研咨询整理

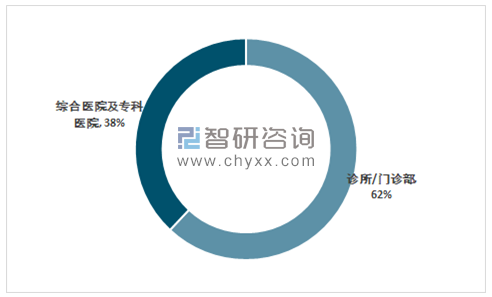

智研咨询发布的《2019-2025年中国外资医院市场运行态势及战略咨询研究报告》数据显示:截止目前,外资医疗机构在中国医疗服务市场所占比重仍然很小,且以相对轻资产的诊所为主,我国外资医疗机构的数量较少,医院床位较少,投资额不高,服务领域集中在眼科、齿科、妇儿科及肿瘤科等专科领域,综合类医院较少,2018年在中国的合资医疗机构已有288家,其中以诊所/门诊部占大多数,占62%,综合医院及专科医院占38%;未来则仍有很大发展空间。

外资医疗机构性质分布格局

资料来源:公开资料整理

2013-2018年中国外资医院市场供给结构

资料来源:智研咨询整理

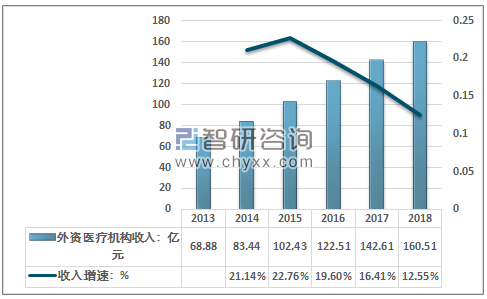

随着居民收入的上升,对外资医院的需求逐渐增加,外资医疗机构在我国的收入也保持相对稳定增长态势,随着市场竞争日渐激烈,其增速也有所下滑,2018年我国外资机构行业收入约为160.51亿元,同比增长12.55%,近几年其收入走势如下图所示:

2013-2018年中国外资医院收入规模及其增速

资料来源:智研咨询整理

发展中遇到的障碍

1、审批制度

上层政策若即若离,虽然从 1989 年以来,国家在涉及社会资本投资医疗行业的红头文件中都是鼓励态度,但却未有针对外资的实质性措施。一家外资医疗机构从申请到设立大概要 3-4 年的时间,涉及到卫生句、商务局、国土、税收、外汇等等很多环节。且在审批上各个职能部门没有统筹规划,在审批的执行层面又有很多现行规定,实际上是限制了外资医疗机构的申报。我国现行的分级管理制度,医院先要划分级别,根据级别归属于相应的行政管理机关。但是外资医院很少有机会参与医院评级,这样就造成外资医疗的繁琐复杂的行政监管,或者说就不知道归谁管,没事大家都管,有事大家都不管的境地。和睦家医院作为进入中国的第一家外资医院,从1991年开始筹备此事,直到1994年得到政府允许,又用了3年办齐手续,整个过程共盖了180个章。同时政策不允许建立连锁机构,所以不论是分开个诊所还是建个分院都得重新申请,独立核算,这也制约了外资医疗机构的发展速度。

2、人才需求断层

我国绝大部分 90%以上的医疗服务市场被公立医院占有,公立医院在基础医疗研究、职业评级、学术地位、户籍制度的方面具有民营和外资医疗所无法比拟的优势。公立医院的工作人员是事业编制,同时公立医院享有的福利待遇,灰色收入等等,同时外资医院也很难获得国家的科研项目,没有科研项目,医生根本就谈不上职业晋升。所以外资医疗机构很难聘请到专职的优秀医疗服务人员。外资医疗机构的聘请的高级医疗服务人员大多是从公立医院退下来的“银发人员”,护理人员是刚毕业学生,所以从外资医疗机构的人员供给上是断层的。

3、融资困难

外资医疗机构很难获得银行融资,中国银行的信用贷款机制不全,政府又不会为外资医院作担保,所以外资医院很难获得融资,发展壮大。目前只能出卖股权,抵押贷款等融资,所以风险很大。

4、税务压力

由于外资医院一般是营利性医院,第一不可能享受国家财政补贴,第二交纳企业营业税,虽然起初免征期 3 年,但是都在建立初期没有实质性减免。其中同时上小结所说,政策不考虑连锁形式,每家新建医院和诊所都得独立交税,况且一般一家新医院的头三年一般都是亏损的,我国的税收政策是不论亏损或者赢利都要交税,外资医院集团一般擅长集团化发展模式,在我国却行不通,税收政策也制约了外资医疗机构的发展规模。其次是高税率,虽然我国在鼓励社会资本进入医疗服务行业,但是相对于其他政府支持发展的行业而言,医疗行业的税率是最高的。对于营利性医院,税率是 25%。非营利医院不用交税。所以对于刚起步的外资医疗机构,高税率也限制了其进一步扩张发展。

5、医疗设备配置受限

在医疗设备的审批上,目前卫生部还在执行 2005 年制定的政策,《大型医用设备卑配置与医用办法》,价格超过 500 万的医疗设备分为甲乙两类,甲类设备由卫计委负责,乙类医疗设备有省卫生厅负责。公立医院属于国有医院,国家财政拨款。但是民营医院购置大型医疗设备更是市场化行为,自负盈亏,还要接受“行政”配额限制,并不合理。且在大型医疗设备配置时,民营医院争取到的名额很少。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)