根据卫生部的定义,医疗美容是指运用手术、药物、医疗器械以及具有其他具有创伤性或入侵性的医学技术方法对人的容貌和人体各部位形态进行的修复或再塑。医疗美容可以继续细分为美容外科、美容皮肤科、美容牙科和美容中医科。美容外科中的项目可以分为四个等级,四级高等项目只能在三级整形外科医院或设有医疗美容科或整形外科的三级综合医院才能开展。

医美用户人群从18岁到50岁,都能找到对应的需求解决方案。20岁左右较多关注轮廓整形,30岁左右关注美白、祛斑、局部填充等,40岁以上关注抗衰老、除皱等,人们对美的追求伴随一生。

根据国际美容整形外科学会(ISAPS)统计数据,2017年全球医疗美容总治疗项目量为2339万例,同比2016年的2347万例略有下降,其中手术治疗量和非手术治疗量分别为1077万例和1262万例,同比2016年分别增长5%和下降4%。(ISAPS基于各类国家的整形外科医生调研数据,不涵盖中国数据,仅供参考)。根据数据显示,2017年全球医疗美容服务市场规模为1258亿美元,预计2018-2022年复合增速为7.2%,到2022年将进一步增长为1782亿美元,折合约为1.2万亿元。

全球医疗美容服务市场总收入

数据来源:公开资料整理

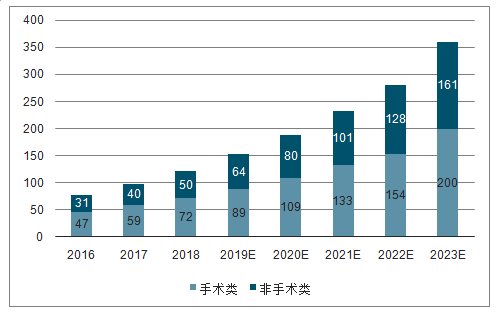

2018年中国医美市场规模为1220亿元,2014-2018年复合增速为23.6%。中国在2017年已经成为全球第二大医美市场,亦是全球增速最快的国家之一。预计2018-2023年,中国医美市场仍将保持24.2%的高年复合增速,有望在2021年超越美国,成为医美第一大市场,于2023年市场规模达到3600亿元。非手术类项目的风险相对较低、起始花费较低,爱美人士的接受度较高,年复合增长率较手术类项目更高,达到26.3%。

中国手术类和非手术类医疗美容市场规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医疗美容医院行业市场运营模式分析及发展趋势预测研究报告》

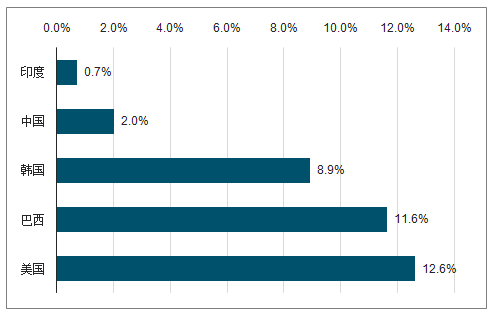

医疗美容疗程渗透率以每千人接受医疗美容疗程为单位。根据ISAPS在2015年的统计数据显示,每千人接受医美疗程为1.7,同比美国为12.6,巴西为11.6,韩国为8.9,渗透率对标成熟市场仍然有5倍的发展空间。以2017年世界银行数据为参考,巴西的人均收入为8839美元,是中国(6568美元)的1.3倍,医美渗透率达到中国5.8倍;与印度对比,印度的人均收入(1678美元)为中国的0.26倍,医美渗透率达到中国的0.35倍。根据数据测算,2019年中国内地医美市场渗透率有望从2009年的1.5%提升到2020年的3.6%。中国的渗透率与人均可支配收入的水平还尚未匹配,仍然具有可提升空间。

医美疗程主要国家渗透率

数据来源:公开资料整理

2019年中国医美渗透率有望提升到3.6%

数据来源:公开资料整理

根据国家统计局数据,中国人均可支配收入从2014年的20167元提升到2018年的28228元,年复合增长率为8.77%。根据预测,中国人均可支配收入仍将维持7.7%的年复合增长率。世界银行资料显示,当一个国家的人均可支配收入超过2000美元之后,即进入到中等发达的小康社会,对医疗整形美容行业的需求预计增加10%左右,且每年预计将持续递增。

中国人均可支配收入数据

数据来源:公开资料整理

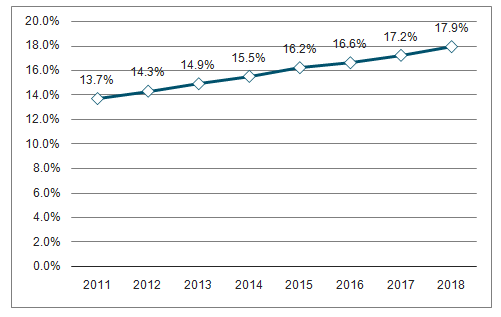

中国老龄化进程加剧,当前老龄化率水平已经达到17%,仍然低于欧洲和日本,老龄化率还将进一步提升。皮下注射填充和肉毒杆菌毒素等微整形项目能够丰满组织,修复因衰老而丢失的胶原蛋白,预计将催生更多希望通过医美减缓衰老的消费者。尽管医美的接受逐年提升,越来越多年轻00后和95后成为医美用户,但根据数据,90后、80后和70后仍然以77.0%的占比稳坐“C位”。

中国人口老龄化率持续提升

数据来源:公开资料整理

另外,西方和日韩文化潮流渗透、医美新技术推出、医美商业保险及分期付款等金金融保障,进一步壮大医美用户数量和行业规模。

对于消费者而言,相比于手术类项目,非手术类项目的风险相对较低,创伤小,通常1-2天即可恢复,起效更快,且不具有永久性和不可逆转,价格更低,更容易接受。而对于行业经营者而言,非手术类项目操作更为简单,消费频次更高,且开设资质门槛更低,非三级专科或综合医疗机构即可设立。

医疗美容分为手术类和微整形类

医美分类 | 手术类 | 微整形类 |

医学美容内容 | 五官类,美体类,皮肤类,口腔类,其他手术 | 注射:肉毒素、胶原蛋白、玻尿酸、伊维兰、美白针,自体脂肪移植充填,面部吸脂,激光治疗 |

医疗机构 | 四级手术要求三级综合或专科医疗机构 | 卫生部批准设立的医疗美容机构 |

单次价格 | 较高 | 较低 |

频率 | 一次至几次手术 | 每年一次至多次 |

方便程度 | 一定时间手术需要时间康复 | 治疗时间较快无需时间康复 |

接受程度 | 高 | 低 |

数据来源:公开资料整理

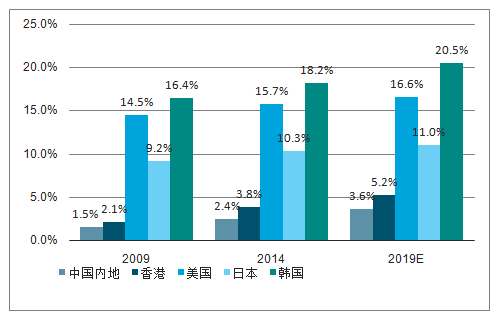

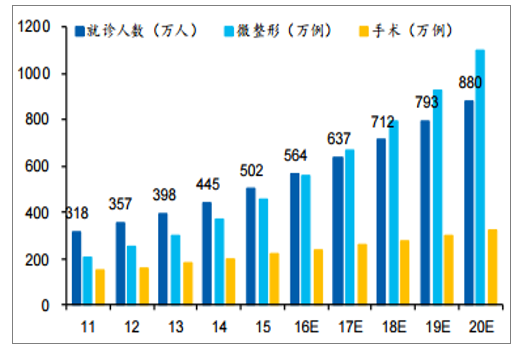

随着人们经济水平的提高及微整形类医美的普及,原本属于高端消费品的医疗美容正逐渐进入普通人群的日常生活。据Frost&Sullivan估算,香港地区医疗美容整体就诊人数将由2011年的318万人增高至2020年的880万,其中,微整形类医美的手术例数将由2011年的210万增加至2020年的1097万,增速远超手术类医美(由2011年的150万增加至2020年的321万),两者的差距也预计将扩大继续扩大。而中国地区数据也同样能够观察到这一现象,非手术类项目案例数和市场收入占比均显著提升,增速超过手术类。2018-2023年,中国手术类市场增速预计为22.7%,而非手术类则有望达到26.3%

香港地区预计2020年微整形达1097万例

数据来源:公开资料整理

中国地区非手术类项目案例数和市场规模增速高

数据来源:公开资料整理

全球市场根据部位分类,主要可以分为牙科、面部美容、激光类美容和胸部植入,2016年市场份额分别为34.31%、34.13%、19.46%和12.28%。其中,面部美容主要是通过皮下注射填充玻尿酸和肉毒杆菌毒素以帮助减轻皱纹、眉间纹及复原面部皮肤等。德勤预计面部美容将在未来几年逐步提升,到2020年预计达到36.28%的市场份额,成为第一大细分。

面部美容有望成为第一大细分医美领域

数据来源:公开资料整理

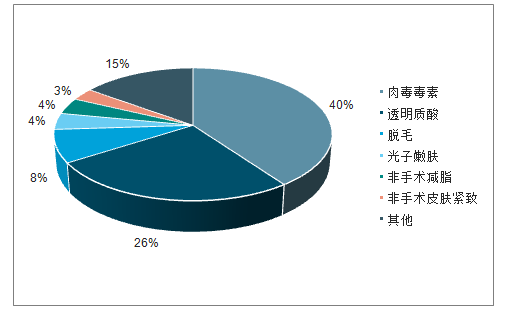

玻尿酸作为美容填充剂广泛使用,用于微整形领域可作为隆鼻、下巴充盈、丰唇和抗皱等填充剂,或作为保湿水光针的注射产品。肉毒素则是一种肉毒杆菌分泌的毒性蛋白质,作用于横纹肌、内脏肌和胆碱能系统等,达到除皱的目的。与其他美容项目相比,注射类可以达到“快餐美容”的效果,价格便宜、起效快、不影响工作,且多数可逆转、玻尿酸天然保湿因子,安全性更高,受到广泛青睐。从ISAPS公布的医美案例数来看,2017年全球(除中国)非手术类案例数占据头两位的即使肉毒毒素和透明质酸的应用。根据数据显示,玻尿酸和肉毒素注射分别占据最受欢迎十大医美项目的“状元”和“榜眼”。

全球范围非手术项目肉毒毒素和玻尿酸案例数最多

数据来源:公开资料整理

透明质酸俗称玻尿酸(HyaluronicAcid,HA),具有较高的临床应用价值,能够调节细胞增殖、迁移和分化,并具有天然的保湿作用,在医美、眼科、外科手术等具有广泛应用。

透明质酸的分类和主要功能

分类 | 用途 | 主要功能 |

医药级 | 注射透明质酸 | 作为润滑或粘弹剂治疗骨关节疼痛 |

作为润滑剂预防手术黏连 | ||

作为粘弹剂用于眼科手术 | ||

作为塑形填充剂用于防皱抗衰老 | ||

滴眼液透明质酸 | 用于减轻药物刺激,延长药效的药物载体 | |

化妆品级 | 外敷透明质酸 | 用于各种保湿类护肤品中 |

食品级 | 食品用透明质酸 | 用于营养补充食品中 |

数据来源:公开资料整理

其中,医药级透明质酸在生产、产品技术指标等方面具有较高要求,对原料生产企业的产率、提纯能力和流程控制具有较高要求。医药级的透明质酸原料对纯度要求较高,必须通过原料药和辅药的审批流程,其在核酸、内毒素等杂质控制方面有较严苛的要求。

全球透明质酸原料市场稳步发展,2018年总销量达到500吨,预计2018-2023年仍将保持18.1%的年复合高增速。由于发酵法工艺的突破和完善,工业化生产成本下降,产率提升,全球透明质酸原料市场规模稳步提升,总体销量从2014年的220吨提升到2018年的500吨,年复合增速达22.8%。其中,食品级、医药级和化妆品级年复合增速依次为29.4%、22.0%和18.0%。食品级的快速增长主要来自各国对透明质酸食品监管政策的持续开放。随着终端市场需求增加,市场渗透率提高和应用场景的拓展,全球玻尿酸市场仍有望维持较高增速。根据预测,到2023年,全球玻尿酸原料市场有望达到1150吨,2018-2023年复合增速预计保持在18.1%。

医药级原料附加值较高,以4%的销量占比贡献超过70%的销售额。从原料销量分级来看,化妆品级、食品级和医用级分别占据50%、46%和4%。医药级原料出于工艺要求较高、技术专利和准入牌照的壁垒,毛利率远高于食品级和化妆品级。中国医药级透明质酸的出口价格为2700-50000美元/公斤,而其他级别则为150-500美元/公斤,价格差异在10倍到100倍不等。因此,从原料销售额分级来看,医药级以4%的销量对应了70%的销售额,而销量占比分别达到50%和46%的化妆品级和食品级原料仅创造了22%和7%的对应销售额。

2014-2018年全球透明质酸原料市场情况

数据来源:公开资料整理

2018年各级别透明质酸原料销量与销售额关系

数据来源:公开资料整理

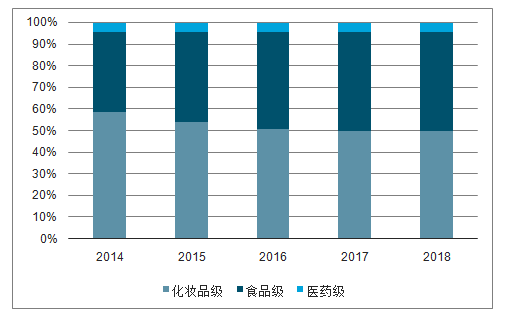

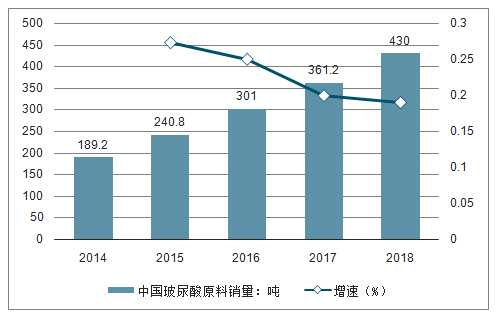

中国透明质酸的发酵技术、产量和质量都已经达到国际先进水平,2018年总市场规模已达30.7亿元。我国的透明质酸微生物发酵技术已经达到国际水平,2018年我国透明质酸原料销量达到430吨,全球86.0%的透明质酸原产于中国,2014年到2018年销量年复合增速达到22.8%。2018年中国透明质酸原料市场规模达到30.7亿,2014年到2018年复合增速达到15.5%,较低于销量增速,主要系低附加值品类比例提升。根据数据,2018年我国医药级原料仅占总销量的2.3%,而世界平均水平为14.3%。我国的透明质酸原料主要集中在低附加值的化妆品级和食品级,结构有待优化和提升。

2014-2018年我国透明质酸原料销量情况

数据来源:公开资料整理

2014-2018年我国透明质酸原料市场规模

数据来源:公开资料整理

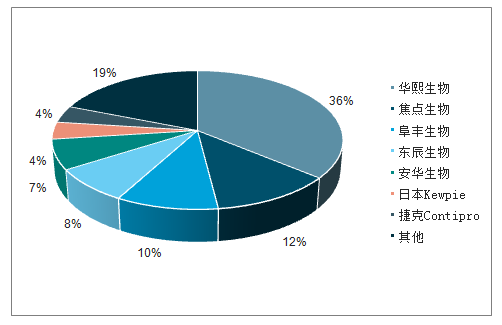

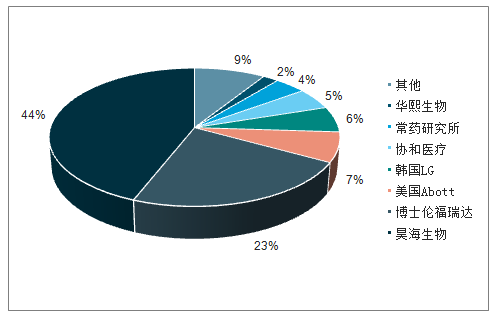

从销量上来看,中国企业已经占据透明质酸原料封面。从销量上来看,全球透明质酸销量排名前五均为中国企业,市场集中度相对较高,华熙生物以36.0%的市占率遥遥领先,后续依次为焦点生物(12%)、阜丰生物(10%)、东辰生物(8%)和安华生物(7%),但多数企业以附加值较低的化妆品级和食品级为主,产值较低。海外企业中主要为日本Kewpie(4%)和捷克Contipro(4%),其余海内外企业销量市占率较不足4%,如中国的众山生物、天晟生物、银河生物等,海外企业如法国Soliance、韩国Bioland、德国Evonik、日本资生堂等,以及只专注于医药级透明质酸生产的法国HTL、美国Lifecore等公司。

2018年全球透明质酸原料销量市场格局

数据来源:公开资料整理

中国医药级透明质酸原料产量比例较低

数据来源:公开资料整理

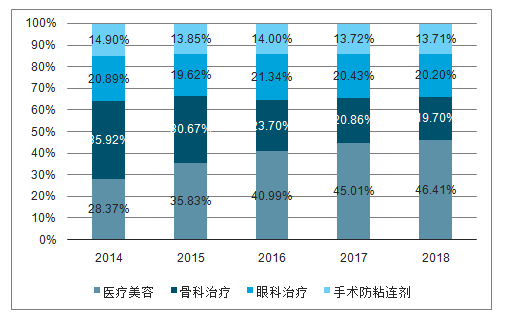

根据透明质酸的原料分类,终端产品应用也分为医药级、化妆品级和食用级。其中,附加值最高的医药级主要涵盖三个应用领域:医疗美容、骨科治疗和眼科治疗。

我国医药级的透明质酸终端产品市场规模从2014年的42.6亿增长到2018年的79.7亿,复合增速达17.0%。微整形市场逐步受到市场的接受,填充项目景气度持续提升,根据2018年数据显示,透明质酸填充项目成为中美日等国最受欢迎的医美项目。受益于此,医美填充应用市场占比逐步提升,从2014年的28.40%上升到2018年的46.42%,市场规模已经达到37亿元。医美应用产品行业增速显著超过整体医用级其他领域应用,成为拉动医药级透明质酸市场的主要驱动力。

2014-2018年我国医药级透明质酸终端市场情况

数据来源:公开资料整理

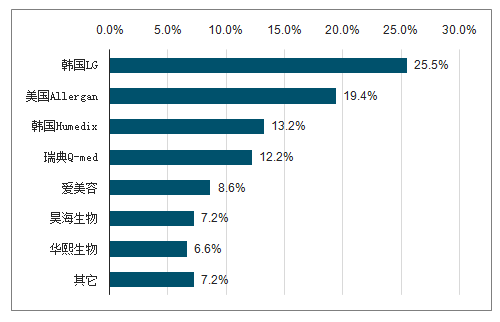

目前通过NMPA认证获批上市的注射用透明质酸钠产品有23种,归属于14家企业,包括6家进口和8家国产企业。从销量来看,国内市场销量最大的韩国LG公司-伊婉系列,国产企业也已占据半壁江山,主要有昊海生物(18.4%)、爱美客(12.5%)、华熙生物(11.5%)。从销售金额来看,2018年透明质酸医美终端市场的市场规模为37亿元,韩国企业LG和Humedix占比为39.5%,欧美企业占比为35.2%,而国产企业占比仅为23.4%。进口产品品牌优势明显,国产品牌的定价大多低于进口品牌,国产替代空间广阔。Frost&Sullivan表示,2014年到2018年,中国美容注射类产品市场中,国产品牌的销售增速较快,年复合增长率达到32.2%,超过进口品牌的的18.7%。预计到2021年,中国透明质酸市场有望达到50亿元,国产品牌市占率从目前的23.4%提高到30.0%。

2018年我国透明质酸填充销量市场竞争格局

数据来源:公开资料整理

2018年我国透明质酸填充销售额市场竞争格局

数据来源:公开资料整理

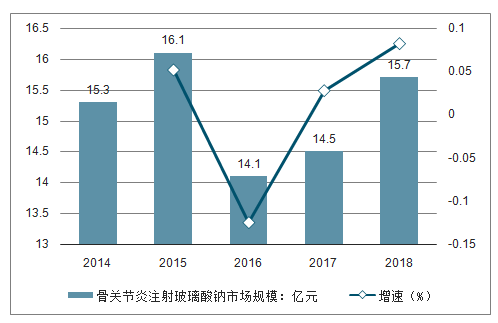

透明质酸可作为骨科关节滑液,应用于减少骨关节损伤和关节炎。骨关节治疗类市场有所缩减,但玻璃酸钠适应症和效果明确,仍有小幅增长。目前我国治疗骨关节炎的注射类药物有四类,非甾体类抗炎药、镇痛药物、骨科关节腔粘弹补充剂(含透明质酸产品)和类固醇类激素。整体骨关节治疗市场在2018年达到98.2亿元,2014-2018年复合增长率为2.2%。其他骨关节腔粘弹补充剂主要包括中药注射剂、生长因子、动植物蛋白提取物、医用几丁糖以及玻璃酸纳。

两票制和辅助用药限制的推行,使得整体骨关节腔粘弹补充剂市场有所缩减,2014年到2018年复合增速为-5.2%。透明质酸钠用于治疗骨关节炎疗效明确、安全,能够有效保护患者的关节软骨、显著减轻患者的关节疼痛并提高生活质量。数据显示,玻璃酸钠注射液市场仍然保持一定的增长,2014年到2018年复合增速为0.6%,在2018年达到15.7亿。

骨关节治疗市场药物

数据来源:公开资料整理

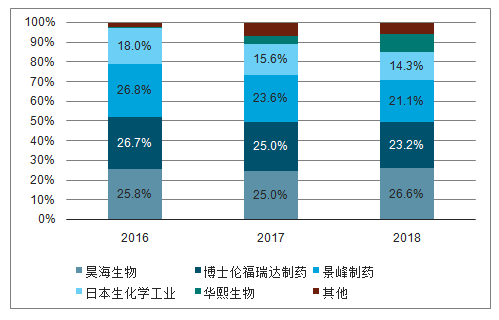

骨科治疗领域主要以国内厂家为主,国产化率达到81.6%。其中,昊海生物占据首位,市占率达36.21%,其次分别为山东博士伦福瑞达(24.84%)、上海景峰制药(23.44%)、日本生化学工业株式合社(15.51%)等。华熙生物的市占由2016年的0.6%快速提升至2018年的9.1%。

2018年我国骨关节炎注射玻璃酸钠市场规模

数据来源:公开资料整理

2017-2018年我国骨关节炎注射玻璃酸钠竞争格局

数据来源:公开资料整理

透明质酸用于眼科,主要作为眼科手术的粘弹剂和治疗干眼症的人工泪液。用于眼科的透明质酸终端产品主要有2种,一种是应用在多种眼科手术(包括白内障手术、青光眼手术、白内障角膜移植联合手术以及眼外科等显微眼科手术)中的透明质酸粘弹剂,另一种是用于治疗干眼症的透明质酸人工泪液。

目前我国60岁以上老人的白内障发病率达80%以上,而手术是治疗白内障的唯一方法,根据中国防盲治盲网数据,以2017年我国每百万人白内障手术率(CSR)为2205人推算,我国2017年白内障手术量在300万人次以上,并仍保持每年10%左右的市场增长,单从白内障手术来看潜力较大。

眼科粘弹剂主要有两类,透明质酸钠和羟丙基甲基纤维素,由于透明质酸的生物相容性较好,对眼组织保护较好,占据超过90%的眼科粘弹剂市场。人工泪液对干眼症有良好的疗效,是目前治疗干眼症的一线用药,我国30-40岁人群的干眼症患病率超过20%,并随着年龄增长呈上升趋势。根据数据,我国眼科粘弹剂市场稳健增长,由2013年的9.24亿增长到2017年的14.23亿,复合增幅达11.4%,预计2022年将达到26.18亿元。

2014-2018年我国眼科粘弹剂市场规模

数据来源:公开资料整理

2018年我国眼科粘弹剂竞争格局

数据来源:公开资料整理

透明质酸可作为手术防粘连剂产品。粘连是指组织器官的异常附着。几乎所有的手术都涉及到组织之间粘连,特别在腹盆腔手术、甲状腺手术和妇产科手术中尤为突出,会引起严重的术后并发症,有研究报道腹腔和盆腔术后发生粘连的概率为90%,并且脏层腹膜更容易发生粘连。目前,我国防粘连剂按照有效成分主要可以分为6大类,即医用几丁糖类、医用透明质酸钠类、中药类、聚乳酸类、壳聚糖类和纤维素类。其中,医用几丁糖和医用透明质酸凝胶已得到临床的广泛认可,逐渐成为主要的防粘连剂产品。

我国防粘连剂市场规模由2013年的15.23亿元增长到2017年的25.07亿元,其中,医用透明质酸钠市场规模由2013年的5.54亿元增长至2017年的9.54亿元,年复合增速达到14.55%。

我国透明质酸纳+医用几丁糖市场规模

数据来源:公开资料整理

据显示,我国正规的医美机构约有9500家,其中小型民营诊所占据7成左右,而“黑诊所”则超过60000家。对机构筹建者而言,微整形类医美相比于手术类医美,所需软硬件成本低、行业发展迅速、潜在用户数量巨大,是一个更好的选择。

随着医美行业整体市场规模逐渐增大,对整个行业的监管也必然将收紧。伴随着非法机构的减少及消失,正规机构获客成本有望降低,也将推动整个行业格局发生变化。

我国正规医美机构以小型民营诊所为主

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国美容行业市场专项调查及投资前景分析报告

《2022-2028年中国美容行业市场专项调查及投资前景分析报告》共十七章,包含2017-2021年中国美容院服务营销策略分析,2022-2028年中国美容业发展趋势预测分析,2022-2028年中国美容业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。