一、厨余垃圾处理器全球概况

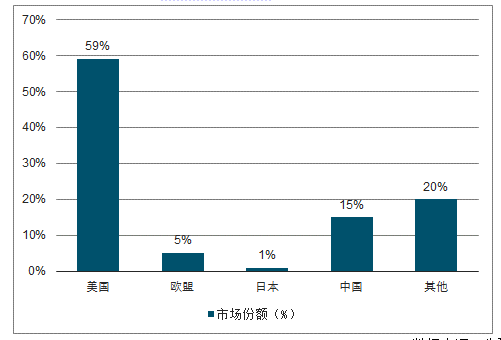

纵观全球厨余垃圾市场,根据GEPResearch统计,厨余垃圾处理器销售主要集中在美国、中国、欧盟等地区。美国作为厨余垃圾处理器的产品发源地,销量占比高达59%;中国基于庞大的人口基数,目前份额排名第2;欧盟与日本的市场份额相对较小。

全年主要地区厨余垃圾处理器销售量市场份额

数据来源:公开资料整理

厨余垃圾处理器在全球范围内的发展水平迥异,阻碍部分国家厨余垃圾处理器普及的核心原因为:厨余垃圾粉碎后进入污水系统,一方面存在堵塞管道风险,另一方面也提升污水量及污水浓度,导致污水处理厂压力增大。部分发达国家污水处理产能紧张,但在厨余垃圾粉碎处理替代路径的堆肥、回收技术上发展较为成熟。

因此,除了美国的产品渗透率较高,甚至部分地区需强制安装外,包括日本、欧盟等国家对厨余垃圾处理器的使用均有限制措施;例如奥地利、荷兰等国家甚至完全禁止使用厨余垃圾处理器,以免对市政管道及污水处理系统带来额外压力。

二、竞争格局

1、龙头布局

在当下,专业品牌依旧领衔厨余垃圾处理器市场,包括美国的爱适易、唯斯特姆以及国产品牌贝克巴斯、爱迪生。美国品牌定位较为高端,国产品牌价格上更为亲民。专业品牌的产品均以连接型为主,多年的市场深耕,使其在产品、品牌上已具备一定积淀。

厨余垃圾处理器传统品牌基本信息

品牌 | 公司简介 | 产品类型 | 天猫在售 产品数量 | 价格跨度 (元) | 中国市场情况 |

爱适易 (InSinkErator) | 1938年成立于美国,目前是世界500强知 名企业美国艾默生电气有限公司旗下品牌, 垃圾处理器的发明者。当下也是世界上最大 的食物垃圾处理器销售商和制造商 | 连接型 | 8 | 2299-6499 | 1996年进入国内市场,消费者认可度 高 |

摩恩 (Moen) | 1956年成立于美国,厨卫龙头,全球著名高 级水龙头、厨盆、卫浴五金配件的专业制造 公司之一 | 连接型 | 4 | 1699-3699 | 2016年开始登陆中国市场,拥有完善 的售后服务 |

唯斯特姆 (Wastemaid) | 1985年创立于美国,深耕行业超过30年, 是美国及全球垃圾处理器行业积淀最深厚的 品牌之一。目前产品的技术与品牌源自美 国,但生产位于中国 | 连接型 | 8 | 1399-4899 | 1997年进入中国市场 |

贝克巴斯 (Becbas) | 1997年成立于中国,国内最早做垃圾处理器 的生产商之一,深耕专注垃圾处理器领域, 是国产品牌龙头 | 连接型 | 8 | 1299-4699 | 2008年进入厨余垃圾处理器制造领 域,国产品牌中市场认可度最高的 |

爱迪生 | 1997年成立于中国,是爱莫电气的附属品 牌,爱莫电气是一家从事家用食物垃圾处理 器、厨房垃圾处理器、水处理设备生产、销 售、安装服务的专业一体化公司 | 连接型 | 7 | 1399-3999 | 2015年已拥有5000家线下加盟店 |

数据来源:公开资料整理

2、核心竞争要素

虽然专业品牌目前仍处于领先地位,但由于市场还处于导入阶段,竞争格局尚未稳定,产品、渠道、品牌、价格将是核心竞争要素:

产品:根据调查数据,声音与质量是当下消费者购买厨余垃圾处理器时在产品端的核心关注点;我们认为产品在当下是专业厂商的核心优势,但由于中国厨余垃圾处理代工产能丰富,产品技术壁垒有限,家电厂商基于自身强大的研发实力与资源,有望迅速弥补差距。

渠道:家电厂商尤其是龙头企业可以借助自身成熟的渠道实现产品快速铺货,相比专业厂商更容易触达消费者,尤其是在家电消费呈“套系化”趋势的今天。

品牌:专业品牌多年深耕下已具备一定的品牌美誉,但家电厂商也可基于原有产品的品牌优势实现品牌迁移。

价格:国产品牌相比进口品牌定价更为亲民,市场更为广阔;家电龙头基于资本优势,发展初期可以“以价换量”,以更具性价比的定价策略实现后来居上。

虽然专业品牌在产品和品牌上仍然具备一定优势,但并未产生较高的壁垒,积极布局的家电厂商,尤其是龙头企业的表现值得期待。

三、发达国家现状

1、美国

全球第一台厨余垃圾处理器由JohnW.Hammes于1927年发明,他创立的爱适易公司(InSinkErator)于1940年将产品正式推向市场。厨余垃圾处理器的发展普及使美国厨余垃圾占生活垃圾总量的比例仅为14%,远低于其他国家。

回顾厨余垃圾处理器在美国的发展历程,政策是影响产品普及的核心因素:早在19世纪40年代以前,多数美国城市禁止将厨余垃圾排放至城市污水管道,爱适易花费了极大精力用于游说地方政府取消相关禁令为产品奠定发展基础;产品问世后,各地区政府对于厨余垃圾处理器的认可度存在差异使得产品在各地普及进度不同。例如密歇根州早在50年代就规定必须配备食物垃圾处理设备;纽约政府直到1997年在环保部门完成为期21个月的研究项目后,才正式解除对厨余垃圾处理器的禁令。

美国家庭厨余垃圾处理器的渗透率逐年稳步提升,年渗透率提升幅度约为0.4%,75%以上的新建住宅都配备了厨余垃圾处理器,是厨余垃圾处理器渗透率增长的主要动力。

2、日本

与美国的高普及率相比,日本的厨余垃圾处理器普及率相对较低。受益于完善且严苛执行的垃圾分类以及日本民众逐步培养起的环保意识,日本垃圾焚烧效率高,有害气体少。日本也因此得以形成以焚烧手段为主(占比75%)的垃圾处理方式,通过厨余垃圾处理器等在住宅内直接处理垃圾的占比目前已微乎其微。

日本3类厨余垃圾处理器

品牌 | 公司简介 | 产品类型 | 天猫在售 产品数量 | 价格跨度 (元) | 中国市场情况 |

爱适易 (InSinkErator) | 1938年成立于美国,目前是世界500强知 名企业美国艾默生电气有限公司旗下品牌, 垃圾处理器的发明者。当下也是世界上最大 的食物垃圾处理器销售商和制造商 | 连接型 | 8 | 2299-6499 | 1996年进入国内市场,消费者认可度 高 |

摩恩 (Moen) | 1956年成立于美国,厨卫龙头,全球著名高 级水龙头、厨盆、卫浴五金配件的专业制造 公司之一 | 连接型 | 4 | 1699-3699 | 2016年开始登陆中国市场,拥有完善 的售后服务 |

唯斯特姆 (Wastemaid) | 1985年创立于美国,深耕行业超过30年, 是美国及全球垃圾处理器行业积淀最深厚的 品牌之一。目前产品的技术与品牌源自美 国,但生产位于中国 | 连接型 | 8 | 1399-4899 | 1997年进入中国市场 |

贝克巴斯 (Becbas) | 1997年成立于中国,国内最早做垃圾处理器 的生产商之一,深耕专注垃圾处理器领域, 是国产品牌龙头 | 连接型 | 8 | 1299-4699 | 2008年进入厨余垃圾处理器制造领 域,国产品牌中市场认可度最高的 |

爱迪生 | 1997年成立于中国,是爱莫电气的附属品 牌,爱莫电气是一家从事家用食物垃圾处理 器、厨房垃圾处理器、水处理设备生产、销 售、安装服务的专业一体化公司 | 连接型 | 7 | 1399-3999 | 2015年已拥有5000家线下加盟店 |

数据来源:公开资料整理

由于已经形成了成熟的垃圾处理手段,日本政府并未大力倡导民众使用可能对市政管网及污水处理系统造成额外压力的垃圾处理器(其中单体类甚至被部分城市完全禁止使用),加之环保意识充分且已经习惯垃圾分类的日本民众对于厨余垃圾处理器的使用也并未形成刚需,导致市场规模逐年萎缩。

行业空间小也使得市场参与方寥寥,竞争格局稳定。松下和日立是主要厂商,松下的市场份额常年维持在75%以上,日立的市场份额约为15%。

相关报告:智研咨询发布的《2019-2025年中国家用厨余垃圾处理器市场全景调查及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国厨余垃圾行业市场发展调研及投资方向分析报告

《2022-2028年中国厨余垃圾行业市场发展调研及投资方向分析报告》共八章,包含2017-2021年中国生活厨余垃圾产业市场竞争格局分析,中国典型投资运营企业的实践发展分析,2022-2028年中国厨余垃圾行业投资前景预测研究分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)