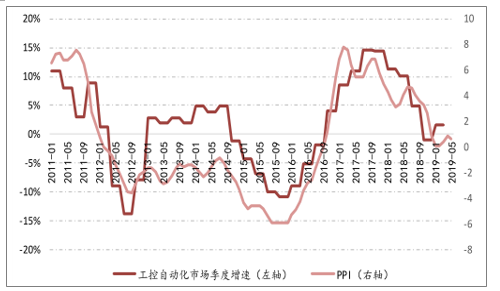

工控自动化行业下游十分分散,受工业制造业的景气情况影响较大,也一定程度很比较客观的反应制造业经营状态。自2016年3季度开始复苏,工控自动化行业开始了一轮较强的复苏,但到2018年2季度后期增速有所回落。

微观角度,安川电机、发那科、HarmonicDriveSystems等几家外资自动化公司在中国的订单增速同比仍有较大压力,但环比开始改善。另外,HDS等公司在中国订单的绝对额处在过去近10年的低位,下行空间比较有限。

2011-2019.5工控自动化行业需求与PPI具备很强的相关性

数据来源:公开资料整理

工控自动化行业需求与PMI具备很强的相关性

数据来源:公开资料整理

一、自动化行业远期前景

1、行业的经济性越来越强。经济性衡量的是自动化设备、产线等对人工的替代,在人力成本持续提高,国产品牌放量后自动化产品价格持续下降的情况下,行业的经济性持续增强。同时,经济性增强对行业的影响是具有普适性的,不论是传统制造业,还是高端制造业中,企业的自动化程度都会提升。

2、行业的必要性越来越强。自动化的必要性体现在两个方面,其一,精密制造、高端制造只能依靠机器;其二,在传统领域,一些劳动强度太大、工作环境太恶劣的工种,也将被替代。在精密制造中,目前对精度的要求达到了um级,甚至nm级,这是单纯依靠人力无法完成的;在高端制造中,一些产品已经要求有上千个配件,同时对各个配件间参数匹配、制造装配过程中对工艺的要求非常高,涉及信息量巨大,需要机器和自动化信息系统才能达到。

3、自动化之后的信息化,可能带来社会生产效率的再提高。信息化使企业能够更系统的利用内部不同层级的数据,有助于企业对资源更优化利用,从而带来更高的产能、设备利用率以及更低的能源消耗,提升企业生产效率。

二、行业格局

自动化行业在70年代之后没有太大的技术颠覆,所以格局总体比较稳定,目前的竞争主要是应用层面的创新,考验的是提升投入产出比、控制扩张边际成本的管理能力。一些有产品支撑、有管理的中国公司,在技术与工艺上已经具有竞争力,但管理成本、人力成本优势非常显著,这些企业的业务架构与竞争优势正在形成并不断加强。

行业格进入大公司时代。一方面,国内强势公司进入深度的国产化替代时期,并迫使外企从自80年代大进攻、大扩张进入停滞并开始出现趋势性收缩。另一方面,国内自动化企业野蛮发展的势头也在收尾,2011年之后基本没有新的创业公司再站起来,最近几年,反而是大中型公司反而比小公司发展的更快。

产品公司能走的更远。产品公司的标准、通用产品可以通过放量复制,但应用类系统集成公司的核心在于行业know-how,却无法跨行业复制,产品是自动化这种下游分散行业的增长内生支撑。

全球排名靠前的自动化公司情况

- | 核心自动化产品 | 收入(亿美元) | 利润(亿美元) |

通用电气 | PLC、HMI、传感器和仪器仪表 | 1222.74 | -57.86 |

西门子 | PLC、DCS、HMI、变频器、伺服、CNC、传感器和仪器仪表 | 915.85 | 66.67 |

日立 | 工业电脑、工业机器人、变频器、伺服、PLC、DCS | 845.59 | 32.76 |

松下 | FA传感器设备、电机、伺服、焊机、机器人系统 | 720.45 | 21.3 |

三菱 | PLC、HMI、变频器、伺服、CNC | 683.01 | 50.56 |

霍尼韦尔 | DCS、传感器和仪器仪表 | 405.34 | 16.55 |

东芝 | 高压传动系统、变频器、中低压电机 | 356.3 | 72.57 |

ABB | PLC、DCS、变频器、伺服、传感器和仪器仪表、工业机器人 | 343.12 | 22.13 |

江森自控 | 变频器、楼宇自控系统 | 301.72 | 16.11 |

施耐德 | PLC、HMI、变频器、伺服、传感器和仪器仪表 | 278.91 | 24.24 |

阿尔斯通 | PLC、HMI、变频器 | 245.65 | -90.6 |

艾默生 | PLC、DCS、变频器、伺服、传感器和仪器仪表 | 223.04 | 27.1 |

数据来源:公开资料整理

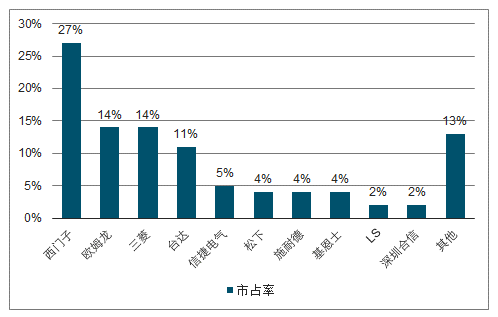

小型PLC市占率

数据来源:公开资料整理

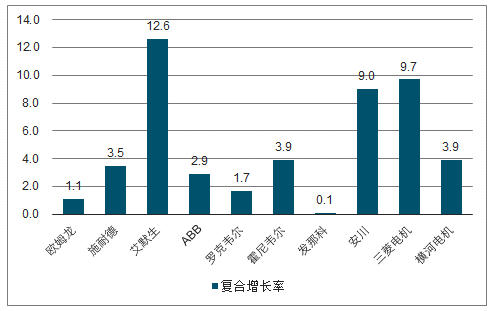

外资品牌在中国或亚洲区收入增速(%)

数据来源:公开资料整理

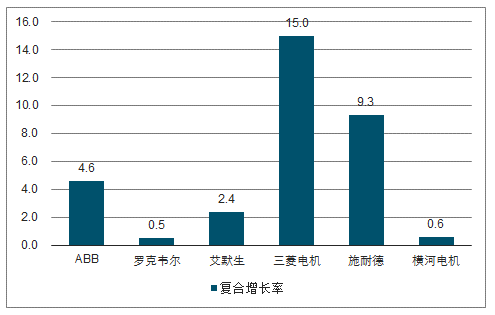

外资在华资产规模总体有所收缩(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工控自动化行业市场深度调研及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工控自动化行业市场运行格局及前景战略分析报告

《2024-2030年中国工控自动化行业市场运行格局及前景战略分析报告》共十五章,包含2024-2030年中国工控自动化行业投资前景,2024-2030年中国工控自动化企业投资战略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国工控自动化行业发展现状:政府积极支持制造业升级和数字化转型,推动行业的快速增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)