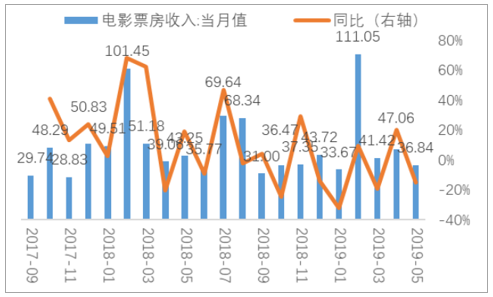

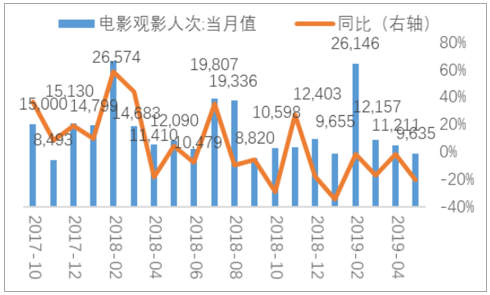

2019年1-5月国内电影票房收入270.04亿元,同比降低5.06%;观影人次6.88亿次,同比减少13.51%;平均票价39.25元,相较于去年同期上涨2.92元。

2018年1月-2019年5月国内电影票房收入及增速

数据来源:公开资料整理

2018年1月-2019年5月国内电影观影人次及增速

数据来源:公开资料整理

2019年1-5月共上映202部影片,票房排名前五影片分别为《流浪地球》(46.54亿)、《复联4》(42.38亿)、《疯狂的外星人》(22.01亿)、《飞驰人生》(17.16亿)和《大黄蜂》(11.47亿),合计票房贡献139.56亿元,占当月票房总收入的50.58%。2019年1-5月国内院线数据方面,万达院线票房市占率14.71%,全国排名第一;广东大地票房市占率10.10%,全国排名第二;上海联合市占率8.05%排名第三。院线集中度方面,2019年1-5月国内前五大院线票房占比47.27%,前十大院线票房占比69.87%。

2019年1-5月国内院线TOP10排名

数据来源:公开资料整理

2019年6月已经确定档期的影片整体竞争力很强,预计上映的进口大片《X战警:黑凤凰》、《黑衣人:全球追缉》、《蜘蛛侠:英雄远征》和国产片《追龙2》、《少年的你》具备很好的票房影响力,有望支撑起6月的票房收入水平。2018年6月国内票房收入35.78亿元,票房前三作品分别为:《侏罗纪世界2》15.06亿元,《超时空同居》2.89亿元,《超人总动员2》2.43亿元,合计票房占比56.8%;而2019年6月重点关注影片包括:《X战警:黑凤凰》(6.6上映)、《追龙2》(6.6上映)、《黑衣人:全球追缉》(6.14上映)、《蜘蛛侠:英雄远征》(6.28上映)。

2019年6月上映的主要影片

数据来源:公开资料整理

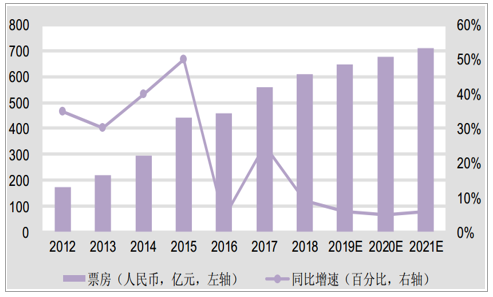

院线方面,头部化趋势延续,市场份额领导者率先受益。另外随着城镇化的推进、三线城市及以下城市观影人次增加和我国消费升级持续,居民娱乐消费支出增多,人均观影次数有望继续增长。此外,对比北美市场,中国院线市场还有较大的提升空间。回顾中国电影市场,在经历了前几年的高速增长期后,预估未来三年票房按年复合增长率罗再5%-10%之间。

中国电影票房进入平稳增长期

数据来源:公开资料整理

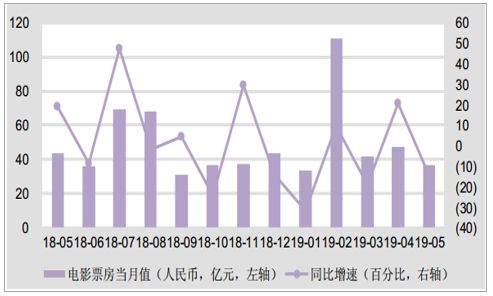

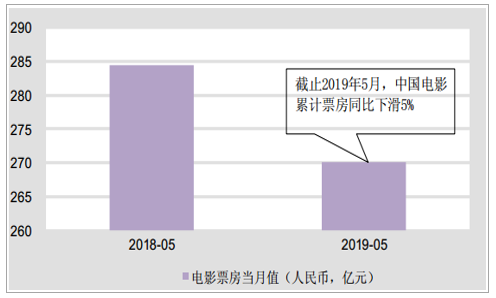

截止2019年5月底,中国电影票房累计下滑5%,5月单月下滑15%。展望即将来临的暑期档,6月7日上映的《少年的你》,7月5日上映的《八佰》,8月9日上映的《上海堡垒》,曾执导过《翻滚吧,阿信》的林育贤导演的《跳舞吧!大象》,以及进口片《爱宠大机密2》值得期待。我们认为目前院线的主要挑战在于银幕扩充导致的单银幕产出的下滑,这将挑战ROI,该等情况拐点出现有赖于何时看到院线集中度的较大提升,触发因素为大规模的并购。

中国电影票房月度同比,5月单月下滑15%

数据来源:公开资料整理

截止5月底,中国电影票票房累计下滑5%

数据来源:公开资料整理

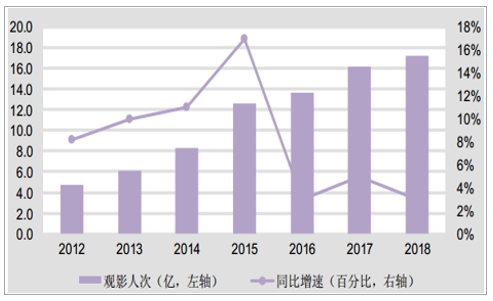

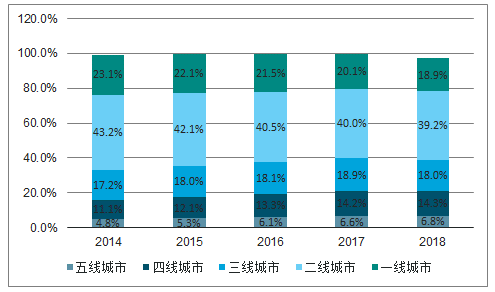

中长期来看,我们认为,观影人次将成为行业主要驱动。目前,我国城市化率仅为57%,对比发达国家平均80%城市化率水平,我国城市化率仍有较大增长空间,伴随着城市化的推进,城市人口的增长,三线及以下城市的观影人次有望进一步增长。截止到2018年12月,观影人次已达到16.1亿。此外,我们对比2017年及2018国庆档城市票房分布,可以发现,一线城市票房占比持续下降,仅为18.9.%;二线城市票房占比最大,但相比2017年也有所滑落,占比39.2%。三线及以下城市则继续扩张,票房占比从2017年的37.4%增长至39.1%,可见三线及以下城市的票房收入是支撑2018年票房增长的重要动力。随着城市化推进以及院线渠道下沉,预计三线及以下城市观影人次有望进一步增长,成为中长期票房主要增长动力。

中国电影观影人次稳步提升

数据来源:公开资料整理

三线及以下城市票房占比攀升

数据来源:公开资料整理

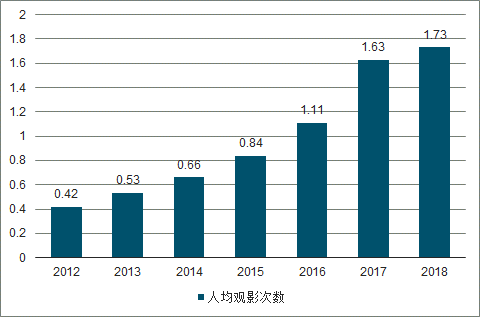

目前,回顾中国的人均观影人次,过去三年的复合增长率为27%,从2015年的0.84人次/年提升至2018年的1.73人次/年。即便如此,中国的人均观影人次也仅为亿美国为代表的成熟市场的26%,显示中国观影人次仍有提升空间。2019年部分被看好的片单显示,爆款主要带来的交易性机会指向院线,特别是全国性院线,为爆款的普适受惠者,其次为参投方或发行方。

人均观影次数稳步增长

数据来源:公开资料整理

与成熟市场美国相比,人均观影次数空间仍大

数据来源:公开资料整理

2019年部分片单一览

数据来源:公开资料整理

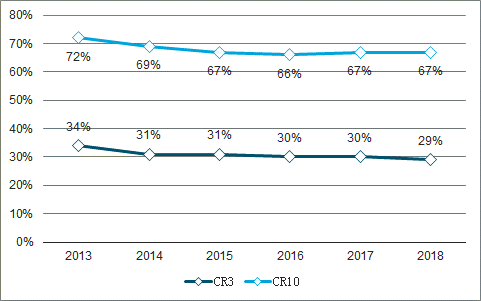

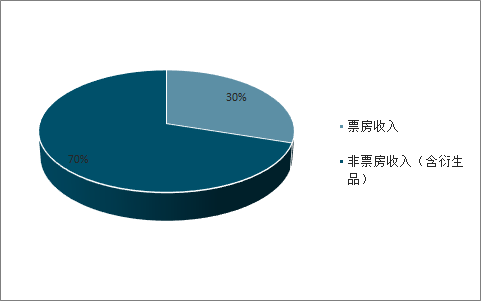

院线部分,目前中国前十大院线控制市场份额的67%左右,然CR3的份额仅为37%,市场相对较为竞争,万达电影市场份额第一,为14.5%,市场份额缓慢提升中。对比北美院线市场,其CR3逾五成,且仍持续提升中,显示中国院线行业整合空间大。此外,收入来源方面,北美亦更为多样化,其票房收入仅占整体行业收入的三成,更多来自衍生品等,我们认为随版权意识增强及服务的多样化,中国非票房收入为重要增长极。

万达电影票房市场份额第一

数据来源:公开资料整理

票房集中度保持平稳

数据来源:公开资料整理

北美票房市场结构一览

数据来源:公开资料整理

北美票房集中度更高且稳步提升中

数据来源:公开资料整理

票房占据中国电影收入逾七成

数据来源:公开资料整理

北美非票房收入占比为七成

数据来源:公开资料整理

由于院线为规模效应较强的行业,并购为行业内在动力,回顾以往,利用资本平台,通过收购兼并扩大市占率的路径已打通。一方面,并购整合可以提高院线的竞争力和综合实力,增强盈利能力。另一方面,院线并购带来集中度提高,从而产业链中可以获得对制片方和发行方更高的议价能力。

近年来院线行业主要并购回顾

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影院线和电影院行业深度调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)