2019年6月份,农林牧渔(申万)指数下跌8.03%,跑输沪深300、创业板指、中小板指数16.46、13.73、15.94个百分点,在申万28个一级子行业中排名第28位。截至到2019年6月底农林牧渔板块PE(TTM,剔除负值)中值为44.22倍,相对A股估值溢价为1.33倍。?目前非洲猪瘟疫情导致的生猪供给缺口仍在逐步扩大,随着四川、湖北、湖南疫情导致的抛售结束以及下游消费的逐步回暖,未来猪价有望加速上涨,养猪板块及加速布局养猪业务的饲料板块盈利有望明显改善,而禽养殖板块在替代性需求提升背景下,下半年高景气度有望延续。维持对行业的“领先大市”评级。

完善的饲料生产管理体系对饲料企业来说将是一个更大的发展方向。加强和奠定了重要的基石,饲料厂已成为农场的厨房,古时行军注重“军马未到,粮草第一”,其责任可想而知。结合饲料行业多年的工作经验,饲料企业生产的发展趋势必将与时俱进,职工素质提高,饲料生产设备更加先进,生产管理更加规范。多年来,饲料工业可以说是一股巨浪,从前几年的16000多家企业到现在的8,000多家,有许多行业领先者预言,最终只能坚持生存的只有1000到3000家,而且已经有了。可见,竞争还不是行业最激烈的时刻,饲料行业仍然是一个很大的蛋糕,虽然现在有各种规模的饲料企业,但现在市场上的大格局已经开始出现。

一、饲料行业需求低迷

1、饲料行业行情回顾

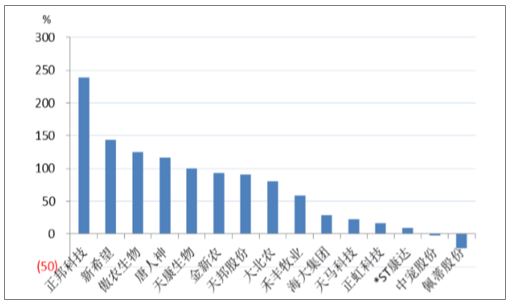

截至 6 月 23 日,上半年申万行业分类二级行业饲料板块上涨 73.36%,涨幅在农林 牧渔板块(涨幅为 43.18%)各子板块中排名第一。近几年饲料企业纷纷涉足养猪业 务,饲料板块中超过 6 成的个股业务中包含生猪养殖,受上半年猪价大幅上涨以及 超强猪周期反转预期的刺激,生猪养殖标的股价在 1 季度大幅上涨,饲料板块中涨 幅排名靠前的均为大力发展养猪业务的企业,而其他饲料企业涨幅较小,宠物饲料 股价下跌。

年初至今饲料板块内个股涨跌幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国有机稻谷行业市场运行态势及投资战略咨询报告》

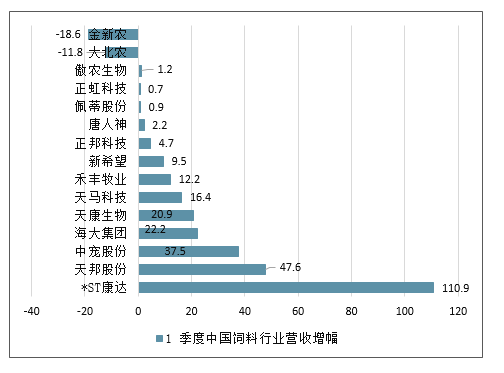

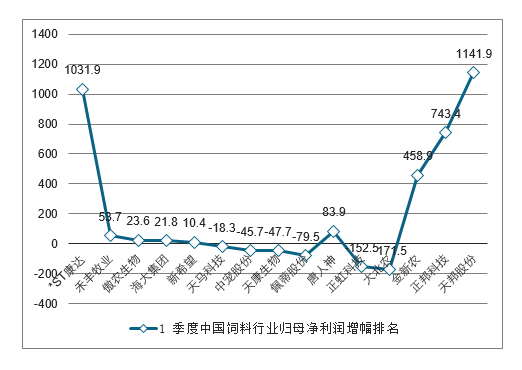

尽管涉足养猪业务的企业股价涨幅较大,其 1 季度营收和归母净利润仍主要体现的 是周期反转前的低迷状态,1-2 月份猪价完成最后一跌,反映在养猪概念的企业营 收上是同比小幅增长或下跌,而归母净利润则纷纷同比下降,反而是较纯正的饲料 企业净利润以稳定增长为主。

1 季度营收增幅排名

数据来源:公开资料整理

1 季度归母净利润增幅排名

数据来源:公开资料整理

2、饲料行业下半年展望:禽料好于猪料和水产料

饲料生产技术从单一的畜禽原料生产技术发展到饲料生产技术等。生产规模也从家庭车间发展到目前年生产能力达100万吨的大型饲料工厂。纵观当今的产业格局,饲料工业已达到大发展、竞争、淘汰的局面。饲料工业已经进入了一个高成本时代.饲料企业的生产管理正处于由粗放型经营向精益经营、由集约化劳动型向机械效率型、由定性向定量发展的转变过程。

禽饲料:一季度肉鸡价格快速上涨,养殖利润高,补栏积极性较高,但是迫于环保 政策的延续性和种苗供应无法充足放大,预计饲料消耗量难以大幅上升。部分调研 企业数据预测 2019 年 1-2 月禽料需求增幅仅有 5%-8%,考虑到自 5 月份以后白羽 肉毛鸡出场价大幅回落,上半年禽饲料需求同比增幅预计只有 10%-15%的增幅。

猪饲料:非洲猪瘟依然是压制生猪补栏和饲料需求的核心要素。虽然猪价反转已经 确立并且下半年猪价有望创历史新高,养殖户的补栏情绪依旧谨慎,因为对于发生 过疫情的猪场,在病毒存活期(6-7 个月)过去之前,补栏的死亡率是非常高的; 为了降低感染风险和减少潜在的损失,养殖户普遍降低养殖密度,因此今年生猪养 殖规模将维持低位,猪饲料需求量大概率将同比下滑。

2017-2019 年 2 月猪料产量及同比增减

数据来源:公开资料整理

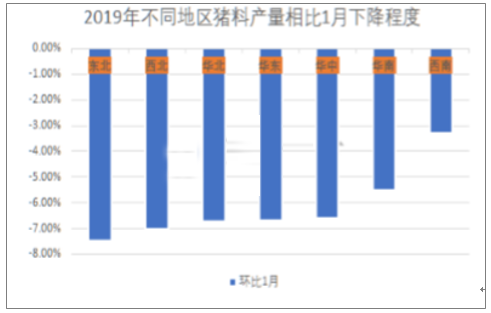

2019年2月份不同地区猪料环比下降幅度

数据来源:公开资料整理

水产饲料:2017-2018 年中水产景气度提升带来养殖积极性提高,投苗量增长,存 塘量渐增,因此 2018 年下半年至今水产价格震荡走低,养殖利润恶化将限制后期 水产料的需求,像海大、通威这样的龙头企业有望通过价格战策略进一步抢占市场 份额,水产料的增长只会出现在有竞争优势的大型企业身上。综合来看,2019 年禽饲料有一定增长空间,猪饲料和水产饲料需求量预计将同比下 滑,而各饲料企业产品一般都包含多个品种,业绩增长较大。但行业低迷期也是优 势企业淘汰劣势企业的良好时机,持续看好海大集团多年技术、采购优势的积 累、产品力的竞争优势以及高效的管理,建议重点关注。

二、生猪养殖:猪价预期逐步兑现,关注出栏量

1、中国生猪养殖产业体量巨大

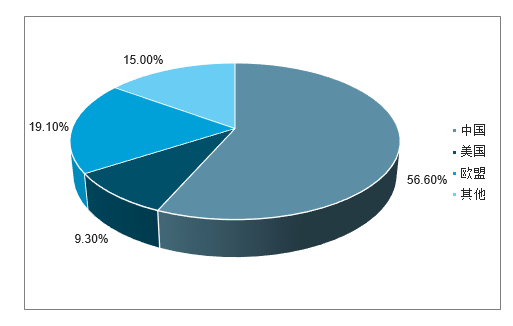

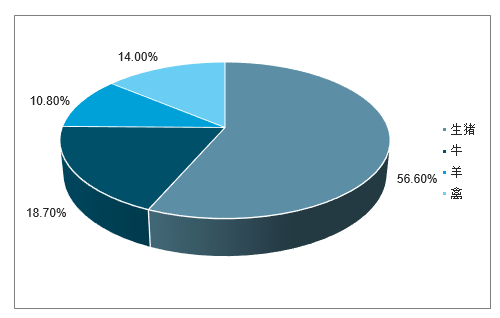

我国人口占世界总人口约19.0%,猪肉消费量占世界猪肉消费量49.6%,我国生猪养殖量占世界生猪总养殖量56.6%,我国生猪养殖在全世界的地位十分重要。猪肉在中国国内肉类产量和消费量占比均超过百分之六十。2017年中国生猪饲养产值接近1.3万亿,占国内畜禽(猪牛羊禽)饲养总产值比重约56.6%,生猪产业体量巨大。

全球生猪养殖分布

数据来源:公开资料整理

中国畜禽饲养产值分布

数据来源:公开资料整理

2、中国生猪养殖产业处于规模化发展新阶段

中国生猪养殖发展阶段

数据来源:公开资料整理

1、生猪养殖行情回顾

生猪养殖市场规模庞大,但是目前呈现“大行业,小公司”格局

我国是传统的农业大国和人口大国,农业是国民经济的支柱产业。随着我国人口的增长和生活水平的不断提高,城乡居民对高品质的畜、禽、水产等农产品以及各种粮食加工作物的需求越来越大。然而,近年来国家越来越重视养殖行业环保问题,特别是2017年起,国家对于养殖行业环境严抓严管,可以说养殖行业步履艰难,使得养殖规模有所缩小。

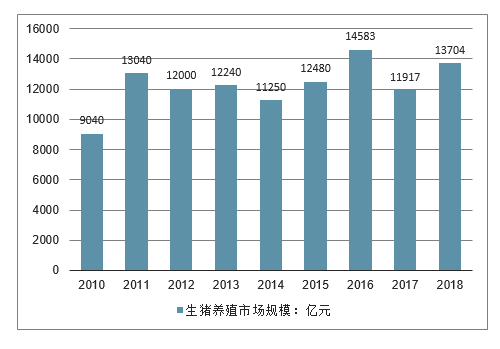

从生猪养殖的市场规模来看,我国这些年整体进步非常小,年复合增长率大约为3.6%,其中既有进口替代的原因,也有本身规模化养殖水平不高的原因。

2010-2018年中国生猪养殖市场规模走势

数据来源:公开资料整理

2019 年 1 月底猪价的触底上涨被业内普遍认为是最近一轮猪周期宣告结束的标志。 2019 年 1 月 27 日,全国生猪销售均价仅为 11.02 元/公斤, 创下 2015 年来的同期最低猪价,随后猪价反弹至春节后并小幅回落,2 月底猪价开 启了一轮快速上涨,在短短一周半的时间里,全国猪价由 11.92 元/公斤,暴涨至 15.11 元/公斤,涨幅高达 26.8%,5 月底猪价结束震荡继续上涨,创下自 2018 年以来的新 高,东北地区猪价领涨全国,纷纷逼近 10 元/斤的大关,全国猪价正逐步兑现市场 的预期。

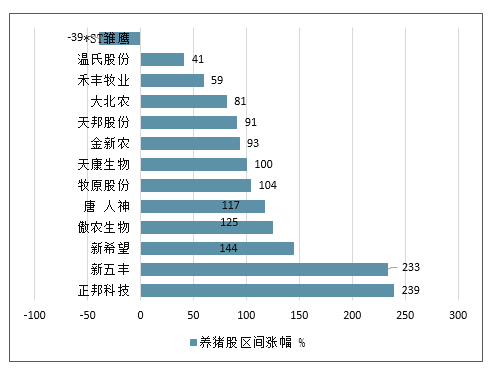

上半年养猪股的行情不言而喻,涨速超过上一轮周期的同期。涨幅高低与各标的的 养猪业务估值高低和出栏量增速有关,龙头企业温氏股份和牧原股份在周期低点估 值下降较小,因此今年涨幅相对较小,而除了正邦科技、天邦股份这种去 18 年就 已经被市场挖掘过的二线养猪标的,其他养猪业务发展较晚、未来几年有望实现出 栏量高增长的养猪标的纷纷被资金发掘而实现了巨大涨幅。随着 4 月、5 月生猪销 售简报陆续公布,市场对上市公司出栏量是否能达到预期的担忧逐渐加重,板块整 体出现一定回调。

年初至今养猪股区间涨幅

数据来源:公开资料整理

上市公司出栏量逆势增长

数据来源:公开资料整理

2、下半年猪价继续大涨,出栏量预期有待验证

2.1数据支撑猪价创新高

坚定看好下半年猪价继续大涨创新高,判断基于以下理由:

1、 能繁母猪和生猪存栏数据双双暴跌,全年肥猪出栏量将大幅下降。根据农业农 村部发布的 5 月份数据,能繁母猪和生猪存栏分别下降 23.90%和 22.90%,均创 下 2012 年以来的最大降幅,去产能幅度超过 2013-2015 年,预示着本轮周期更 高的猪价上涨空间,今年下半年猪价就会体现出加速上涨的趋势。

2、 去年末至今年一季度是母猪淘汰高峰,会造成今年三、四季度生猪供给“断层”。 2018.12-2019.3 出现了母 猪存栏的快速下降,经过 10-11 个月的生长周期后,今年 10 月份之后供给量将 明显下降,而四季度正好是消费高峰期,因此预计四季度猪价涨幅会很大, 有望出现全年最高价。此外,部分地区在今年一季度出现了大量的带崽母猪淘 现象,仔猪的缺口在下半年会很快得以反映。综合来看,下半年猪价高点将层 层刷新,全年最高点预计将至少达到 21-22 元/公斤。

3、 上半年猪价上涨并不会引起产能明显回升。上半年非洲猪瘟仍然在部分省份严 重集中地爆发,包括年初的山东、河南、江苏、安徽等以及二季度的两广等地; 并且据了解,在曾经发生过疫情而暂时不严重的地区,复养的成功率很低,让 养殖户更加谨慎。因此,非洲猪瘟疫情对整个行业的补栏积极性持续压制,即 使在高猪价的刺激下,很多地区的产能也无法得到有效的恢复,这将支撑下半 年猪价继续走高。

能繁母猪存栏与生猪存栏同比大幅下降(农业农村部数据)

数据来源:公开资料整理

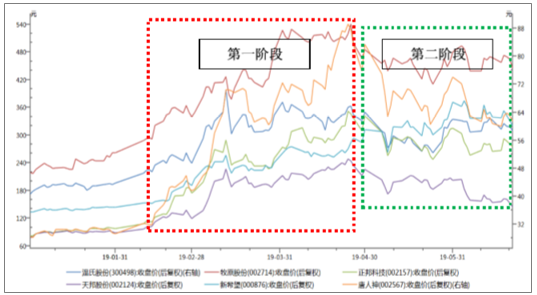

2.2 出栏量逐步验证,业绩预期将分化

上半年养猪股行情主要经历了两个阶段。第一阶段是猪价反转,出栏量不明朗的炒 作期,养猪股集体暴涨,市场的关注点集中在猪价是否能够反转并快速大幅上涨, 同时大部分公司一季度出栏量受 18 年上半年产能扩张的影响而同比增长,因此出 现了养猪股的集体上涨行情;第二阶段是预期初步验证的过程,猪价上涨已经属于 预期之内的事情,而大部分企业 4、5 月出栏量要么同比下降,要么环比下降,加 大了市场对上市公司业绩的担忧,股价回调反映了对业绩预期的下调。

生猪养殖上市公司股价走势

数据来源:公开资料整理

估计对 19 年出栏量和 20 年出栏量的预期调整将贯穿整个下半年,出栏量达到 和超过预期的股票还会受到资金追捧,而低于预期的股票则会被资金用脚投票,股 价可能会进一步下跌;除此之外,猪价依旧值得追踪关注,猪价如果出现超预期的 上涨,可能会再次带动养猪股板块整体性上涨。

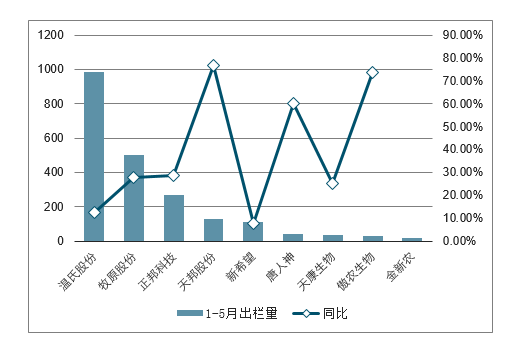

2019 年 1-5 月部分标的出栏量及增速

数据来源:公开资料整理

三、禽养殖行业行情分析

(一)、人均禽肉消费存在提升空间,黄羽鸡是主要来源之一

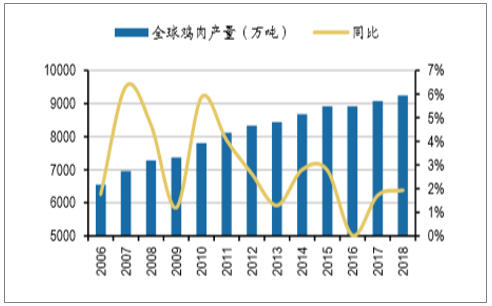

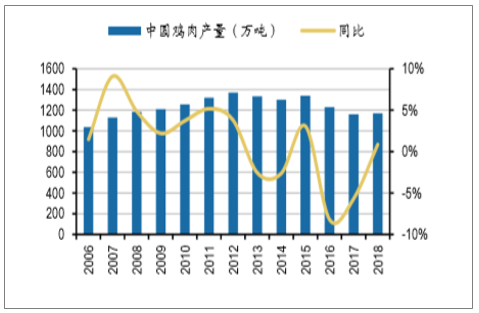

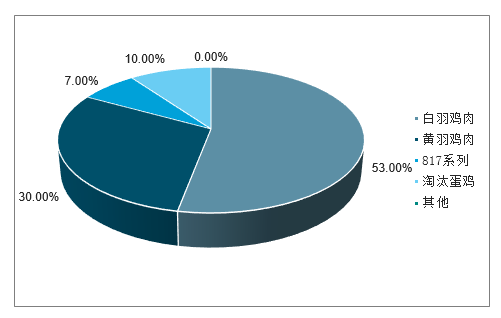

鸡肉是全球主要的肉类品种之一,增长平稳。2018年全球 鸡肉产量约9247万吨,其中中国产量约1200万吨。国内鸡肉的供给来源包括白羽鸡、 黄羽鸡、817系列、淘汰蛋鸡、其他鸡类等,其中白羽鸡、黄羽鸡为最主要来源,2017 年白羽鸡肉、黄羽鸡肉分别占鸡肉的比例约为53%、30%。

人均消费角度而言,中国人均消费量有继续提升空间。2017年,中国人均禽肉 消费量约15.1公斤,占所有肉类消费的比例为23%,而美国、日本、韩国的人均禽 肉消费量约为46.9、17.2、18.5公斤。

2006-18年,全球鸡肉产量变化情况

数据来源:公开资料整理

2006-18年,中国鸡肉产量变化情况

数据来源:公开资料整理

白羽鸡肉、黄羽鸡肉分别占国内鸡肉供应量的53%、30%(2017年)

数据来源:公开资料整理

中国禽肉消费占肉类总消费的23%(2017年)

数据来源:公开资料整理

1、 白羽鸡:产能收缩效果明显,替代效应有望显现

(二)、引种持续维持低位,行业景气度有望延续

2018年8月份以来,国内非洲猪瘟疫情暴发,猪肉供给受到较大影响,国内肉鸡消费市场景气度随之上升。根据农业农村部对全国50家重点批发市场监测数据,2018年畜禽产品交易量达1.94万吨,较2017年增长14.77%,较2013年增长21.05%。可以预见,随着生猪价格不断上涨,将继续刺激鸡肉消费需求释放。

2012-2018年中国50家重点批发市场畜禽产品交易量情况

数据来源:公开资料整理

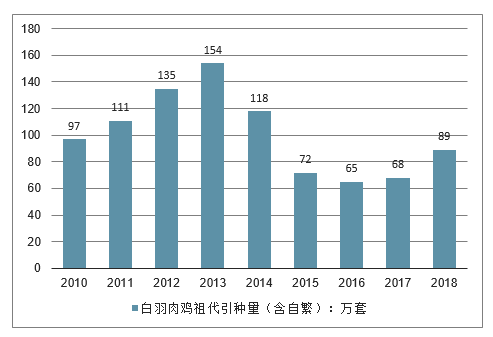

从市场供给来看,白羽肉种鸡产能处于近年低位。数据显示,2018年,祖代进口引种量约65万套,国内(益生)繁育约23万套,国内祖代鸡更新量升至约89万套,种源来自新西兰、波兰以及国内繁育。

2010-2018年中国白羽肉鸡祖代引种量(含自繁)

数据来源:公开资料整理

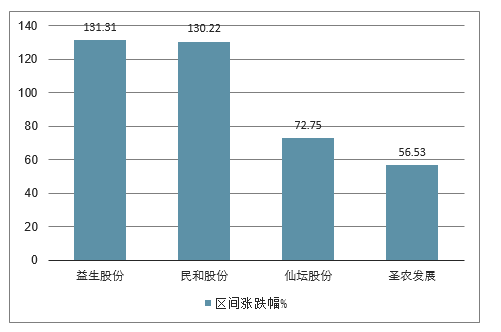

2019 年全年 受鸡苗、毛鸡、鸡产品价格齐涨影响,上半年白羽肉鸡板块景气度较高。截至 6 月 23 日,上半年白羽肉鸡养殖相关标的股价大幅上涨,其中益生股份股价涨幅最大, 上半年股价上涨 131.31%;圣农发展股价上涨幅度最小,上半年股价上涨 56.53%。 受行业产能持续收缩,以及鸡肉对猪肉替代效应逐渐显现影响,预计 2019 年全年 行业利润将高于去年。但由于前期鸡苗价格虚高,且引种增多效应首先传导到鸡苗 环节,预计鸡苗价格全年呈前高后低的趋势,全年均价有望达到 6.5 元/羽。受下半 年猪肉涨价影响,鸡肉价格有望延续上涨趋势。推荐标的依次为:圣农发展、仙坛 股份、益生股份、民和股份。

白羽肉鸡上市公司上半年股价区间涨跌幅

数据来源:公开资料整理

1、 引种持续维持低位,产能去化见成效

2018 年我国共引进白羽肉鸡祖代 74.50 万套,与 2017 年相比增长 7.66%,祖代鸡引 种量继续维持低位。从月度引种结构上来看,2018 年月度引种仍延续月度引种量不 均衡的特点,10 月份引种量激增至 14.8 万套,显著拉高全年总体引种水平。受月 度引种量不均衡影响,2019 年我国鸡苗供给将呈现阶段性供给不足的局面。

从总引种量来看,2015-2018 年白羽肉鸡祖代引种量维持低位,导致上游产能收缩 逐渐传导至下游商品代。从白羽肉鸡祖代一日龄苗引种到商品代鸡苗供应的周期推 算,2018 年 10 月份的祖代高引种将在 54 周后传递至商品代鸡苗供应,且 2018 年 1-9 月祖代鸡引种量同比下降 13.12%,预计 2019 年 11 月份前商品代鸡苗仍将保持 供给趋紧状态。

祖代鸡月度引种量(万套)

数据来源:公开资料整理

祖代鸡年度引种量及增速

数据来源:公开资料整理

2、行业去产能带动鸡产品价格上涨,鸡苗环节利润丰厚

2018 年 4 月开始,鸡产品价格持续走高。目前鸡产品价格处于 2016 年以来同期最 高水平。2019 年 1-5 月鸡产品价格同比上涨 26.41%。鸡产品价格上涨主要由于行业

去产能效果传导至毛鸡,下游中间商、屠宰场库存偏低,拉动鸡产品价格上涨。

由于鸡产品价格高位震荡,中间商拿货速度放缓,压制鸡产品价格上涨幅度。受鸡 产品价格上涨速度缓慢及毛鸡价格高位震荡双重挤压,产品-毛鸡价差处于三年来最 低水平,屠宰场长期处于亏损状态。

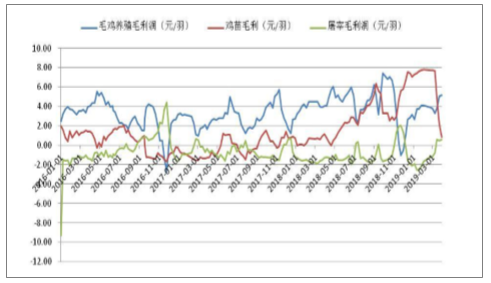

如图 16 所示,鸡苗、毛鸡销售利润具有一定正相关关系,毛鸡销售利润上升刺激 鸡苗需求量增长,从而推动鸡苗销售利润上升。而毛鸡屠宰利润与毛鸡销售利润呈 负相关关系,即毛鸡价格上升时屠宰成本上涨,从而压制毛鸡屠宰利润。从利润波 动情况来看,屠宰场利润波动幅度<鸡苗利润波动幅度<毛鸡养殖利润波动幅度。从 盈亏情况来看,屠宰场亏损时间最长,毛鸡养殖亏损时间最短。

2019 年 1 月下旬起,受鸡苗供给紧缩以及鸡产品价格高位震荡刺激农户补栏热情高 涨影响,鸡苗价格持续上涨,2019 年 5 月鸡苗价格达到 10 元/羽的历史新高。鸡苗 销售环节只均毛利达到 8 元/羽。受毛鸡出栏紧张影响以及鸡苗成本高影响,毛鸡价 格持续上涨,屠宰场最高亏损达到 2.6 元/羽,屠宰场竭力压价后,毛鸡最高价最终 维持在 5.4 元/斤左右。受屠宰场压价及鸡苗成本过高影响,上半年毛鸡养殖环节毛 利最高达到 4 元/羽。从 2019 年 1-5 月各个环节的利润分配来看,鸡苗环节获得利 润最高,只均毛利 6 元/羽;毛鸡养殖环节其次,只均毛利 3 元/羽;屠宰环节只均 亏损 0.9 元/羽。

进入 6 月后,受鸡产品价格过高影响,下游走货情况不理想,鸡产品价格回调 10%。 受鸡产品价格回调以及天气炎热毛鸡集中出栏影响,毛鸡价格快速下跌,6 月初到 6 月第三周,毛鸡价格下跌 20%。由于前期鸡苗价格一直处于历史高位,毛鸡价格 下跌后鸡苗价格快速下跌,另外受季节性鸡苗补栏淡季影响,鸡苗价格快速下跌, 由 9.8 元/羽跌至 2.9 元/羽,跌幅达到 71%。受价格变动影响,白羽鸡各产业链盈利 情况发生变化,鸡苗环节只均毛利降至 0.85 元/羽;毛鸡环节只均毛利升至 5.2 元/ 羽;屠宰环节只均毛利升至 0.62 元/羽。

由于 6 月的鸡苗下跌主要受季节性因素和养殖户情绪因素影响,基本面并未出现明 显变化,预计随着天气因素和高鸡苗成本毛鸡的出栏,7 月鸡苗价格有望恢复上涨。

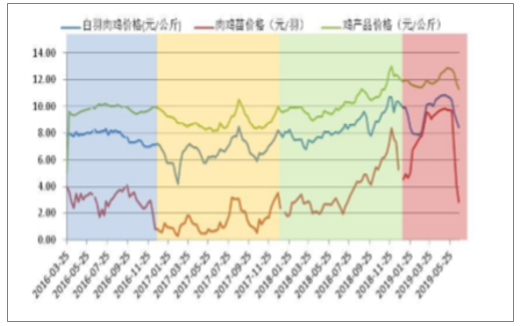

主产区鸡产品均价

数据来源:公开资料整理

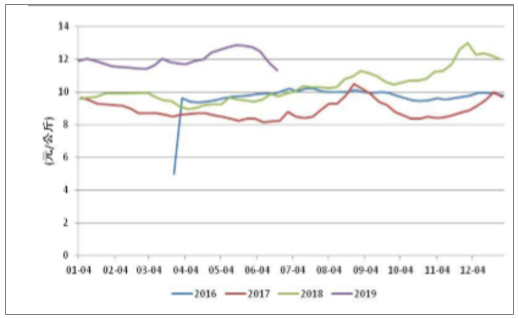

主产区鸡苗、毛鸡、鸡产品均价

数据来源:公开资料整理

毛鸡养殖场、孵化场、屠宰场只均毛利

数据来源:公开资料整理

(三)、非洲猪瘟背景下,鸡肉对猪肉的替代性有望显现

1、鸡肉猪肉间存在一定替代关系

从 2010-2019 年间猪肉和鸡肉之间的价格走势可以看出,鸡肉、猪肉价格之间存在 一定正相关关系。

2015 年 3 月,猪周期来临,猪价快速上涨,2015 年 6 月猪肉价格超越鸡肉价格, 说明猪肉供应收缩明显。2015 年鸡肉供应与 2014 年相比增长 3%(40 万吨),但鸡 肉价格并未下跌,说明 2015 年鸡肉需求量与 2014 年相比有所上升。可见,在猪肉 价格快速上涨的背景下,鸡肉对猪肉具有一定替代性。按照 2015 年猪肉供应量下 降 150 万吨,鸡肉需求上升 40 万吨计算,鸡肉对猪肉的替代率大约 27%。

猪肉、鸡肉价格走势对比

数据来源:公开资料整理

鸡肉、猪肉供应量走势

数据来源:公开资料整理

2、非洲猪瘟爆发导致猪肉供应日趋紧张,鸡肉对猪肉的替代效应有望显现

2018 年 8 月,我国发现首例非洲猪瘟疫情。受非洲猪瘟影响,我国生猪、能繁母猪 存栏量明显下降。截至 2019 年 5 月,我国生猪存栏量同比下降 22.90%,能繁母猪 存栏量同比下降 23.90%,我国生猪产能去化明显。预计 2019 年下半年,我国生猪 供应量将出现明显紧缩。鸡肉对猪肉的替代效应有望逐渐体现,拉动鸡肉需求量的 上升。

由于生猪存栏量同比下降 20%,假设猪肉供应量下降 20%,按照 2018 年猪肉供应 量 5500 万吨为基数,则猪肉供应量减少 1100 万吨。根据上一部分推算,假设鸡肉 对猪肉的替代率为 27%,则由于鸡肉替代猪肉产生的鸡肉需求增量为 300 万吨。假 设其中一半由白羽鸡肉替代,则增加白羽鸡肉需求 150 万吨。根据监测,一 季度上市公司的禽料、禽用疫苗销量约同比增长 20%,假设 2019-2020 年鸡肉供应 量同比增长 20%,即增加 240 万吨,白羽鸡肉增长 120 万吨。则与 2018 年相比还 有 30 万吨缺口。预计 2019-2020 上半年鸡肉价格有望维持高位震荡。

预计 2019 年全年行业利润将高于去年。但由于前期鸡苗价格虚高,且引种增多效 应首先传导到鸡苗环节,预计鸡苗价格全年呈前高后低的趋势,全年均价有望达到 6.5 元/羽。受下半年猪肉涨价影响,鸡肉对猪肉的替代效果将越发明显,鸡肉价格 有望延续上涨趋势。建议关注鸡肉生产企业。

生猪、能繁母猪存栏同比

数据来源:公开资料整理

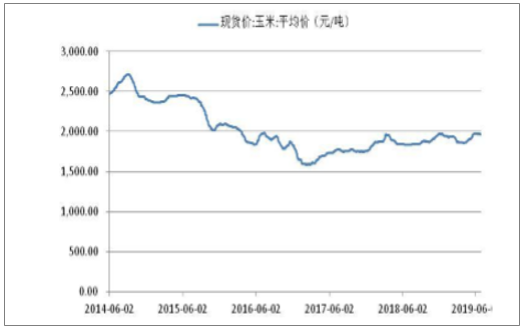

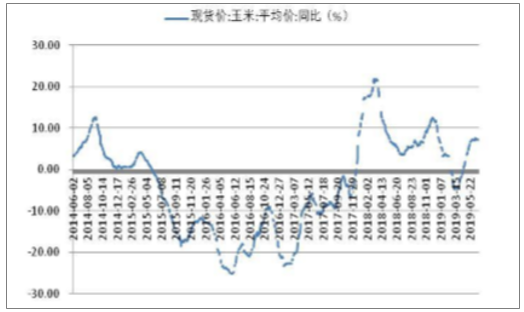

四、 种植板块:玉米价格有望延续上涨趋势,水稻价格承压

受玉米去库存,及调减玉米种植面积影响。2018/2019 年度,我国玉米播种面积为 42129 千公顷,比上年减少 0.6%;玉米产量 2.57 亿吨,同比下降 0.7%;玉米消费 量 2.83 亿吨,同比增长 4.8%,玉米供需缺口进一步扩大。受非洲猪瘟疫情的影响, 国内生猪和能繁母猪存栏量较上年同期大幅下降,猪料需求预期减少,但由于禽料、 反刍料等消费持续增加,进口高粱、大麦等饲用玉米替代品大幅减少,二者相加将 弥补猪料消费的减少。2019 年上半年,我国玉米价格震荡上涨。截至 6 月 25 日, 玉米现货价格同比上涨 7.28%。

根据农业部预测,预计 2019/2020 年,玉米播种面积约 41629 千公顷,与上年度相 比继续调减 500 千公顷。玉米播种面积下降主要由于今年大豆种植者补贴高于玉米, 导致农民种植大豆意愿增强,非优势产区玉米播种面积继续调减。新年度玉米产需 缺口 2550 万吨,较上年略有扩大。国内玉米产区批发均价继续维持在每吨1750-1850 元区间,玉米价格有望延续上涨趋势。

玉米价格走势

数据来源:公开资料整理

玉米价格同比变化

数据来源:公开资料整理

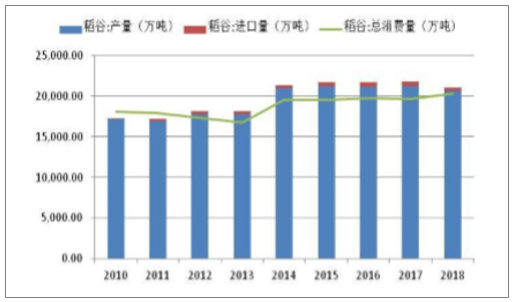

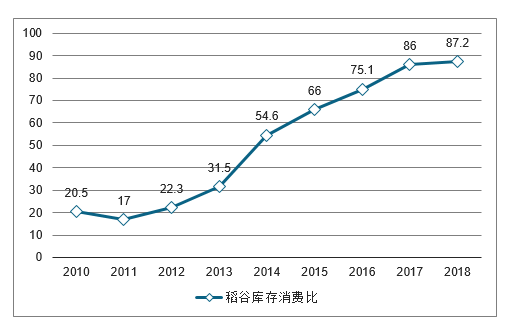

我国从 2004 年开始,对水稻实行最低收购价政策。由于 2008-2014 年,我国连续上 调水稻最低收购价,导致我国水稻产量持续上升。2018 年,我国稻谷库存消费比达 到 87.20%,稻谷供过于求情况严重。为了缓解稻谷供过于求的情况,2016 年我国 下调了早籼稻的最低收购价。2017、2018 年连续两年全面下调早籼稻、中晚稻和粳 稻的最低收购价,稻谷产量上升趋势有所缓解,但供给依旧大于需求,库存仍在上 升。2019 年水稻最低收购价与 2018 年持平预计 2019 年库存将继续上升,我国稻谷 仍然面临很大的去库存压力,预计水稻价格将继续承压。

稻谷供需情况

数据来源:公开资料整理

稻谷库存消费比

数据来源:公开资料整理

水稻价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国农林牧渔行业市场调研分析及发展规模预测报告

《2024-2030年中国农林牧渔行业市场调研分析及发展规模预测报告》共十三章,包含2024-2030年农林牧渔行业前景及趋势预测分析,农林牧渔行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国农林牧渔行业全景速览:规模持续扩张,各产业间协同发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)