(1)整合营销传播服务行业发展特征

1、行业进入数字媒体时代

相对于报纸、杂志、广播、电视等传统媒体而言,数字媒体主要是指在电脑及网络等新科技基础之上出现的媒体形态。伴随互联网和移动互联网迅速崛起,媒体形式逐渐多元化,整合营销服务的手段、理念和形式都在随着媒体环境的改变而发生变化,逐渐向数字媒体转移,数字媒体在企业整合营销服务活动中的地位日益凸显。

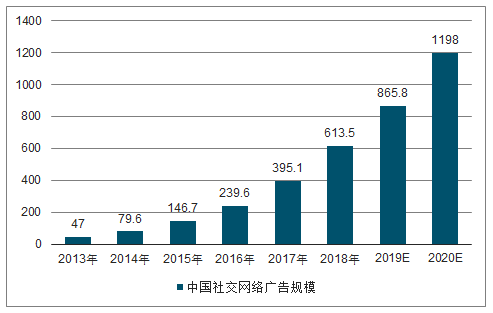

在数字媒体的平台上,整合营销更加复杂化,手段更加多样化,互动性增强,极大地丰富了品牌客户的整合营销活动。在微博、微信或其他社交媒体中,可直接向消费者投放文字、图片、音乐、视频等多种信息内容,营销传播内容被更加便捷而且形式多样地传递到消费者,同时满足了品牌与消费者之间的互动沟通需求,有利于整合营销活动的开展和企业品牌形象的建设。2018年我国社交网络广告规模将达到613.5亿元,预计到2020年将达1,198亿元。

2012-2020年中国社交网络广告规模

数据来源:公开资料整理

(2)整合营销传播服务细分行业市场规模情况

①广告行业市场规模情况

a.国际广告行业市场规模情况

随着全球主要经济体,如美国等经济走势的逐渐趋稳,广告主和品牌商们也将增加广告预算,全球广告支出预计将持续稳定增长,根据统计到2021年将达到7,574.4亿美元。

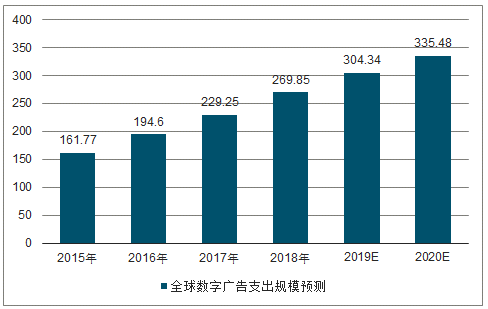

在市场结构方面,电视、广播、报纸和杂志为传统四大媒体,是人类社会产生的早期媒体形式,随着时代的发展和科学技术的进步,互联网技术已深入影响全球广告行业,数字广告逐渐成为全球主要广告市场,根据统计预测,全球数字广告支出将从2015年的1,617.7亿美元增长至2020年的3,354.8亿美元。伴随数字广告占比逐渐攀升,广告媒介主体已逐步向互联网端和移动互联网端转移,广告策划、广告创新、广告制作以及媒体投放等业务环节和运作流程也已发生深刻变革,数字营销将成为整合营销传播服务行业的重要手段。

2015-2020年全球数字广告支出规模预测

数据来源:公开资料整理

b.我国广告行业市场规模情况

近年来,我国广告市场规模快速稳定增长,2014年已成为全球第二大广告市场,随着企业品牌意识的提升与市场竞争的加剧,我国企业对广告宣传的投入资金逐渐增加。根据市场监管总局统计,我国广告市场经营规模在2018年达到7,991.48亿元,同比增长率为15.88%,我国广告经营额占GDP的0.88%,相比于美国、日本等发达国家仍处于较低水平,我国广告发展空间巨大。

2012-2018年中国广告市场规模

数据来源:公开资料整理

同时,受我国网民人数增长、数字媒体使用时长增加、网络视听业务快速增长等因素推动,2018年我国网络广告规模将达到4,914亿,网络广告营销收入将保持较快速度增长,预测到2020年,我国网络广告规模将达到7,836.9亿元。同时,随着移动互联网的发展、智能手机的普及、尤其是移动支付的快速发展和社交媒体的广泛应用,移动端成为品牌商和广告主在数字营销中普遍关注的领地,我国移动广告市场占互联网广告比例将逐渐上升,2018年中国移动广告市场预计规模将达3,814.4亿元,预计到2020年我国移动广告市场规模将达6,610.3亿元。未来随着大数据、AI等新技术应用领域扩大,数字营销中数据采集、挖掘和分析水平将逐渐成熟,整合营销手段将更加多样化,并将以高品质的内容为核心,整合各种营销手段进行精准个性化营销将是数字营销的重要趋势所在。

2013-2020年我国移动广告及网络广告市场规模情况

数据来源:公开资料整理

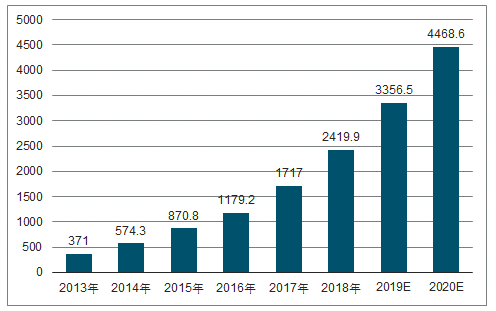

与此同时,在以高质量的信息内容为基础,将品牌的特性与优势与相关内容结合的内容营销中,广告基于内容进行创作,做为内容的一部分传递给消费者,因此原生广告是以上内容营销重要的展现形式。目前原生广告除以互联网为主要载体外,仍包含线下的户外以及新硬件(VR/AR、智能设备等)。2018年中国原生广告市场规模达到2,419.9亿元,随着更多广告形式的原生化程度加深,预计在2020年,原生广告规模将达到4,468.6亿元,因此以更具有贴近性、自带好感度的原生广告作为主要表现方式的内容营销在未来具有着巨大的发展潜力。

2013-2020年中国原生广告市场规模

数据来源:公开资料整理

②公关关系行业市场规模情况

a.我国公共关系行业市场规模情况

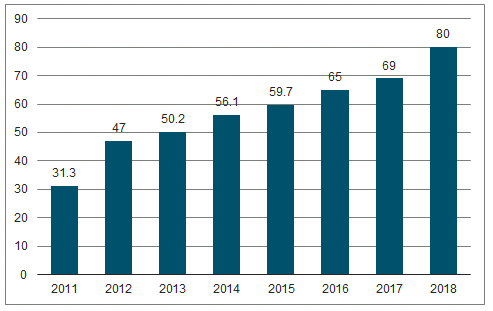

中国公关行业市场依然保持较快的增长速度,2010年时我国公关行业营业额首次突破两百亿,达到210亿元,自2010年以来,我国公关行业的营业额增长率始终保持在10%以上的高增长水平,行业市场规模迅速增大。到2018年,整个市场的年营业规模已达627亿元人民币,增长率约为11.9%。

2011-2018年中国公共关系年度营业额规模

数据来源:公开资料整理

2018年中国公关服务主要领域的前5位依次为汽车、IT(通讯)、快速消费品、互联网、娱乐/文化,除汽车、快速消费品等传统服务领域外,娱乐/文化发展势头迅猛,连续三年高居第五位。随着社会对公共关系需求的不断增加,公关行业服务领域将越来越广泛和深入,行业发展机遇更加广阔,本土公司在不断提升专业化水平的同时,借助技术、资本和资源等优势,已经在行业中处于主导地位。

2018年中国公共关系服务领域市场占比情况

数据来源:公开资料整理

(3)整合营销传播服务行业发展趋势

①IP借势、跨界混搭成品牌客户整合营销关注重点

随着大众消费者对IP消费概念的增强,一部小说、一位明星、一部电影都能引起消费者的强烈关注,因此品牌主开始渐渐认识到单纯的大量硬广投放已经不再能够打动消费者,唯有深耕于内容,与IP巧妙结合后产生化学反应,才能让消费者甚至IP的粉丝与品牌产生强关联。因此目前品牌商和广告主如何高效利用IP,有效吸引消费者,逐渐成为企业整合营销关注的焦点。企业或品牌主通过借势IP可以将其品牌理念和产品诉求与IP精神内核深入融合,从粉丝真正的关注点出发,在各项细节结合品牌特色,同时辅以更加新颖的原创内容,创造出特定的情景内容,与观众产生情感共鸣,在产生情感共鸣之后,实现IP落地,增强粉丝与品牌的亲密度,从而完成一个完整的IP营销闭环,进而获得IP内容、IP粉丝、IP衍生等价值增值,达到“1+1>2”的效果。

同时,跨界混搭作为企业产品多元素创新结合的一种良好方式,可将不同行业的优势相融合,具有跨界混搭的创新性与混搭元素的多元性,对于消费群体的整合营销效果较好,可口可乐、汇丰银行等全球各行业知名品牌都已拥有利用体育活动进行整合营销的成功案例,为潜在消费者和现有消费者创造了独特的品牌体验,拥有长远的、持续的品牌影响力。同时,随着下游企业不断追求产业扩张,需要开辟新的市场和挖掘客户的关联需求,根据自身资源优势,开展跨界混搭的整合营销,因此跨界混搭成为企业整合营销服务创新的主要方向之一。在跨界中,体育文化产业与时尚文化产业目标消费者较为接近,体育运动传达的健康、轻松、活力、个性等生活态度与时尚领域不谋而合,相同的目标消费人群与相似的生活理念使得两大产业自身具有较高的跨界结合契合度。国家和地方相关政策的落实和制定为体育产业发展营造了良好的产业发展环境,在此背景下,会引导更多的品牌客户提高对体育文化产业作为整合营销载体的重视程度,相应加大广告预算以及赞助投放。同时利用时尚娱乐等内容载体的文化产业资源,产品创新及整合营销服务方式将更加丰富多样,未来可以预见,基于“时尚+体育”的整合营销将具有更大的市场竞争力,为整合营销服务公司带来了更多的市场机遇。

②社会化媒体传播和网络视频传播已成为整合营销的重要环节

2017年我国在线视频广告规模达360.5亿元,预计到2020年市场规模将达到713.8亿元,未来依托自制内容进行曝光的植入和冠名等广告形式将为广告主提供营销新思路。

随着互联网技术介入整合营销,整合营销逐渐打破传统,向互联网转移,越来越多的品牌主和广告商重视社会化媒体传播和网络视频传播等整合营销环节,增加对其投入。依托于大数据等新技术的后期植入、广告空间识别、互动方式将进一步扩展社会化媒体传播和网络视频传播等整合营销环节发展空间。

③互联网广告占比持续提升,数字营销在整合营销中的地位不断提高

随着互联网及移动互联网应用普及率的提升,我国互联网广告市场规模于2014年已超过电视广告的市场规模,成为第一大广告投放媒体,我国互联网广告市场规模占比持续提升,2018年我国网络广告规模将达到4,914亿元,在互联网广告整体规模快速增长的背景下,我国互联网广告产业链条的不断完善,广告主、代理商、媒体各方角色的日益成熟,为数字营销的发展奠定了良好生态环境。

相关报告:智研咨询发布的《2019-2025年中国移动互联网行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国营销传播产业发展态势及投资决策建议报告

《2021-2027年中国营销传播产业发展态势及投资决策建议报告》共十四章,包含2021-2027年营销传播行业投资机会与风险,营销传播行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)