一、行业概况:行业仍处于成长期,在管面积稳步增长,多种业态全面发展

(一)历史概况:我国物业起步于80年代,94年开始迈向法制化轨道,03年开始监管趋于市场化

1、发展历史:我国物业诞生于80年代、起步于深圳,94年首次发布《管理办法》、迈向法制化轨道物业管理最早起源于19世纪60年代的英国,当时正处于第一次工业革命,大量农村人口涌入城市,带动对城市住房需求的急剧增长,城市原有的房屋及设施难以满足人口增长的需要。

一些开发商修建了一批简易住宅以低廉租金租给贫民和工人家庭居住,由于住宅设施极为简陋,环境条件差,不仅承租人拖欠租金严重,而且人为破坏房屋设施的情况时有发生,严重影响了业主的经济收益。当时有一位名叫奥克维娅希尔(OctaviaHill)的女士为在其名下出租的物业制定了一套行之有效的管理办法,要求承租人严格遵守,有效地改善了居住环境,并使业主的经济效益得以修复,首开物业管理的先河。自此,物业管理逐渐得到业主和政府有关部门的重视,并被推广至世界各国。

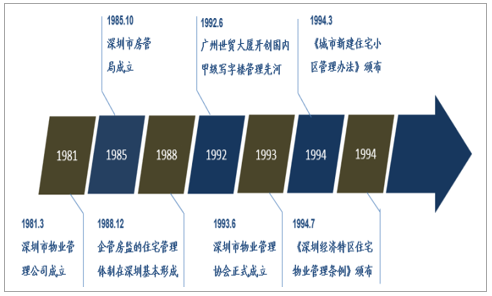

我国的物业管理行业诞生于20世纪80年代。1981年3月10日,深圳市第一家涉外商品房产管理的专业公司深圳市物业管理公司成立。1985年底,深圳市房管局成立后,到1988年,由企业实施管理、房管局进行监督的住宅小区管理体制在深圳市已基本形成。1992年6月,广州世界贸易中心大厦交付使用,并由香港第一太平和广州珠江物业酒店管理公司共同管理,开创了国内甲级写字楼管理的先河。1993年6月30日,深圳市物业管理协会正式成立。1994年3月23日,国家建设部发布了《城市新建住宅小区管理办法》,标志着我国物业管理开始迈向法制化的轨道。同年7月,深圳颁布了《深圳经济特区住宅物业管理条例》,为我国第一部地方性物业管理法规,并于同年11月1日开始执行。

我国物管行业发展历史

数据来源:公开资料整理

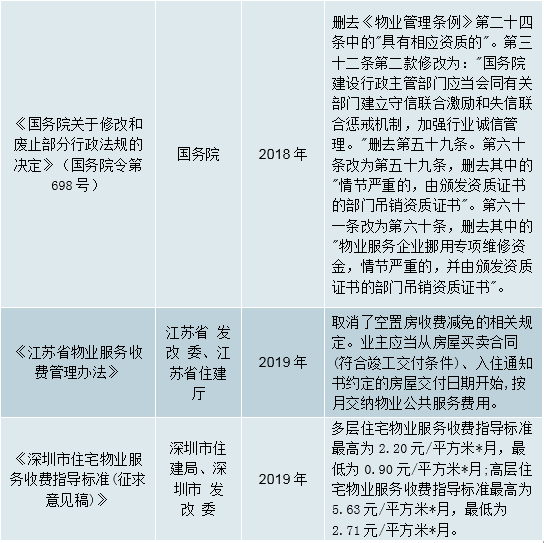

2、政策演变:03年颁布《物业管理条例》,监管趋于市场化,目前行业政策总体偏友善

2003年,《物业管理条例》国务院令第379号公布,成为物业管理行业的纲领性文件,标志物业管理的法制法规建设的完善。同年,国家发改委、建设部发布《物业服务收费管理办法》,规范物业服务收费行为。2017年,国务院取消一批行政许可事项的决定,取消物业服务企业一级资质核定审批,住房城乡建设部加强事中事后监管。2019年1月,江苏省明确空置房物业服务费不再减免;深圳市住建局与市发改委发布《深圳市住宅物业服务收费指导标准(征求意见稿)》,多层住宅物业服务收费指导标准最高为2.20元/平方米*月,高层住宅物业服务收费指导标准最高为5.63元/平方米*月,比目前施行的住宅物业服务收费指导标准均有提高;目前来看,物业管理行业政策总体偏友善。

政策法规情况

数据来源:公开资料整理

(二)三大分类:包干制为主酬金制为辅,基础服务与增值服务并存,住宅和商办等业态多元化发展

物业管理是指业主通过选聘物业服务企业,按照物业服务合同的约定,对房屋、配套设施及相关场地进行的维护、养护和管理工作。一般情况下,国内物业管理企业的选用是由业主大会决定,业主委员会应当执行业主大会的决议。经专有部分占建筑物总面积50%以上且总人数50%以上的业主同意,业主委员会应代表业主大会与物业服务企业签订协议。国内物业管理行业基本的商业模式为基础服务与增值服务并行的模式,基础服务主要是以物业管理服务、工程服务形式提供。

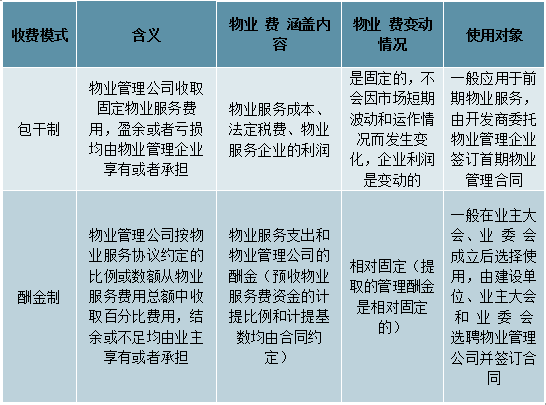

1、收费模式:包干制收取固定费用,酬金制收取固定比率费用,目前包干制占市场主流

从收费模式来分,物业管理行业的收费模式主要是酬金制和包干制两种。目前较多使用包干制模式,例如碧桂园服务、新城悦、永升生活服务等。当物业服务费按包干制收取时,所有收到的物业服务费将记录为收入,而提供物业管理服务产生的所有开支将记录为成本或开支。但是采用包干制可能会因为提前收取实现协定的金额作为服务费,如果服务费不足以支付所有开支时,物业管理公司并不能向业主收取差额,可能会在另一方面对企业的盈利能力和财务状况产生不利影响。

酬金制在预收的物业服务资金中按约定比例或者约定数额提取酬金支付给物业管理企业,其余全部用于物业服务合同约定的支出,结余或者不足均由业主享有或者承担,目前采取酬金制的公司相对较少,例如彩生活。酬金制优势在于费用更加透明,业主对物业管理企业的费用支出可以监控,更加体现了业主的自主管理。缺点在于需要对物业管理企业进行账目监督和审计,要求业主对物业管理有较高的认识水平和专业水平。且酬金制操作相对复杂,对于人口密集的住宅小区来说,召开业委会实行较难。

物业管理企业主流收费模式对比

数据来源:公开资料整理

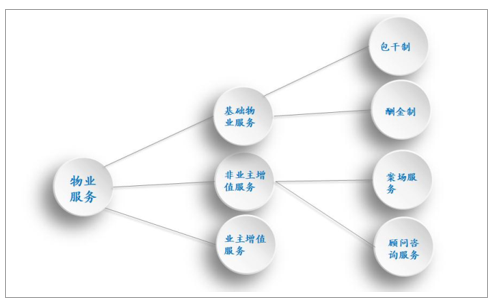

2、服务类型:物业服务包含基础服务和增值服务,增值服务分为非业主增值服务、业主增值服务

从服务类型来分,物业管理服务包含基础物业服务和增值服务。其中,增值服务根据服务对象的不同,分为非业主增值服务和业主增值服务。基础物业服务包括包干制物业管理服务和酬金制物业管理服务,提供综合管理、秩序维护、工程维护、环境保洁、绿化养护等服务。非业主增值服务包括案场服务和顾问咨询服务,案场服务为售楼处现场提供标准化与专业化的客服、礼宾、保洁等服务;顾问咨询服务则为开发商、承建商、物业服务企业提供与物业服务相关的专业咨询服务。业主增值服务为住户提供的个性化专项服务,如家政服务、私人绿化服务、室内维修服务等。此外,物业服务还包括工程服务,包含设备安装服务、维修和保养、设备租赁等服务。

物业服务类型

数据来源:公开资料整理

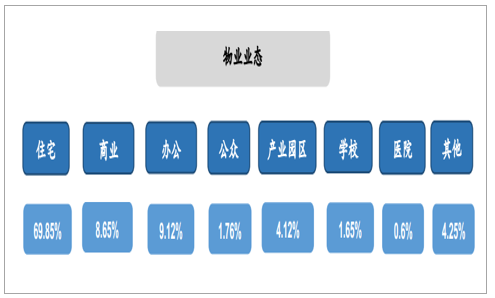

3、物业业态:住宅占比70%、商业、办公、园区分别占比9%、9%、4%,业态呈多元化发展

从物业业态来分,国内物业服务行业目前服务多类业态,包括住宅物业、商业物业、办公楼物业、公众物业、产业园区物业、学校物业、医院物业等多种业态,截至2017年末,各类型业态管理面积占比分别为69.9%、8.7%、9.1%、1.8%、4.1%、1.7%、0.6%、4.3%,物业业态呈多元化发展趋势。例如新城悦主要拓展住宅类物业,中航善达专注商办类物业服务,碧桂园服务除了住宅业务还拓展城市服务业务等。

物业服务业态分类及占比情况

数据来源:公开资料整理

(三)经营层面:行业仍处于成长期,在管面积稳步增长,多种业态全面发展,物业费单价提升较慢

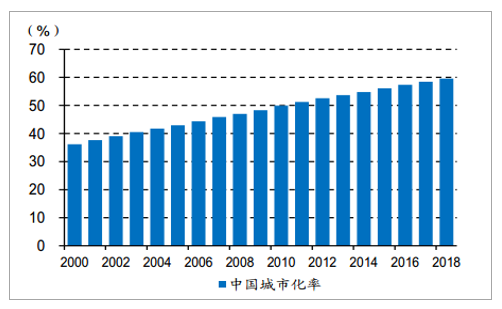

1、行业仍处于成长期,在管面积稳步增长,城镇化率仍处于快速增长阶段

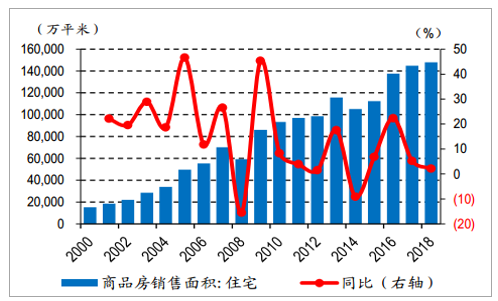

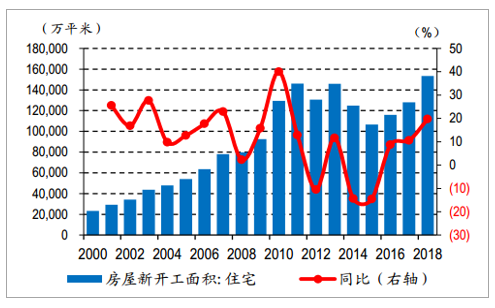

截至2017年末,全国物业管理行业管理面积达195亿平米,同比增长5.5%,2009-2017年CAGR为6.6%,行业管理面积稳步提升,并仍处于规模成长期。截至2018年,我国城镇化率达59.6%,低于1990年日本的77%,并低于1970年美国的81%。而美国和日本分别在1940年和1955年达到了56.5%和56.1%,城镇化率50%-70%在国际上均为快速城市化阶段,城镇化率快速提升将推动行业管理面积稳步提升。另外,自2000年起,我们用房屋累计新开工面积减去累计竣工面积,得到的累计未竣工面积快速提升,预示着行后续竣工面积以及管理面积将快速提升。(注:虽然统计局竣工面积的数据质量存疑,导致了累计未竣工面积的数据质量也不高,但近2-3年销售面积高增经过2-3年时间传到竣工面积同比加速也相对合理)

我国城镇化率仍处于高速增长期

数据来源:公开资料整理

商品房销售面积&同比

数据来源:公开资料整理

商品房住宅销售面积&同比

数据来源:公开资料整理

房屋新开工面积&同比

数据来源:公开资料整理

房屋住宅新开工面积&同比

数据来源:公开资料整理

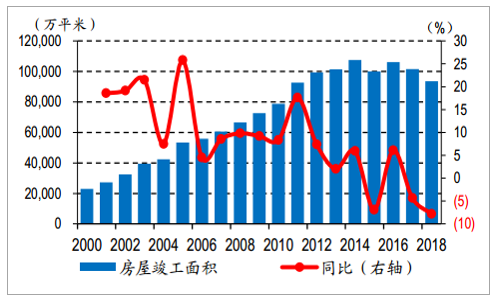

房屋竣工面积&同比

数据来源:公开资料整理

房屋住宅竣工面积&同比

数据来源:公开资料整理

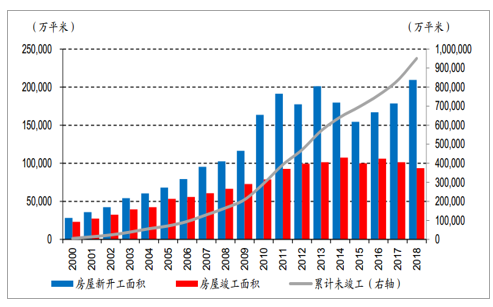

2010年后房屋新开工面积大幅高于竣工面积

数据来源:公开资料整理

2、百强企业管理规模持续提升,行业集中度快速提升,规模扩张同时伴随城市深耕

截至2017年末,全国物业管理百强企业管理面积均值达3,163.8万平米,同比增长16.1%,2008-2017年CAGR为19.9%,高于行业2009-2017年的CAGR为6.6%,表明集中度逐步提升。截至2017年末,全国物业管理百强企业储备面积均值达420.0万平米,同比增长84.6%;百强企业项目数量均值178个,同比增长7.2%;单个城市管理面积均值达113.0万平米,同比增长16.1%,规模扩张的同时伴随着城市深耕。

3、多种业态全面发展、其中住宅占比七成,管理城市能级由一二线逐步向三四线下沉

分业态来看,2017年,百强企业在管面积中,住宅物业占比69.9%,较2016年下降3.3pct,商业物业、办公物业、工建、工商等其它类型物业分别占比8.7%、9.1%、12.4%,较2016年分别+2.5pct、+2.0pct、-1.1pct。在住宅物业总量快速提升阶段,商办和工建物业仍保持占比稳定甚至提升,多种业态全面发展。分城市能级来看,2016年,一线城市、二线城市、三四线城市的项目数量分别占比21%、44%、35%,较2015年分别-2pct、+1pct、+1pct,管理城市能级逐步由一二线向三四线下沉。

4、物业费单价提升较慢、一线显著高于二三四线、商办物业显著高于住宅物业

2017年,百强企业全国平均物业费单价为4.26元/平米/月,同比增长0.2%;分城市能级来看,一线、二线、三四线城市物业费单价分别为7.12元/平米/月、3.67元/平米/月、3.58元/平米/月;分业态来看,办公物业服务费最高,达7.88元/平米/月,商业物业服务费为7.02元/平米/月,住宅物业服务费最低,为2.30元/平米/月,公众物业、产业园区物业、学校物业、医院物业和其他类型物业服务费分别为3.78元/平米/月、3.64元/平米/月、3.41元/平米/月、6.88元/平米/月和5.98元/平米/月。

(四)财务层面:17年百强企业平均营收7.4亿元,毛利率22.3%、净利率7.7%,人工成本仍占主导

1、17年百强企业平均营业收入7.4亿元,同比+18.2%、基础物业和多种经营分别占比82%、18%

2017年,百强企业平均营业收入7.4亿元,同比增长18.2%;其中,基础物业收入6.1亿元,同比增长16.9%,多种经营收入1.4亿元,同比增长24.5%。基础物业收入和多经收入分别占比82%、18%,较16年分别-1pct、+1pct。

2、17年百强企业毛利率22.3%、净利率7.7%,分别+1.2pct、+0.4pct,盈利能力持续提升

截至2017年末,百强企业净利润均值达5,730万元,同比+25.2%;2017年,百强企业毛利率和净利率分别为22.3%、7.7%,分别较2016年+1.2pct、+0.4pct,盈利能力持续提升。其中,基础物业净利润3,340万元,同比增长20.2%,多种经营收入2,390万元,同比增长33.0%。

3、17年成本构成中,人员费用占比55.8%,较16年+2.5pct,仍占成本主导

2017年,百强企业经营成本均值为5.7亿元,同比增长14.3%。成本构成来看,2017年,人员费用占比总成本55.8%,较2016年+2.5pct,人员费用仍是成本最大部分,主要源于企业的规模扩张与转型升级,对人员的数量和质量都提出了更高的要求,以及员工工资的刚性上涨;其它费用、物业共用部分共用设施设备日常运行和维护费用、清洁卫生费、秩序维护费、办公费用、绿化养护费占比分别为14.4%、10.0%、8.1%、4.9%、3.4%和2.4%;物业共用部分共用设施设备及公众责任保险费用占比为0.9%。

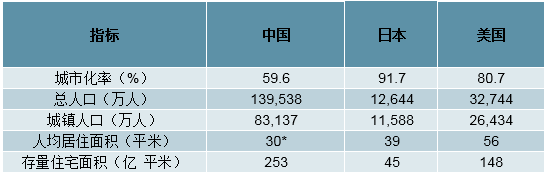

4、存量市场规模:我国存量住宅面积规模远高于美日两国、后续增速也料将更高

从存量对比来看,估算2018年我国存量住宅面积253亿平米(参见后文第三章测算),对应美国、日本存量住宅居住面积分别约为148亿平米、45亿平米,目前我国存量市场分别是美日的1.7倍和5.6倍。考虑到美日已处于城镇化率相对稳定阶段,而我国目前城镇化率和人均居住面积仍具有较大提升空间,国内物管行业不仅存量空间高于美日,并在行业增速上(新房成交、新开工体量)远高于美日,因此我国物管行业较国际对比空间更为广阔,预计2030年我国存量住宅面积将达355亿平米(参见后文第三章测算),届时我国存量市场分别将是美日的2.4倍和7.9倍。

2018年中国、日本、美国存量住宅面积估算对比

数据来源:公开资料整理

二、物业管理发展中存在问题的改善措施及发展趋势分析

(一)提升管理人员专业素质

物业管理发展中为切实有效的提升物业管理质量,同时加强物业管理效果,促进物业公司与业主之间的关系。物业管理公司在发展中应注重提升管理人员的专业素质,具体实施中可通过两个方面进行改善和优化,其一对外招聘具备专业资质,物业管理资质,物业经理人资质的人员,进行相关物业管理工作的落实;其二邀请专业人员,针对从业管理人员进行相关专业知识,专业技能,管理策略的授课讲解,以确保物业管理中管理人员专业素质的合格性,同时降低因管理人员专业素质不合格,造成的违规作业,以及服务质量不合格的现象。

(二)提升物业管理人员的服务意识

物业管理企业在经营的过程中,提升物业管理人员的服务意识,对于物业管理质量的提升,以及物业公司的稳定经营发展发挥了重要的作用。实际发展中为切实有效的提升物业管理人员的服务意识,物业公司可通过制定绩效考核措施,落实人员仪表,服务规范,服务标准培训,以及定期考核的方式,进行物业管理中作业人员的服务意识提升。

(三)加强收费监管及公示核准

物业管理发展中收费为必要的工作内容,物业收费的合理落实,对于物业公司的稳定经营,以及区域社会秩序的稳定发展发挥了重要的作用。基于该类背景分析,为切实有效的提升物业管理中物业收费的合理性,合法性,物业公司在制定相关收费标准时,应从收费监管,收费标准公示,收费标准核准三个流程,进行其收费标准的制定。其中监管方面由企业所在地物价部门,房地产部门,以及相关监管部门,进行其企业资质以及收费标准的监管和核准。收费公示则可通过在社区公告栏内张贴公告,微信公众号发送公示内容,以及多渠道公示的方式,进行其收费标准的公示落实,同时建立反馈,投诉平台和渠道,进行相关意见的回收及互动。公示期结束后按照上级主管部门批示,执行相关收费标准,以确保其收费的合理合法性。

(四)强化物业的合法经营及合理监管

物业管理中面临较多的矛盾以及困难,其中主要的矛盾点则在于“管理与服务”之间的冲突和界限问题。该类现象下分析,为合理的提升物业管理中的合法性,同时减少物业管理中物业人员与业主之间的冲突,物业管理人员应充分学习相关物业服务管理规则及标准,确保其服务程序,服务方式的准确性和合法性。同时在长期的管理服务工作中,物业公司应紧密联合当地执法部门,进行社区内相关普法工作以及管理工作的开展,确保实际作业中达到服务界限清晰,服务程序合法,以及服务质量合格的目的。

相关报告:智研咨询发布的《2019-2025年中国物业管理行业市场专项调研及投资前景分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)