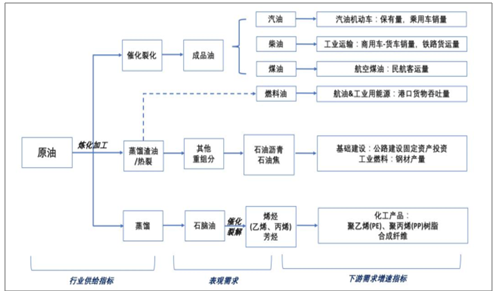

一、石油化工行业供需

石化供给侧的影响主要来自于炼化行业周期以及其上游原油。炼化行业长期供给周期与其资本开支、产能投放有关,短期内供给变化则可以从成品油炼油价差影响企业利润的角度间接预测周期;炼油价差主要受国际油价影响;国际油价的周期又与主要石油出口国的生产密切相关。我们可以通过OPEC产量->原油价格->炼油价差->炼化行业的思路从上游角度构造石化行业景气度指标。

石油化工行业供需景气度逻辑图

数据来源:公开资料整理

1、OPEC产量与原油价格

一般高油价利好原油开采企业,上游会跟随油价上升而增加产量。但是随着产量增加带来的库存上升,油价并不会持续高位,而是开始反转;同理在油价下跌的过程中,原油开采企业减产导致库存下降,油价也会从低位反转进入上升周期。特别是近十年油价波动较为剧烈,上述产量与油价周期的切换也更加频繁,因此总体来看二者存在一定的负相关关系。

OPEC原油产量同比与Brent原油价格

数据来源:公开资料整理

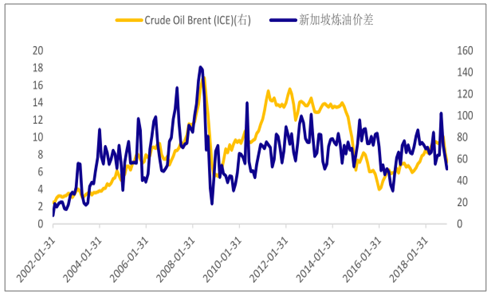

由于国内原油进出口配额与成品油定价机制等因素的影响,此处选取了更为市场化的新加坡炼油价差而非按国内成品油出厂价计算的价差。一般规律是油价处于底部向上区间时炼油价差也会扩大,油价持续高位或者下跌均不利于炼化企业扩大价差。因此总体看来炼油价差随Brent油价正向变化。炼油价差直接决定炼化行业盈利水平,价差上升有利于行业景气。

新加坡炼油价差与Brent原油价格

数据来源:公开资料整理

选取上游供给传导的起点OPEC产量作为石化行业供给指标,且由于OPEC产量与油价负相关,而油价、炼油价差、炼化企业盈利均为正相关,构造的供给指标与行业景气呈负相关。

OPEC原油产量同比与石油化工行业相对净值

数据来源:公开资料整理

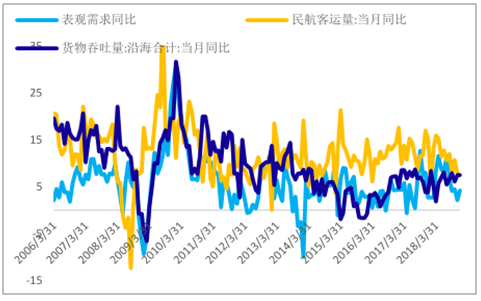

对于石油加工行业的需求侧,可以利用产量:原油加工量:当月值这一指标作为行业总体表观需求的直接衡量,作为后续分析下游需求相关和领先滞后的基准。

石油化工行业表观需求同比与行业相对净值

数据来源:公开资料整理

二、行业下游需求

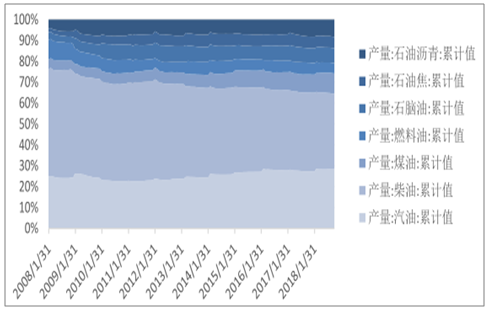

为了构造行业景气度,我们将从石油化工行业的下游需求中测算并寻找与行业需求相关性较高且有一定领先性的指标。因此首先需要对下游需求做出划分,此处利用原油加工所得组分为依据,并根据每种下游产品的累计产量占总量计算得到下游需求权重。如图所示,长期观测看汽油和煤油的占比有逐渐提高的趋势,而柴油相比之下逐渐减少。其中根据分行业统计的年度消费量数据,成品油(汽油、柴油、煤油)部分主要对应交通运输行业需求,燃料油下游中交运(航运)及工业是最为主要的两部分;石脑油主要对应化工行业需求,其余的石油焦、石油沥青则对应工业、电力、基建等下游行业。

石油化工行业下游组分累计权重

数据来源:公开资料整理

三、交通运输行业下游需求

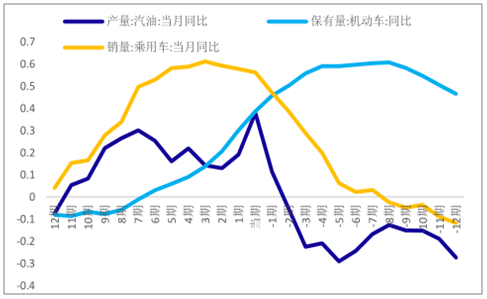

对于交通运输行业,汽油和柴油是占比最高的两部分下游需求。其中对于汽油需求,汽车存量(汽油主要对应乘用车)是密切相关的指标。但由于汽车存量指标仅按季度频率统计,因此还将引入增量的月度指标以同时刻画汽车对于汽油需求的拉动作用。同时利用汽油产量同比指标作为领先效果的参考。故选取保有量:机动车:同比,销量:乘用车:当月同比,产量:汽油:当月同比三个潜在下游需求衡量指标。

汽油及相关需求指标与表观需求同比相关性

数据来源:公开资料整理

机动车保有量、乘用车销量同比增速与表观需求同比

数据来源:公开资料整理

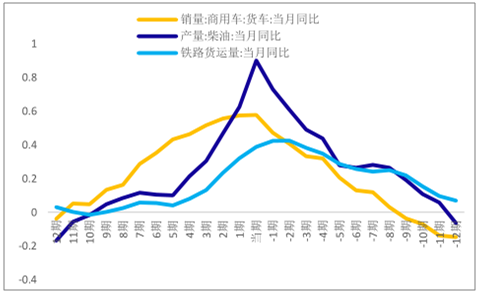

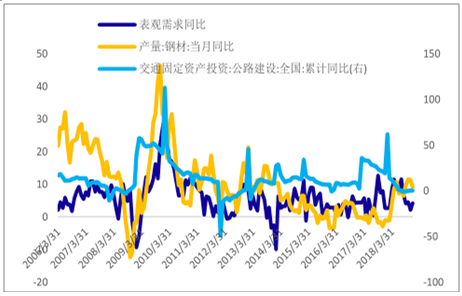

对于交通运输行业中另一主要组分柴油,其下游需求主要由工业经济领域的物流运输所带动。一方面可以直接利用货运量指标来衡量,另一方面也可以借助对商用车(货车)的增量来间接反映需求。因此选取产量:柴油:当月同比,铁路货运量:当月同比,销量:商用车:货车:当月同比三个指标来观测下游需求的领先性。由测算结果可知,货车销量指标相比于柴油产量的基准,有更优的领先性,货运量指标与表观需求同期相关性更高。

柴油及相关需求指标与表观需求同比相关性

数据来源:公开资料整理

铁路货运量、货车销量同比增速与表观需求同比

数据来源:公开资料整理

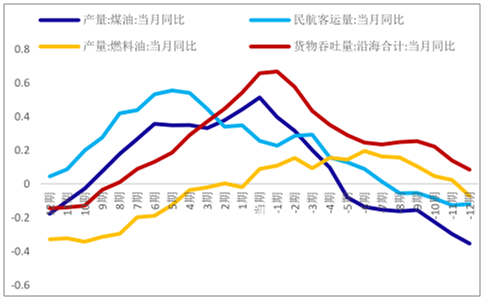

对于煤油下游需求,根据分行业统计的国内石油制品产销数据,交运行业占煤油总消费量达到了90%以上,因此我们只需考虑航空煤油以及航空客运/货运的需求,根据相关性测算结果最终选择民航客运量:当月同比,该指标领先于表观需求5-6期。

对于燃料油下游需求,工业行业消费量占燃料油总消费量的65%左右,交运行业仅占30-35%左右。然而由于工业行业中燃料油消费量大部分集中于石油等燃料加工和化学原料及制品制造两个细分行业,这两方面影响在其他组分中还会作为主要因素纳入讨论,因此对燃料油我们仅考虑交运(主要是航运)需求。根据相关性测算结果最终选择货物吞吐量:沿海合计:当月同比,且该指标与表观需求的相关性优于作为基准的燃料油产量同比。

煤油、燃料油及相关需求与表观需求同比相关性

数据来源:公开资料整理

民航客运量、港口货物吞吐量同比增速

数据来源:公开资料整理

四、化工行业下游需求

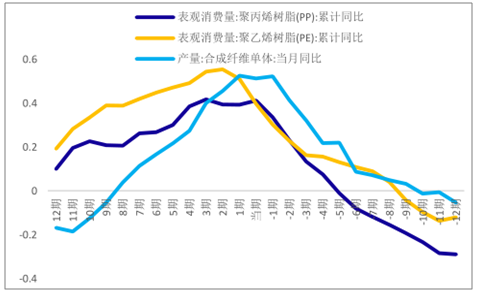

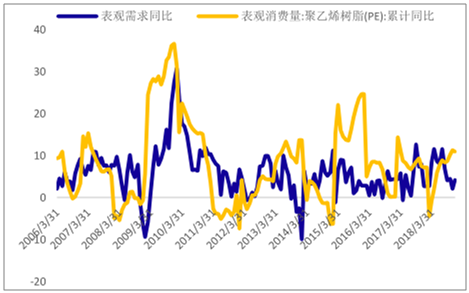

对于化工行业,由于石脑油化工衍生品主要涉及乙烯、丙烯、聚酯三条产业链,因此选择产业链环节中的产量:合成纤维单体:当月同比、表观消费量:聚乙烯树脂(PE):累计同比、表观消费量:聚丙烯树脂(PP):累计同比三个化工行业需求代表指标,测算其与表观需求同比的相关性,结果如图所示。其中聚乙烯树脂表观消费量累计同比领先表观需求3-4期,可以作为化工需求的代表指标。

化工相关需求指标与表观需求同比相关性

数据来源:公开资料整理

聚乙烯树脂表观消费量累计同比增速

数据来源:公开资料整理

五、其他工业行业下游需求

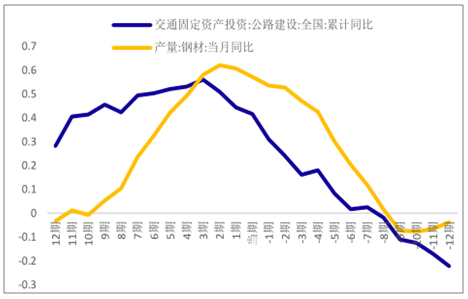

对于工业等行业,石油焦主要会用于能源电力或者金属冶炼等行业的生产用燃料,石油沥青主要用于交通领域基础设施的建设。经过对下游行业中的主要指标相关性的测算,选择交通固定资产投资:公路建设:全国:累计同比、产量:钢材:当月同比作为交通基建和工业的代表指标。

其他工业相关需求指标与表观需求同比相关性

数据来源:公开资料整理

公路建设、钢材产量同比增速

数据来源:公开资料整理

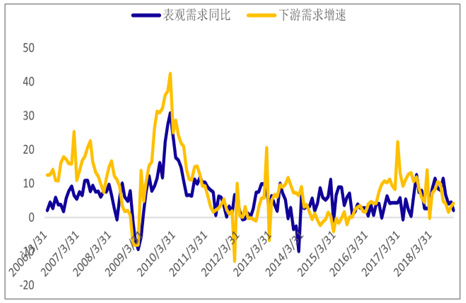

最终对于每种石油产品组分,根据相关性测算结果所确定的指标,并按前述组分产量累计占比进行加权,得到石油化工行业总体的下游需求增速结果。

按权重合成石油化工下游需求增速

数据来源:公开资料整理

六、需景气度构造

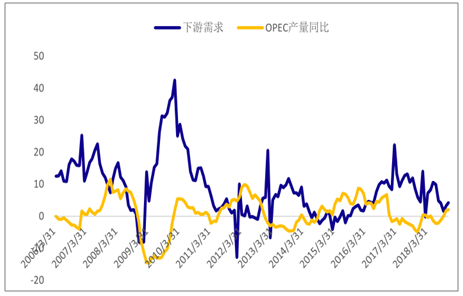

供需景气度=需求指标(下游需求增速)-供给指标(OPEC产量同比)

石油化工行业需求指标与供给指标

数据来源:公开资料整理

供需景气度与申万石油化工行业相对净值

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国石油化工车市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石油化工工程行业市场全景评估及投资前景研判报告

《2024-2030年中国石油化工工程行业市场全景评估及投资前景研判报告》共十一章,包含中国石油化工工程行业重点企业布局案例研究,中国石油化工工程行业市场前景预测及发展趋势预判,中国石油化工工程行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。