一、 历史时点:城镇化率提升和消费升级加速,共同推动物管行业快速发展

1.城镇化率:城镇化率仍处于快速提升阶段,推动物管行业朝阳发展

截至2017年末,全国物业管理行业管理面积达195亿平米,同比增长5.5%,2009-2017年CAGR为6.6%,行业管理面积稳步提升,并仍处于规模成长期。

从行业纵向历史来看,我国物业管理行业仍处于上升阶段,背后的核心推动因素在于城镇化率提升。截至2018年末,我国城镇化率达59.6%,城镇化率50%-70%在国际上均为快速城市化阶段,城镇化率快速提升将推动行业管理面积稳步提升。

1950-2017年中国城市化率

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国物业管理行业市场竞争现状及投资方向研究报告》

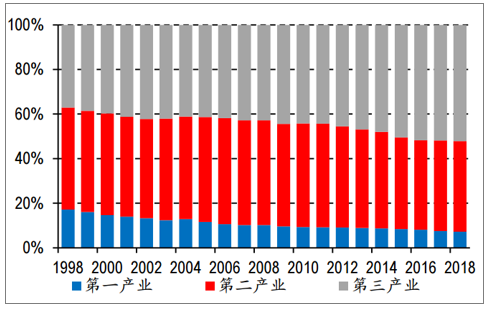

2.消费升级:经济向第三产业倾斜、人均可支配收入提升、中产阶级占比提升,消费升级推动行业发展

2018年,我国GDP同比+6.6%。其中,一产、二产、三产GDP现价占比分别为7.2%、40.7%、52.2%,分别较2017年-0.4pct、+0.1pct、+0.3pct。经济逐步向三产倾斜,产业结构由重工业主导向三产协调发展。

随着经济向第三产业倾斜、中产阶级占比提升、人均可支配收入提升,消费升级也将在一定程度上带动物管行业的发展。居民有能力和有诉求追求更加优质的物业服务品质,这将加速行业集中度的提升和格局的演变。

GDP第一、第二、第三产业占比

数据来源:公共资料整理

二、我国物业管理三大优势:体量远超海外,围墙概念赋予更强用户锁定性,集中度继承实现低成本扩围

源于城镇化率提升以及消费升级,我国物业管理行业仍处于上升阶段。除此此外,站在目前时点,还需关注的是,我国物业管理行业具备三大独有特色:1)空间巨大;2)围墙属性;3)集中度继承。

1.空间巨大:存量和增量规模远高于海外,市场空间更大、增速也更高

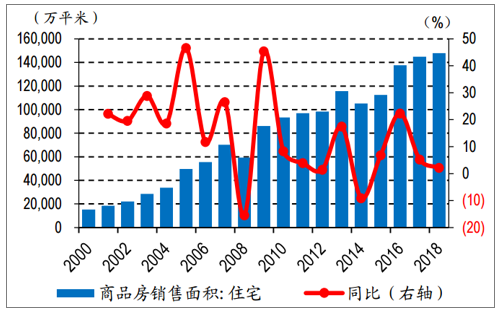

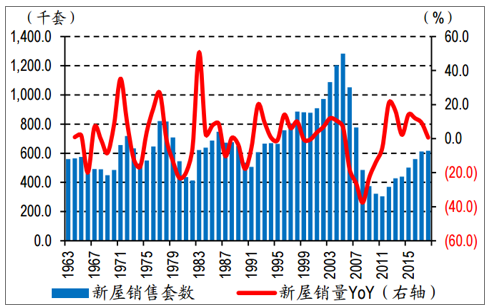

新屋成交:中国每年商品房销量远高于美国,隐含未来交付面积体量可观。由于所处城镇化率阶段、人口总量上的不同,中国、美国和日本每年的新房成交量存在量级上的差异。2018年,中国商品房销量17.2亿平米,粗略按照套均100平米估算,2018年中国新房成交约1,720万套,而美国2018年新屋成交仅61.7万套,仅相当于同年中国商品房销售套数的3.6%。

商品房销售面积&同比

数据来源:公共资料整理

商品房住宅销售面积&同比

数据来源:公共资料整理

美国新屋销量及同比

数据来源:公共资料整理

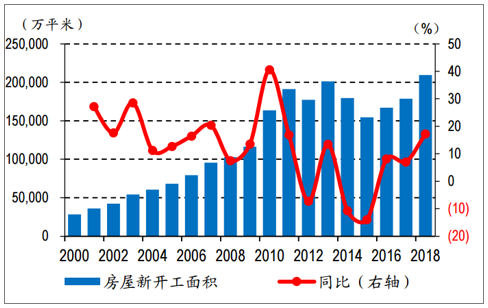

新开工体量:中国每年新开工面积远高于美国和日本,隐含未来交付面积体量可观

同新房成交量一样,中国每年的房屋开工量也远高于美国以及日本。2018年,中国房屋住宅新开工面积15.3亿平米,同比+19.7%,粗略按照套均100平米估算,2018年中国新开工约1,533万套。

房屋新开工面积&同比

数据来源:公共资料整理

存量市场规模:我国存量住宅面积规模远高于美日两国、后续增速也料将更高。从存量对比来看,估算2018年我国存量住宅面积253亿平米,对应美国、日本存量住宅居住面积分别约为148亿平米、45亿平米,目前我国存量市场分别是美日的1.7倍和5.6倍。

2018 年中国、日本、美国存量住宅面积估算对比

指标 | 中国 | 日本 | 美国 |

城市化率(%) | 59.6 | 91.7 | 80.7 |

总人口(万人) | 139,538 | 12,644 | 32,744 |

城镇人口(万人) | 83,137 | 11,588 | 26,434 |

人均居住面积(平米) | 30* | 39 | 56 |

存量住宅面积(亿平米) | 253 | 45 | 148 |

数据来源:公共资料整理

2.围墙属性:“围墙+高层多独栋少”特色赋予天然护城河和高密度流量

“围墙和高层多独栋少”特色赋予天然护城河和高密度流量中国房地产市场形成了“小区”的独特形式,其以“围墙+高层多独栋少”的特色,将为物管行业带来管理上的便利,或也将推动我国物业管理行业走出一条独一无二的成长之路。

中国房地产开发投资完成额住宅分类型情况

数据来源:公共资料整理

缺少围墙特色的美日两国物管公司就和普通服务公司无异。美国和日本缺少围墙概念,一方面,导致其物业公司与普通的服务公司缺少了差异,缺少应有的护城河,业务种类更依赖于更高专业化的细分领域。另一方面,由于缺少围墙概念,缺少对用户粘性的天然屏障,海外大多物业服务业务被外部服务公司所承接。

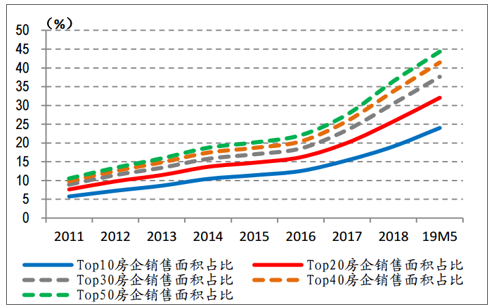

3.集中度继承:独有集中度继承特色,便于低成本快速扩围、并量质双升

不同于国外,“土地制度+围墙特色”推动了我国房企大多配套物管公司。由于我国土地公有制与美日多元土地所有制的区别,以及流转环节一对多的土地供应制度和其他国家多对多的土地供应制度的差异,造成我国项目地块较大,并且基本上都有是有围墙的小区形式存在,人口密集,高层住宅占比高,便于集中管理,催生我国房企大多具有自己的物业管理公司。

房企销售集中度持续提升

数据来源:公共资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)