一、2019上半年汽车及零部件行业回顾

(一)、汽车行业产销情况

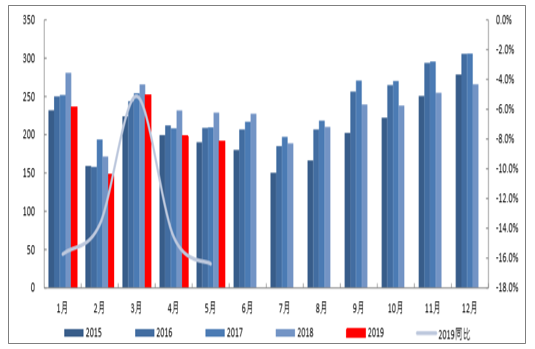

1、汽车销量持续下滑

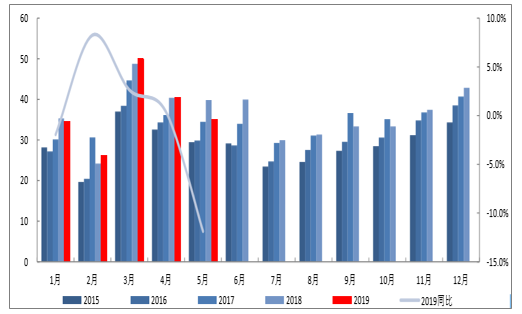

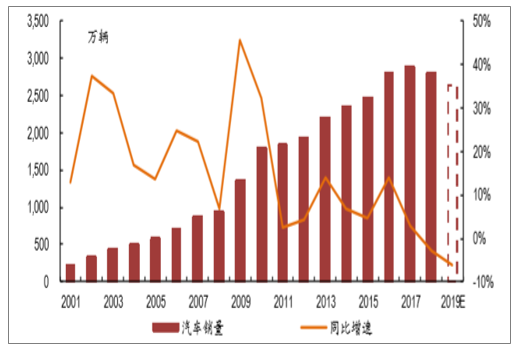

产销双降,车市仍低迷。2019年1-5月汽车产销1023.70万辆和1026.59万辆,同比分别下降13.0%;5月份汽车产销184.83万辆和191.26万辆,同比分别下降21.2%和16.4%。自2018年7月开始到2019年5月,车市连续11个月销量下滑,行业整体景气度较低,处于新旧周期的交替阶段。

近五年汽车月度销量(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国汽车行业信息化行业市场监测及未来前景预测报告》

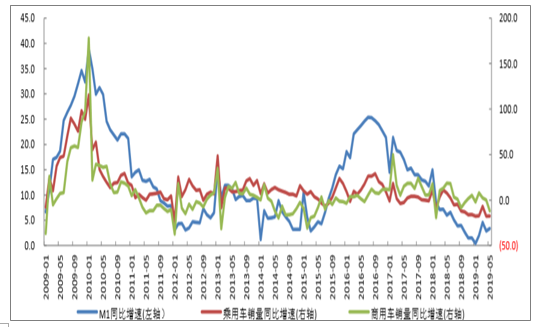

从宏观角度来看,目前我国汽车销量增速与M1增速具有明显的相关性。2016年下半年至今,M1同比增速持续下降,汽车销量增速也随之放缓。2018年下半年开始,汽车月销量增速开始由正转负,车市压力不断加大。

M1同比增速、乘用车销量同比增速、商用车销量同比增速(单位%)

数据来源:公开资料整理

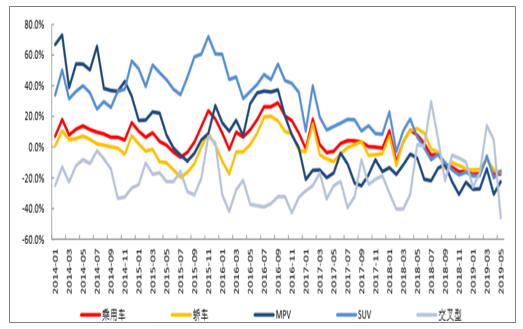

乘用车销量降幅高于整车全板块,各细分车型均呈现下滑态势。2019年1-5月乘用车共销售839.87万辆,同比下降15.2%。其中轿车销售409.88万辆,同比下降13.4%;SUV销售356.13万辆,同比下降15.7%;MPV销售57.28万辆,同比下降23.9%;交叉型乘用车销售16.58万辆,同比下降13.1%。分月度数据来看,SUV和MPV的销量降幅略有收窄,而轿车和交叉型乘用车的降幅则是有所扩大。弱市环境中,没有哪一种车型可以独善其身,无论是过去受追捧的SUV车型,亦或是目前自主厂家正大力推新的MPV,都没有很好的防御性表现。临近7月1日,部分地区的经销商进入了国五去库存的末期,因此从厂家批发销量来看,弱化的过程正在接近尾声。下半年开始,在国五去库存的基础上,乘用车市场可以逐步强化对于国六产品的备货,那么届时再结合同期低基数的这一销量结构性的背景,有理由相信乘用车市场的数据会逐步出现边际改善,时间点是在三季度。

近五年乘用车月度销量(万辆)

数据来源:公开资料整理

乘用车各车型销量增速对比

数据来源:公开资料整理

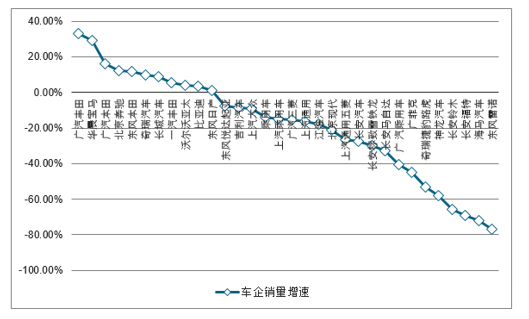

车企众生相:日系和豪华德系表现抢眼,绝大多数车企都陷入增长困境。高增长时代往往问题暴露并不多,而当销量增速下滑时弊病终将逐一显现。注意到去年部分车企仍维持正向的增长势头,但其背后却是以主机厂向经销商过度压库存为代价,因此在批发端尚未出现大幅的下滑。进入2019年,市场进一步不景气,零售端的增长难以为继,因此全国多地都爆发出主机厂和经销商的矛盾事件。考虑到产业链的平衡以及行业周期性的拐点,多家车企都主动去库存,因此基本上所有厂商都面临着销量下滑困境。不过仍有车企脱颖而出,其中日系和豪华德系品牌表现较为抢眼,日系三大品牌丰田、本田、日产在中国的合资企业均维持了较高的增长,而奔驰、宝马等德系豪华品牌也继续保持两位数增长。这背后实质是品牌和消费趋势的导向,日系作为在新车布局、营销、品牌力等方面较为平衡的车系,在弱市环境中依然可以挺得住,甚至部分车型需要加价才可以提;而德系豪华品牌则是充分受益于消费高端趋势,同时在“六个钱包”加持下频频走入平常百姓家。

自主看龙头,品牌代替性价比才能有发展。自主品牌在经历这一轮洗牌后,强者愈强弱者愈弱的格局将得到进一步强化。注意到自主品牌位列增速前列的依旧是那些规模较大的车企,如长城、吉利、奇瑞等,而一些月销量不足一万的车企则进一步被边缘化。在一个成熟的汽车市场并不会有很多的汽车品牌,因为汽车工业是一个非常追求规模经济的行业,规模小并不是完全没有活路,但就要求高利润、个性化,例如部分跑车、房车等。因此在整个中国汽车市场增速逐步趋缓的过程中,以前可以获得高增长的小企业会慢慢丢失市场份额,而与之同步进行的却是消费者购买力在不断提升。所以作为自主企业并不能永远以性价比来追求高增长,否则必然在某个时刻遇到断档的情况。自主头部企业长城、吉利等通过子品牌、海外建厂、进入赛车赛事等途径来提升品牌,过程还需逐步验证。

2019年1–4月车企销量增速排名(乘用车部分)

数据来源:公开资料整理

商用车领域,1-5月产销185.76万辆和186.72万辆,产量同比增长0.7%,销量同比下降1.3%。5月,商用车生产35.70万辆,环比下降8.8%,同比下降8.5%;销售35.14万辆,环比下降13.4%,同比下降11.8%。5月份,商用车销量出现年内首次下滑,其中货车销量31.64万辆,同比下降9.9%,客车销量3.50万辆,同比下降25.7%;主要是由重卡需求持续减弱、新能源商用车销量下滑以及商用车排放标准趋严等因素所导致

近五年商用车月度销量(万辆)

数据来源:公开资料整理

2、经销商库存高企

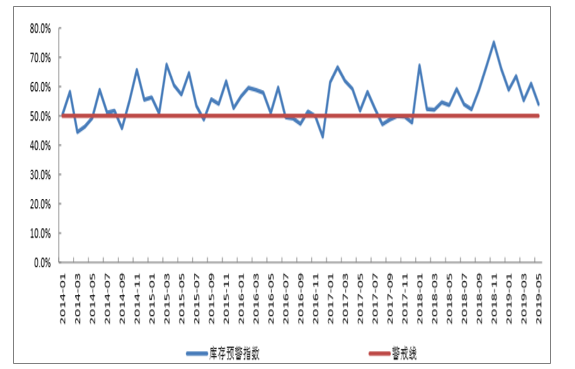

经销商库存预警指数连续17个月位于警戒线之上。经销商是主机厂一直以来销量的蓄水池,然而这个水池也不可以无限制的加水。自2018年1月份至今,经销商库存预警指数始终维持在50%的警戒线之上,其中2018年11月甚至触及到75.1%的高位,经销商的资金链压力相当大,其中既有庞大集团这样的大象倒地,又不乏众多经销商集团维权,因此主机厂也是不断调整新车批发计划。在目前时点恰逢全国部分地区国五国六排放标准转换,因此当前的主要任务还是以去库存为主,预警指数也处于下降趋势,预计下半年库存情况逐步恢复正常。

经销商库存预警指数

数据来源:公开资料整理

自主品牌库存系数高于合资品牌以及高端豪华&进口。以品牌分类,自主的压力最大,合资以及豪华&进口要好一点。这背后还是品牌在市场下行阶段的抗击打能力,自主目前是走性价比路线,消费者价格敏感度高,品牌忠诚度低,因此受冲击最大并不奇怪。梳理了一下2018年1月至2019年5月,单月库存系数高于2的品牌,主要是以自主、法系、美系品牌为主。自主车企中市场份额较低的公司库存系数更高一些,而一些法系、美系车企则是因为车型老化、营销不当等原因经常上榜。

汽车经销商库存系数

数据来源:公开资料整理

3、价格体系整体下移

面对销量下滑带来的高库存,车企短期内不得不进行降价。以一年为区间,汽车价格指数当月同比几乎都处于100以下,销量下滑持续压制着价格,此外排放标准的升级也带来较多的老款车型库存,经销商和厂家处于一个极度被动的时点。就当前来说,行业仍处于一个去库存的时段,因此短期内价格体系大概率仍将延续之前的趋势,毕竟弱市环境下市占率是第一位的。但是随着下半年国六新车的补库,车价也将逐步企稳,届时产业链的盈利将得到一定程度的修复,不过过程相对不会那么块。

少数车企产品价格大跳水,长期来看有损品牌价值。注意到少数品牌在清库存阶段出现了大幅降价的行为,折扣力度达到了百分之三四十。如此大的折扣反映出两个问题:第一车企前期库存管理不当,并没有进行适度的减产,对于未来预判不足;第二品牌吸引力在下降,竞争力下滑较大。短期内促销是可以提振销量,但是长期将严重损害品牌形象。豪华、合资品牌的降价,将对其以后新车型的定价产生影响,品牌溢价能力被削弱;另外,对于同一品牌,高级别的车型大降价,甚至会使得不同级别的车型价格出现倒挂,对全车系定价都会带来影响。

汽车价格指数当月同比与乘用车销量增速对比(单位%)

数据来源:公开资料整理

(二)、汽车行业财务数据

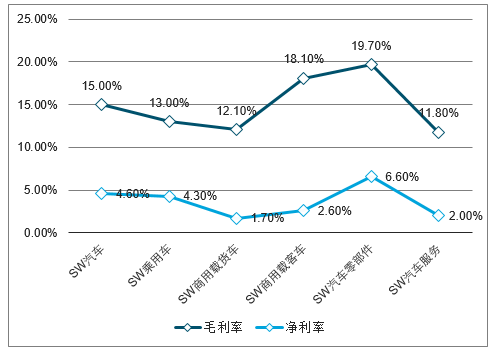

行业景气度低,业绩端承压。2019年一季度SW汽车板块实现营收6078亿元,同比下降7.1%,归母净利润225亿元,同比下降26.7%,毛利率和净利率分别同比减少0.71个百分点和1.31个百分点。其中乘用车板块受冲击较大,一季度营收3153亿元,同比下降13.5%,归母净利润102亿元,同比下降40.7%。作为产业链下游,整车端受影响较大,虽然二季度财报数据尚未披露,不过根据目前行业以及各家公司的产销数据判断,行业内车企大概率仍将负增长。再看下零部件板块,一季度板块营收虽然是正增长,但是利润端基本上是一个两位数的下滑,二季度车市并没有好转,随着产业链的传导机制进行,预计上半年的财务数据仍处于低点。

2019Q1汽车行业各板块营业收入及增长数据

数据来源:公开资料整理

2019Q1汽车行业各板块归母净利润及增长数据

数据来源:公开资料整理

2019Q1汽车行业各板块毛利率及净利率

数据来源:公开资料整理

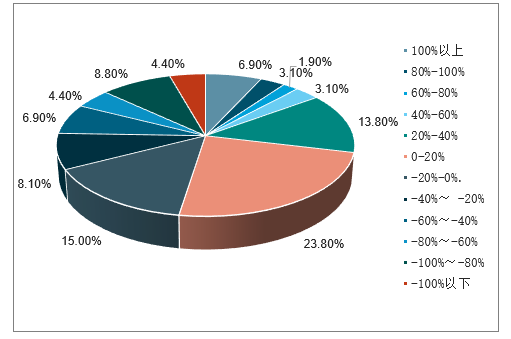

逆势而上难度太大,公司业绩增速普遍回落。剔除并购增厚业绩以及同期基数过低的公司,行业内一季度实现正增长的公司数量大幅减少,很多过往维持高增长的公司目前也是艰难前行,梳理了一下发现2019Q1行业内39.6%的上市公司业绩增速为正,而去年同期这一数字为52.5%。然而比增速放缓更严重的是亏损,2019Q1行业内12.2%的上市公司业绩亏损,2018Q1只有4.4%。因此从盈利增速区间来看,全行业整体都下移了,亏损的企业也比以往更多了。

2019Q1汽车行业上市公司业绩增速

排名 | 公司 | 业绩yoy | 排名 | 公司 | 业绩yoy | 排名 | 公司 | 业绩yoy | 排名 | 公司 | 业绩yoy |

1 | 金龙汽车 | 2098% | 42 | 新朋股份 | 13.7% | 83 | 东风汽车 | -10.4% | 124 | 贵航股份 | -49.8% |

2 | 正裕工业 | 1322% | 43 | 多伦科技 | 13.1% | 84 | 富奥股份 | -11.2% | 125 | 东风科技 | -57.3% |

3 | 金麒麟 | 1243% | 44 | 特力A | 11.9% | 85 | 万里扬 | -11.7% | 126 | 西菱动力 | -58.0% |

4 | 凤形股份 | 1177% | 45 | 一汽夏利 | 10.8% | 86 | 威孚高科 | -12.1% | 127 | 浩物股份 | -58.0% |

5 | 均胜电子 | 792.5% | 46 | 天润曲轴 | 10.0% | 87 | 亚普股份 | -12.6% | 128 | 长春一东 | -60.6% |

6 | 比亚迪 | 632.0% | 47 | 韶能股份 | 8.8% | 88 | S佳通 | -13.9% | 129 | 越博动力 | -60.9% |

7 | 模塑科技 | 467.4% | 48 | 兆丰股份 | 8.5% | 89 | 广东鸿图 | -14.7% | 130 | 朗博科技 | -61.7% |

8 | 跃岭股份 | 435.9% | 49 | 中国汽研 | 8.4% | 90 | 上汽集团 | -15.0% | 131 | 威唐工业 | -62.1% |

9 | 林海股份 | 317.9% | 50 | 蠡湖股份 | 8.2% | 91 | 豪能股份 | -17.9% | 132 | 飞龙股份 | -62.7% |

10 | 雄韬股份 | 257.4% | 51 | 岱美股份 | 7.7% | 92 | 中鼎股份 | -18.0% | 133 | 长城汽车 | -62.8% |

11 | *ST天雁 | 231.9% | 52 | 福耀玻璃 | 7.7% | 93 | 德宏股份 | -18.4% | 134 | 亚星客车 | -64.3% |

12 | 中通客车 | 204.6% | 53 | 银轮股份 | 6.4% | 94 | 常青股份 | -20.3% | 135 | 奥联电子 | -65.7% |

13 | 风神股份 | 186.0% | 54 | 云内动力 | 6.3% | 95 | 爱柯迪 | -21.1% | 136 | 江淮汽车 | -69.1% |

14 | 郑煤机 | 146.7% | 55 | 鹏翎股份 | 5.8% | 96 | 金固股份 | -21.5% | 137 | 东睦股份 | -70.2% |

15 | 松芝股份 | 138.5% | 56 | 新坐标 | 5.8% | 97 | 继峰股份 | -24.3% | 138 | 常熟汽饰 | -71.9% |

16 | *ST安凯 | 123.4% | 57 | 宇通客车 | 5.4% | 98 | 众泰汽车 | -24.9% | 139 | 德赛西威 | -72.8% |

17 | 隆盛科技 | 122.5% | 58 | 隆基机械 | 4.5% | 99 | 日盈电子 | -25.8% | 140 | 双林股份 | -77.5% |

18 | 福田汽车 | 113.3% | 59 | 三花智控 | 4.2% | 100 | 兴民智通 | -26.2% | 141 | 苏奥传感 | -78.3% |

19 | 申华控股 | 108.9% | 60 | 贝斯特 | 3.8% | 101 | 一汽轿车 | -26.2% | 142 | 万安科技 | -81.9% |

20 | 东方时尚 | 108.3% | 61 | 新日股份 | 2.5% | 102 | 浙江仙通 | -28.1% | 143 | 江铃汽车 | -83.6% |

21 | 天成自控 | 101.7% | 62 | 日上集团 | 1.4% | 103 | 腾龙股份 | -28.1% | 144 | 派生科技 | -95.6% |

22 | 万通智控 | 88.1% | 63 | 通用股份 | 1.2% | 104 | 广汇汽车 | -28.4% | 145 | 浙江世宝 | -102.3% |

23 | 华培动力 | 62.4% | 64 | 锋龙股份 | 1.2% | 105 | 广汽集团 | -28.4% | 146 | 亚太股份 | -118.9% |

24 | 中国重汽 | 60.5% | 65 | 中国动力 | 0.6% | 106 | 新泉股份 | -28.6% | 147 | 小康股份 | -137.0% |

25 | 三角轮胎 | 53.3% | 66 | 铁流股份 | -0.1% | 107 | 双环传动 | -28.8% | 148 | 光洋股份 | -150.0% |

26 | 赛轮轮胎 | 53.0% | 67 | 精锻科技 | -0.3% | 108 | 凌云股份 | -29.0% | 149 | 英搏尔 | -169.2% |

27 | *ST海马 | 49.1% | 68 | 中原内配 | -0.8% | 109 | 保隆科技 | -29.2% | 150 | 蓝黛传动 | -190.1% |

28 | *ST斯太 | 48.7% | 69 | 联明股份 | -2.2% | 110 | 旭升股份 | -30.7% | 151 | 东安动力 | -203.9% |

29 | 华阳集团 | 47.3% | 70 | 长鹰信质 | -2.2% | 111 | 华懋科技 | -31.1% | |||

30 | 远东传动 | 42.8% | 71 | 云意电气 | -3.8% | 112 | 威帝股份 | -33.7% | 153 | 圣龙股份 | -228.4% |

31 | 潍柴动力 | 35.0% | 72 | 国机汽车 | -4.2% | 113 | 渤海汽车 | -34.8% | 154 | 西仪股份 | -237.9% |

32 | 伯特利 | 34.2% | 73 | 中马传动 | -4.5% | 114 | 华域汽车 | -36.6% | 155 | 长安汽车 | -250.6% |

33 | 富临精工 | 31.5% | 74 | 迪生力 | -4.5% | 115 | 今飞凯达 | -38.8% | 156 | 力帆股份 | -257.6% |

34 | 星宇股份 | 30.2% | 75 | 金杯汽车 | -6.0% | 116 | 南方轴承 | -40.2% | 157 | 京威股份 | -263.9% |

35 | 玲珑轮胎 | 26.9% | 76 | 科华控股 | -6.3% | 117 | 拓普集团 | -43.1% | 158 | 登云股份 | -291.1% |

36 | 骆驼股份 | 26.0% | 77 | 一汽富维 | -6.9% | 118 | 德尔股份 | -44.2% | 159 | 曙光股份 | -315.4% |

37 | 海达股份 | 22.7% | 78 | 凯众股份 | -7.1% | 119 | 欣锐科技 | -44.5% | 160 | 钧达股份 | -324.0% |

38 | 泉峰汽车 | 22.0% | 79 | 天汽模 | -7.7% | 120 | 青岛双星 | -47.5% | 161 | *ST猛狮 | -975.4% |

39 | 宗申动力 | 21.9% | 80 | 雷迪克 | -9.0% | 121 | 宁波高发 | -48.2% | 162 | 庞大集团 | -1168% |

40 | 福达股份 | 19.6% | 81 | 万丰奥威 | -10.0% | 122 | 北特科技 | -49.1% | 163 | 秦安股份 | -1481% |

41 | 宁波华翔 | 16.1% | 82 | 万向钱潮 | -10.2% | 123 | 凯中精密 | -49.1% | 164 | 襄阳轴承 | -3085% |

数据来源:公开资料整理

2019Q1汽车上市公司业绩增速区间分布

数据来源:公开资料整理

2018Q1汽车上市公司业绩增速区间分布

数据来源:公开资料整理

二、乘用车行业发展情况分析

(一)、需求疲软致库存去化艰难,下半年行业有望进入复苏期

库存去化艰难,销量增速二次探底。从去年下半年以来,行业进入主动去库存周期。终端需求恶化导致销量下降,库存增加,厂家压缩产量去库存,终端销量再下降,库存再度恶化。行业销量一波三折,目前呈现二次探底趋势。

国内乘用车月度销量数据及同比增速

数据来源:公开资料整理

下半年行业有望于低基数下复苏。1-5月,乘用车销售839.6万辆,同比下降15.2%。4-5月在行业集中去国五库存,终端折扣增加的背景下,行业销量仍大幅下滑,终端需求比较疲软。下半年由于行业销量基数逐月走低,增长压力趋缓,而发改委促进汽车消费政策以及压抑需求逐步释放,行业或将迎来低基数背景下的反转复苏。

复苏的强弱与宏观经济相关,考虑到宏观经济仍然脆弱,且外围中美贸易战趋势仍有加剧趋势,因此行业总体仍是弱复苏。行业大幅负增长即将结束,未来1-2年行业进入微增长时期。

国内乘用车月度销量数据及同比增速

数据来源:公开资料整理

(二)、分化加剧,自主承压,日德系持续走强

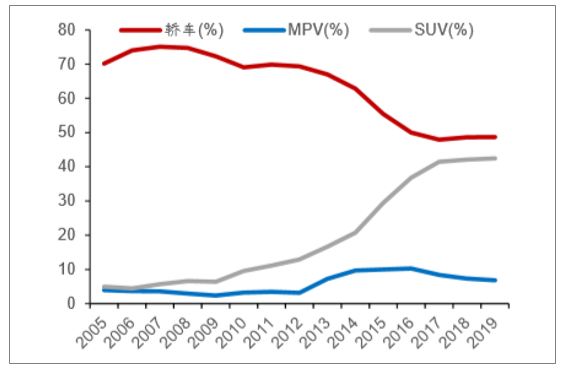

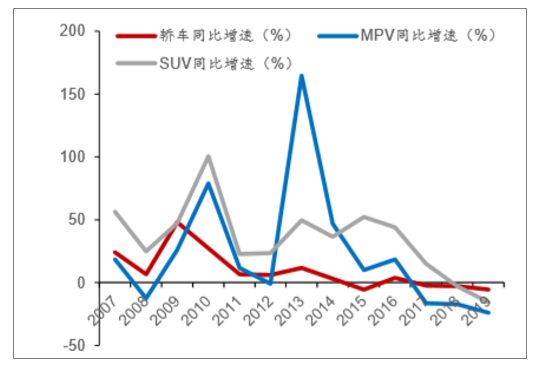

细分车型销量增速全面下滑,轿车跌幅最小,SUV和MPV销量加速下滑。从细分车型销量来看,2019年1-5月轿车销量同比下降5.6%;SUV同比下滑15.6%。MPV同比下滑23.9%。SUV和MPV增速加速下滑。

乘用车细分车型渗透率

数据来源:公开资料整理

乘用车细分车型增速

数据来源:公开资料整理

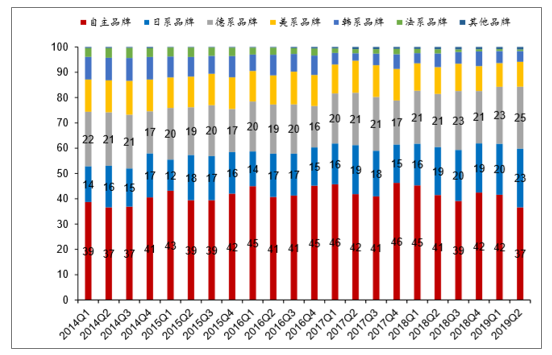

日系、德系强势,自主份额快速下滑。2019年以来,日系、德系表现强势,市场份额持续扩张,自主份额快速下滑。自主已由2018Q442%的份额将至2019Q237%的份额;日系和德系份额则逆势扩张,日系上升势头迅猛,德系次之。

国内不同车系销量占比(%)

数据来源:公开资料整理

行业分化加剧,日系及豪车表现亮眼。1-5月国内销量前15名车企中,仅六家车企保持正增长。其中东风本田、广汽丰田、广汽本田增速分别为25%、21%、14%;北京奔驰增速为14%。前15名维持保持正增长的自主车企是长城汽车,同比增长5%。上汽通用五菱、长安汽车、上汽乘用车销量均大幅下跌。

2019年1-5月国内销量前15名车企销量及同比增速

数据来源:公开资料整理

(三)、长周期看自主龙头,风雨过后见彩虹

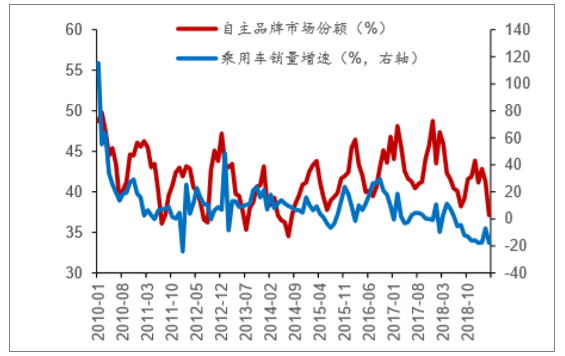

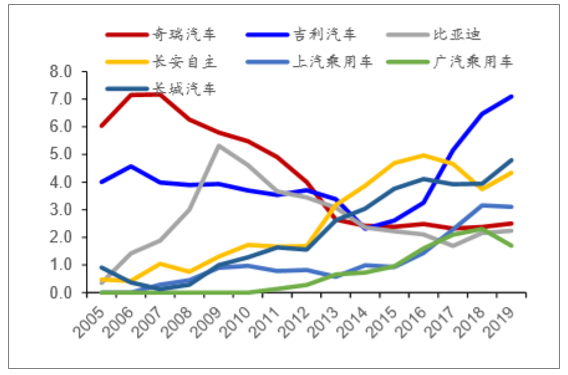

自主市场份额再度下滑,但增长质量提升。过去十年,自主品牌市场份额波段走高,自主行业格局由各领风骚两三年到龙头格局日趋明朗。2010-2012年,自主市场的绝对龙头是奇瑞汽车,其次是吉利汽车和比亚迪;2012-2015年,自主龙头是长安汽车,长城汽车;2016-2019年期间,自主龙头是吉利汽车,其次是长城汽车。2019年以来,自主市场份额再度下滑,降至2012年年初的水平,如何看待当前自主下降的趋势呢?

首先是自主品牌面临较大价格调整压力。由于合资降价使得自主与合资价格出现短兵相接的趋势,因此自主龙头车企销量面临合资车企的挤压,而自主品牌内部洗牌加剧,二三线自主品牌面临自主龙头和合资车企的冲击,销量暗淡,处于被淘汰的边缘。但行业的调整和洗牌中长期来看对行业良性发展是有利的

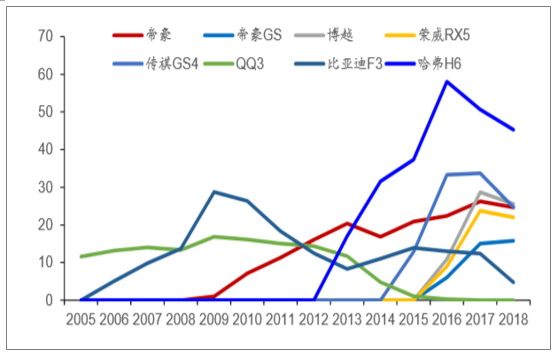

其次是车型增长质量在提升。2005-2012年奇瑞、比亚迪崛起的代表车型QQ3、比亚迪F3等,单车价值3-8万元,分别为A0和A级车。而长城汽车、吉利汽车崛

自主品牌市场份额及乘用车销量增速

数据来源:公开资料整理

自主车企历年市场份额(%)

数据来源:公开资料整理

首先是自主品牌面临较大价格调整压力。由于合资降价使得自主与合资价格出现短兵相接的趋势,因此自主龙头车企销量面临合资车企的挤压,而自主品牌内部洗牌加剧,二三线自主品牌面临自主龙头和合资车企的冲击,销量暗淡,处于被淘汰的边缘。但行业的调整和洗牌中长期来看对行业良性发展是有利的

其次是车型增长质量在提升。2005-2012年奇瑞、比亚迪崛起的代表车型QQ3、比亚迪F3等,单车价值3-8万元,分别为A0和A级车。而长城汽车、吉利汽车崛起的代表车型是哈弗H6、帝豪、博越等,单车价值突破10万元天花板,在A级车中站稳脚跟,纵向比较,从单车价值以及车的档次来看,自主车企的造车能力均在持续的进步。因此当前的市场份额尽管下跌至2012年底,但自主汽车增长质量在提升。

自主车企代表车型历年销量(万辆)

数据来源:公开资料整理

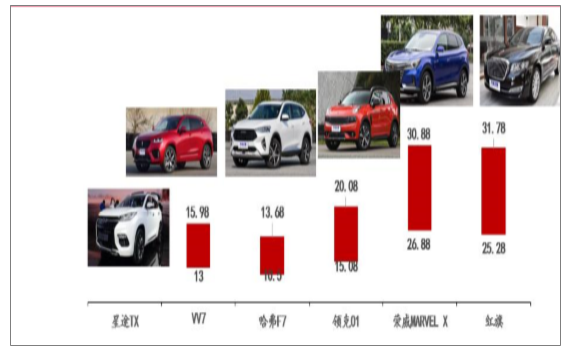

自主深蹲蓄势,向上突破趋势明朗。2018-2019新上市的自主车型,品质和价格均在继续向上冲击,领克01最高售价达到20.08万元,突破20万元天花板,红旗H7最高价位达31.78万元,突破30万元天花板。短期看,自主车企向20万元以上发起冲击,往往是价格有突破,销量没有突破。但随着合资的品牌溢价率逐渐缩小,而自主的产品力不断提升,自主向上突破是一个量变到质变的过程。

自主历年主流畅销车型售价(万元)区间

数据来源:公开资料整理

核心零部件技术突破是自主产品占有率不断提升的根本原因。自主产品占有率不断提升的主要原因是技术突破,国内核心零部件企业的进入壁垒降低,中长期看具有成本控制优势的自主企业有望胜出。

行业分化加剧,自主车企正进入惨烈的淘汰赛。2019年以来,除吉利汽车、长城汽车等少数自主车企市场份额提升之外,大部分车企市场份额不断下滑。市场分化加剧。本轮汽车行业进入上升周期中的平台整理器,由于受宏观环境影响终端需求疲软,因此这一轮调整期间,预计大量的二三线自主车企或将退出历史舞台。竞争中胜出的自主龙头前景光明,中长期看好吉利汽车、长城汽车等自主龙头标的。

自主车企历年销量占比(%)

数据来源:公开资料整理

三、新能源汽车行业发展情况分析

(一)、新能源汽车短期增长存压力,下半年政策发力促增长

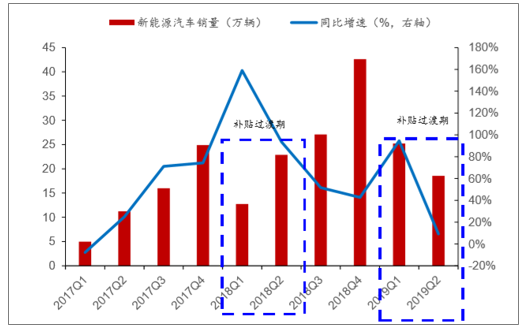

补贴退坡之下,新能源汽车短期销量增长存压力。1-5月,我国新能源汽车销售47.5万辆,同比增长46.2%,销量保持快速增长。根据2018年经验,1-6月,新能源汽车存在抢装行情,因此销量保持快速增长,7月以后增速下滑。2019年4月开始增速就出现明显下滑,同比增速下滑至1.9%,增长压力明显。说明在车市整体低迷环境下,原本快速增长的新能源汽车销量也受到较大影响。

新能源汽车季度销量及同比增速

数据来源:公开资料整理

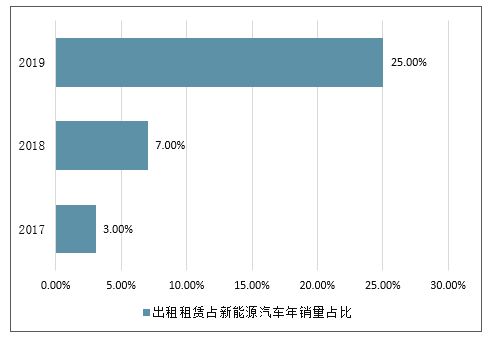

销量受政策驱动,下半年政策发力促增长。新能源汽车销量受政策驱动明显,限购城市购车指标放开以及出租车、分时租赁等车辆新能源化也带来部分的增量。从新能源汽车销量结构来看,出租租赁车辆占比快速增加,成为主要增量。限购城市销量占比仍达76%,因此限购城市放开限购也将对冲行业销量下滑。

出租租赁占新能源汽车年销量占比

数据来源:公开资料整理

限购城市新能源汽车销量占比

数据来源:公开资料整理

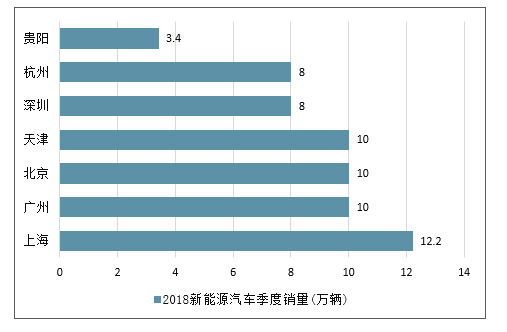

主要限购城市指标分布如下,如限购城市将指标增加50%,则新能源汽车销量可增加30万辆左右。目前广州、深圳限购指标已率先放开,到2020年每年增加50%,两地增加新能源购车指标9万个。

新能源汽车季度销量(万辆)

数据来源:公开资料整理

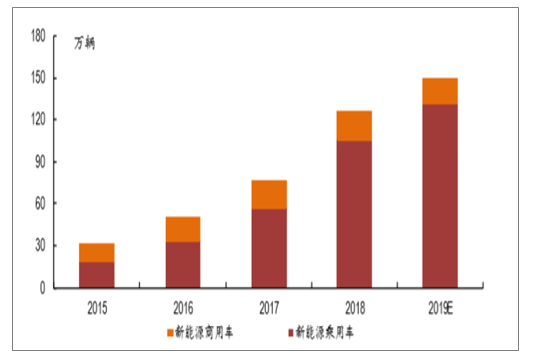

尽管4-5月新能源汽车受国五去库存,乘用车行业不景气影响,销量增速明显下滑。但由于新能源汽车主要消费者仍以限购城市为主,且各地租赁和出租车电动化趋势仍非常明显,限购城市限购放开和出租车电动化可为行业带来确定性的增量。因此新能源汽车全年销量仍可达到160万辆以上。

预计19年中国市场新能源汽车销售152万辆

数据来源:公开资料整理

(二)、产业链业绩仍有调整压力,行业向高能量密度持续升级

2019年补贴继续大幅退坡,高能量密度导向不变。2019年新能源汽车国补继续退坡,且地补取消改为补电。另外对续航里程的要求进一步提高,250公里续航里程以下车型取消补贴。总体看,高能量密度、高续航、节能轻量化总体补贴导向未变。2020年会继续退坡。

2019年纯电动乘用车国家补贴网传版本与之前标准对比

纯电动续驶里程R(工况法、公里) | ||||||

- | 100≤R<150 | 150≤R<200 | 200≤R<250 | 250≤R<300 | 300≤R<400 | R≥400 |

2019年正式版 | - | 0 | 0 | 1.8 | 1.8 | 2.5 |

2019年过渡版 | - | 0.9 | 1.44 | 2.04 | 2.7 | 3 |

2018年正式版 | 1.5 | 2.4 | 3.4 | 4.5 | 5 | |

2018年过渡期 | 1.4 | 2.5 | 2.5 | 3.1 | 3.1 | 3.1 |

2017年 | 2 | 3.6 | 3.6 | 4.4 | 4.4 | 4.4 |

2016年 | 2.5 | 4.5 | 4.5 | 5.5 | 5.5 | 5.5 |

2015年 | 3.15 | 4.5 | 4.5 | 5.4 | 5.4 | 5.4 |

数据来源:公开资料整理

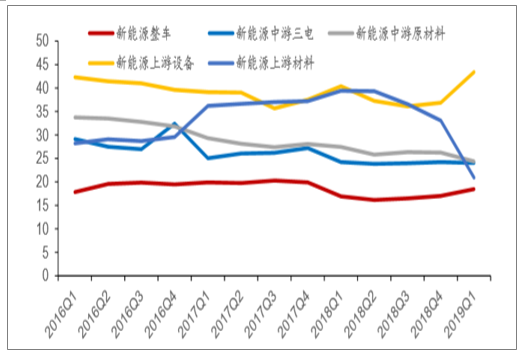

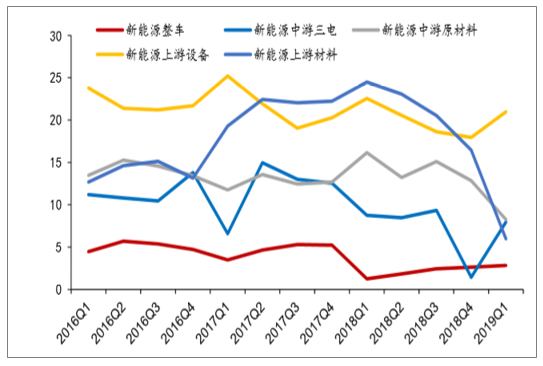

产业链中,上游设备毛利率处于较高水平,尽管经历补贴退坡,但毛利率仍稳中有升。上游原材料2017-2018年曾维持较高景气度,2018Q3开始由于原材料价格快速下跌使得毛利率大幅下行。中游原材料和中游三电利润率仍在持续下滑。整车毛利率趋于稳定。

新能源产业链各板块历年毛利率(%)对比

数据来源:公开资料整理

从净利率来看,上游设备净利率稳中有升,中游三电净利率触底回升,新能源整车净利率趋稳,上游原材料和中游原材料净利率持续下跌。

新能源产业链各板块净利率(%)对比

数据来源:公开资料整理

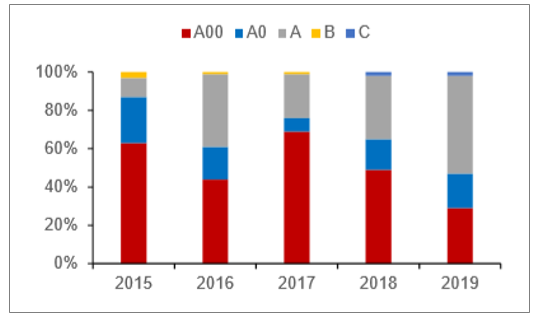

新能源乘用车品质持续提升,高续航里程乘用车占比提升。2019年以来,新能源汽车结构继续发生明显改变,A00级乘用车销量占比由2018年的49%下降至29%,A0级销量占比由16%提升至18%,A级车销量占比由33%提升至51%。高续航里程车辆占比明显增加,续航里程大于400公里的车辆由2018年的21%提升至2019年的50%,续航里程为300-399公里车辆占比由2018年的42%下降至2019年的37%,续航里程250-299公里的车辆由22%下降至12%。

2015-2018纯电动乘用车各级别占比

数据来源:公开资料整理

四、重卡行业发展情况分析

(一)、上半年重卡销量平稳回落,行业周期弱化

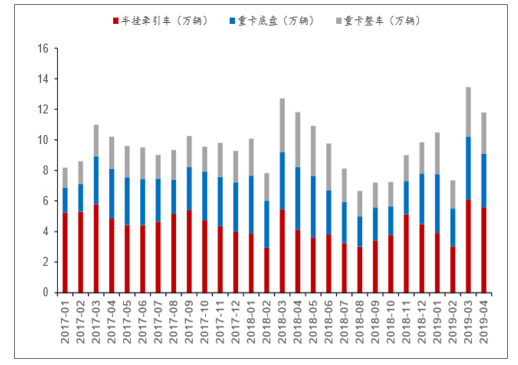

重卡销量平稳回落,周期弱化。5月重卡销量10.8万辆,同比下降4.7%;1-5月重卡销量同比下降0.7%;重卡销量高位平稳回落,周期明显弱化。重卡细分品类中,半挂牵引车销售18.6万辆,同比增长13.6%;非完整车辆销售14.0万辆,同比下降5.1%%;货车销售10.5万辆,同比下滑7.3%。

2016-2018重卡各细分品类车型销量(万辆)

数据来源:公开资料整理

(二)、治超提升保有量需求基数,2019-2020年重卡销量周期弱化

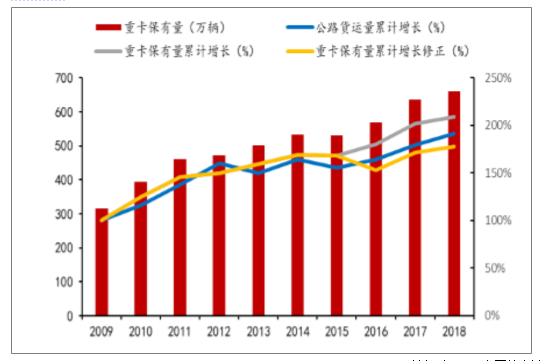

本轮重卡需求以置换为主,治超变相提升重卡保有量基数。在我国经济进入工业化后期,GDP增速换挡的背景下,重卡新增需求为难以大幅增长,每年新增10万辆左右。但本轮周期与上一轮有很大的不同:一是重卡保有量接近660万台,按照6-8年左右的置换周期,每年的置换基数为90万辆左右,同时治超又使得单车运力下降15%-20%,变相的提升了重卡保有量基数。以2009年为基数,重卡保有量累计增长大于公路货运量的增长。但考虑到2016年的治超新政后,单车平均运能乘以0.85修正系数,重卡保有量与货运量总体仍然是匹配的。

重卡历年保有量(万辆)

数据来源:公开资料整理

治超严格实施提升重卡保有量基数。由于治超法规使得单车运力下降15%-20%,治超的正规化,常态化对行业产生深远的影响,使得行业重卡保有量需求基数大幅提升。1-4月牵引车销量同比仍保持快速增长,说明了治超政策使得牵引车销量仍具有较强韧性。

部分省市治超政策执行措施

地方 | 超政策或目标 |

湖南 | 2019年底,全省普通公路超限超载率控制在1%以内,高速公路超限超载率控制在0.5%以内的工作目标。超载车辆禁上高速。 |

青海省 | 2018年,青海省共检测货车214.2万辆,查出违法超限运输案件7795件,将违法超限运输货运驾驶人纳入全国信用治超联合惩戒“黑名单”。 |

重庆 | 严格执行《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB1589)中关于货运车辆重量装载规范要求,并对超限超载的驾驶人及车属单位实行“一超四罚”。 |

山东省 | 对县乡道路进行集中整治,严查超载。其中部分道路限载10吨,一旦货车过磅称重超过该限值,便立即处罚。 |

数据来源:公开资料整理

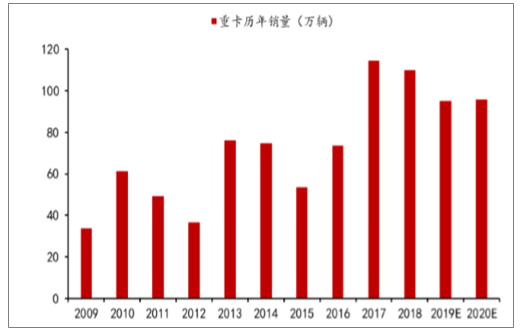

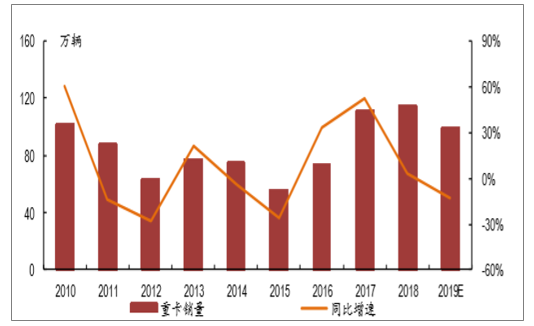

排放治理带来的置换需求仍重卡销量的驱动力。根据测算,目前市场国三存量重卡保有量仍然超过100万辆,各地排放治理严格实施下,重卡仍然存在部分置换需求。在治超严格实施和国三车辆置换需求继续释放的背景下,预测2019-2020年重卡销量将平稳回落,19年销量或将下滑10%-15%,行业进入下行周期,但与上一轮重卡周期大幅波动相比,本轮重卡周期或将明显弱化。

历年重卡销量及未来预测

数据来源:公开资料整理

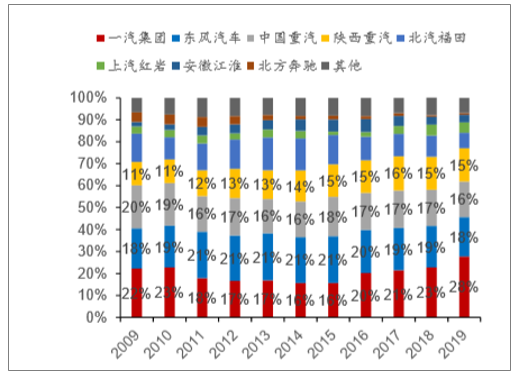

整车一汽解放优势迅速扩大。商用车行业集中度高,一汽集团、东风汽车、中国重汽、陕汽集团、北汽福田等前五家市占率超过80%,历年来格局也相对稳定。2019年重卡市场份额变动最大的为整车龙头一汽解放,市占率由23%迅速提升至28%,优势非常明显。

主要重卡企业市占率

数据来源:公开资料整理

2019年主要重卡企业市占率

数据来源:公开资料整理

(三)、排放升级周期来临,产业链再迎生机

商用车进入国六排放升级周期

根据环保部国五标准分阶段实施规划的要求,截止到2018年1月1日,所有重型车和轻型柴油车已全部实行国五标准。2020年7月1日起所有销售和注册登记的轻型汽车开始在全国范围内实行国六a标准,2023年7月1日将过渡到国六b标准。国六排放标准的逐步实施从增量角度保障新车符合要求。部分地区预计2019年开始实施国六标准

排放法规升级时间表

数据来源:公开资料整理

国六阶段排放限值大幅提升,达到排放要求的难度增加。对柴油机燃油共轨系统和后处理器的要求也越来越高。

不同排放阶段排气污染物排放限值

国四 | 国五 | 国 | a | 国六b |

NOx(氮氧化物) | 3.5 | 2.0 | 0.06 | 0.035 |

PM(颗粒物浓度) | 0.02 | 0.02 | 0.0045 | 0.003 |

HC+NOx(非甲烷碳氢) | 0.3 | 0.23 | 0.12 | 0.7 |

PN(颗粒物粒子数量) | — | - | 6.0×10^11 | 6.0×10^11 |

数据来源:公开资料整理

柴油机排放升级主要燃油喷射系统及后处理系统升级,关注产业链标的排放控制主要是机内控制和机外控制。机内控制主要是通过燃油喷射系统或EGR系统降低发动机原始排放,机外净化主要对发动机尾气进行净化处理。国五升国六,后处理器配置有大的提升,其中DPF将从无到有,成为车辆标配,市场空间广阔。建议关注燃油喷射系统及后处理系统产业链相关标的。

四、2019年行业进入景气回升周期,若有政策刺激将放大复苏力度

(一)、2019年行业进入景气回升周期,若有政策刺激将放大复苏力度

维持2019年行业有望进入持续两年的景气度回升周期的判断,行业将开启逐月或逐季改善的上行趋势。在汽车销量持续处于低位,政策有持续加码的趋势,若无政策刺激,预计2019年全年汽车销量同比下滑6%;若有强政策刺激,回升时间更早,复苏力度更大。

汽车行业2019年销量预测

数据来源:公开资料整理

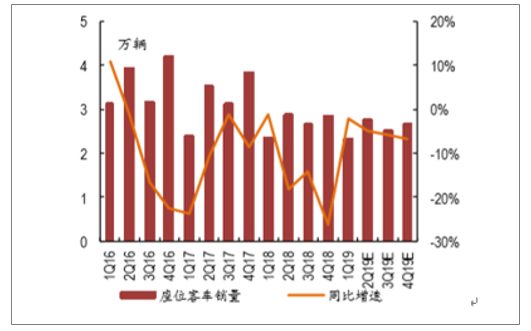

(二)、公路客运需求下滑叠加补贴退坡压力,客车基本面难言改善公路需求不振,座位客车连续下滑。高铁和私车兴起,冲击公路客运,导致座位

客车销量自2012年起就进入下行通道。截至1Q19,座位客车连续12个季度下滑,二季度座位客车市场大概率继续下滑,全年预计销售10.2万辆,同比下滑5.0%。

座位客车季度销量及同比增速

数据来源:公开资料整理

座位客车历年销量及同比增速

数据来源:公开资料整理

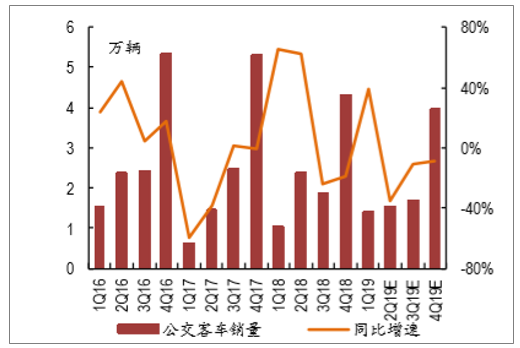

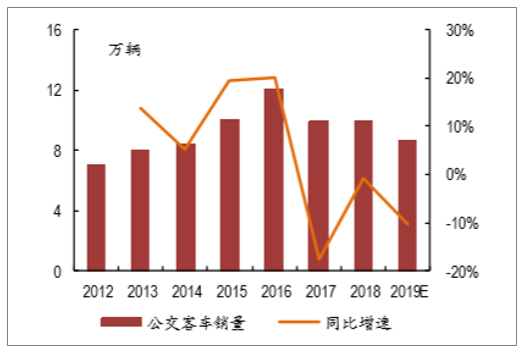

新能源公交替换接近尾声,市场透支影响渐现,公交客车销量承压。2018年销售的的公交客车中超过80%为新能源公交,存量公交电动化率超过50%,预计2-3年保有公交基本完成电动化,叠加新能源补贴退坡压力,公交车未来几年将面临销量增长压力,预计2019年公交客车销售8.6万辆,同比下滑10.3%。

公交客车季度销量及同比增速

数据来源:公开资料整理

公交客车历年销量及同比增速

数据来源:公开资料整理

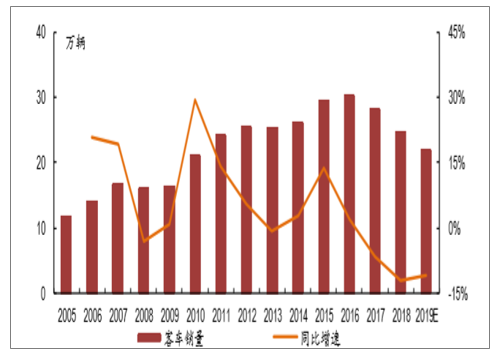

客车行业基本面难言改善,2019年销量继续下滑。公路客运需求下降和补贴退坡压力下,客车市场下行压力较大。高铁和私车替代中短途客运需求,导致公路客运周转量自2012年起持续下滑,预计座位客车销量难以改善。新能源客车支撑公交市场增长,前几年补贴推动下,透支了市场较多需求,2019-2020年补贴完全退出前,新能源客车销量还会不错,但是增速回落,预计行业2019年实现销量21.8万辆,同比下滑11.0%。

我国客车行业历年销量及同比增速

数据来源:公开资料整理

(三)、重卡或将进入景气向下周期,谨慎对待重卡产业链

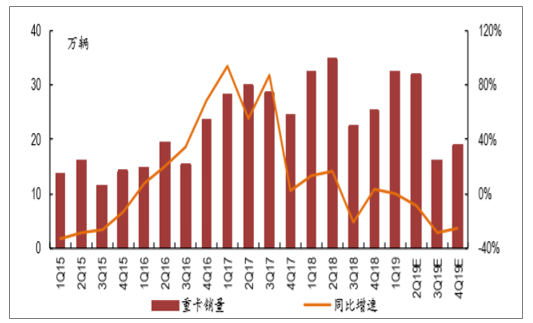

重卡市场接近景气高点,下半年或进入下行周期。重卡在治超、环保叠加行业本身周期影响,带来了自2016年开始至1Q19的超长景气周期,受工程车需求和重型燃气车国六升级影响,4月、5月重卡销量仍在高位,但基数压力下,增速回落转负,今年固定资产投资和制造业的回暖未达到预期,经济下行压力较大,二季度重卡销量持续下滑,重卡高景气大概率在下半年结束,行业将进入超长的低谷,建议谨慎对待重卡产业链。

重卡季度销量及同比增速

数据来源:公开资料整理

重卡历年销量及同比增速

数据来源:公开资料整理

(四)、新能源汽车销量增速回落,产业链下半年面临考验补贴退坡影响逐步体现,新能源汽车销量下半年面临增速回落压力,2019年全年销量预期由160万辆下调至150万辆。2019年新补贴政策退坡幅度超过50%,考虑地补取消影响,部分车型补贴退坡幅度超过75%,产业链短期无法通过成本下降完全消化补贴影响,部分新能源车型上调价格或者变相加价,部分补贴退坡需要转嫁至消费者,2019年经济下行压力下消费低迷,车市整体景气度偏弱,消费者大概率不愿意买单。随着过渡期结束,补贴退坡压力将逐步体现,终端需求或受到影响,新能源汽车大概率回落,相关产业链面临考验。

我国客车行业历年销量及同比增速

数据来源:公开资料整理

五、投资建议:超配汽车正当时,以新车周期为主线布局

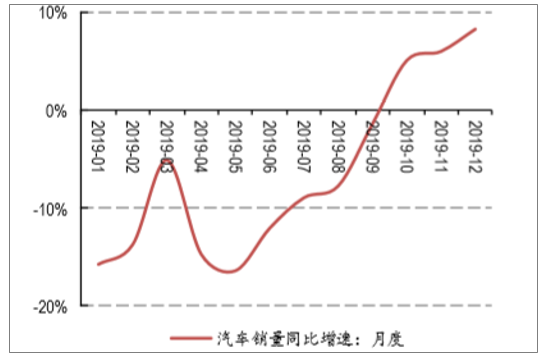

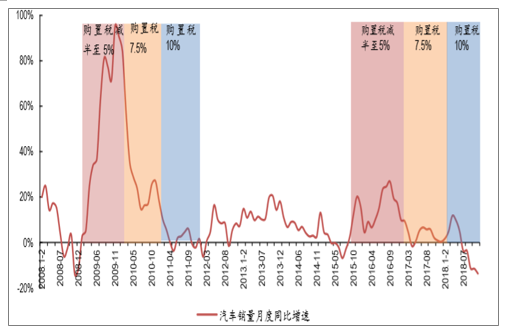

乘用车:底部夯实复苏可期+政策预期+估值低位,布局时点出现底部正在夯实,复苏值得期待。2019年5月汽车批发销量(中汽协口径)同比下滑16.4%,较上月跌幅继续扩大,批售低迷的原因主要包括:1)国六实施在即,经销商加快去国五库存;2)终端需求依旧疲弱。2019年上半年,行业持续筑底(除3月份受增值税调整影响同比跌幅收窄外),其中一方面是受到2018年上半年基数较高的影响,不过这一影响即将消失,2018年7月销量开始负增长,其中:7月(-4.0%)、8月(-3.8%)、9月(-11.6%)、10月(-11.7%)、11月(-13.9%)、12月(-13.0%)。越往后看,同期的基数压力越小,行业同比增速修复的力度或将越大,Q4有望迎来单季度同比正增长。

汽车销量同比增速

数据来源:公开资料整理

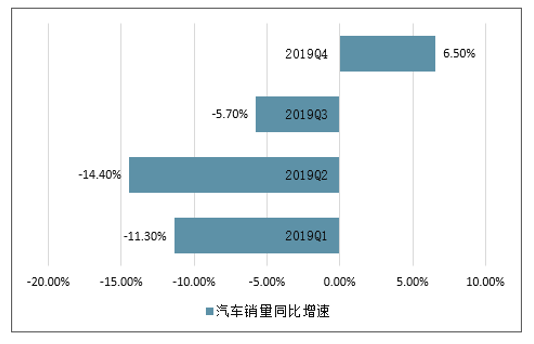

预计:6-9月行业批发同比跌幅有望持续收窄,10月或将迎来首个单月转正,Q1/Q2/Q3/Q4批发增速为-11.3%/-14.4%/-5.7%/6.5%,首个单季度正增长或将出现在Q4,全年销量增速为-6.0%。现阶段行业虽仍在筑底,但复苏值得期待。

汽车销量同比增速预测:月度

数据来源:公开资料整理

汽车销量同比增速预测:季度

数据来源:公开资料整理

真正有力的政策刺激或将推出。今年以来,针对汽车消费的刺激政策频出,主要内容为加速旧车淘汰、放款限购、放宽皮卡进城限制等。本轮汽车行业景气低迷程度在历史上绝无仅有,批发销量已连续13个月同比负增长。前两轮汽车行业景气低迷分别出现在2008年(批发连续2个月出现同比10%以上下滑)、2015年(批发连续5个月同比负增长),彼时都有购置税优惠政策推出,政策刺激对提振销量的效果十分显著。当前车市景气度仍在筑底,后续不排除真正有力的刺激政策推出。若有政策强刺激,则行业回升时间更早幅度更大,若无政策强刺激,行业回升时间较晚力度较弱。

今年以来有关汽车刺激相关的政策

政策 | 主推方 | 推出时间 | 主要内容 |

《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》 | 发改委、工信部、商务部、财政部等十部委 | 1月29日 | 对报废国三及以下排放标准的汽车以旧换新给予适当补助;落实全面取消二手车限迁政策;适度盘活历年废弃的购车指标;放宽皮卡进城限制 |

《推动汽车、家电、消费电子产品更新消费促进循环经济发展实施方案(2019-2020年)(征求意见稿)》 | 发改委 | 4月17日 | 放松汽车限购政策,严禁各地出台新的汽车限购规定,已实施限购地方应加快由限制购买向引导使用转变;促进老旧汽车更新,推动农村汽车消费;扩大皮卡进城范围;推进二手车流通和消费,构建有序高效的报废汽车回收利用体系 |

《关于车辆购置税有关具体政策的公告》 | 财政部、国家税务总局 | 5月23日 | 明确消费者买车时的计税价格,依据购车的实际价格为准(此前规定最低计税价格为国家税务总局依据机动车生产企业或者经销商提供的车辆价格信息,参照市场平均交易价格核定的车辆购置税计税价格。) |

《广东省完善促进消费体制机制实施方案》 | 广东省 | 6月2日 | 明确逐步放宽广州、深圳市汽车摇号和竞拍指标,扩大准购规模,其他地市不得再出台汽车限购规定。6月2日,广州和深圳公布相关通知,分别于2019-2020年期间增加10万和8万个小客车指标。 |

《推动重点消费品更新升级,畅通资源循环利用实施方案(2019-2020年)》 | 发改委、生态环境部、商务部 | 6月6日 | 严禁各地出台新的汽车限购规定;取消新能源汽车限购;加快老旧车辆置换更新;加快城市公共车辆置换更新;推动农村汽车消费升级,培育汽车特色消费市场 |

数据来源:公开资料整理

2008和2015年两轮政策刺激对行业销量提振明显

数据来源:公开资料整理

汽车股估值处于低位。2012年汽车行业估值由2010年10月底的高点开始一路下行,于2012年9月触及历史底部,彼时汽车行业PE(TTM)为11.5倍,PB(LF)为1.6倍。乘用车PE(TTM)为9.0倍,PB(LF)为1.4倍。当前汽车行业估值亦处于历史较低位置,行业PE(TTM)为15.6倍,PB(LF)为1.7倍。乘用车PE(TTM)为12.2倍,PB(LF)为1.4倍。

汽车行业估值

数据来源:公开资料整理

以新车周期为主线进行布局。当前行业仍处于底部位置,汽车股估值已充分反应行业的景气低迷。未来行业复苏可期,叠加汽车股筹码处于低位,可提前布局。布局的主线为强产品周期:车企形成自身强产品周期为“造势”,但若同时踏准行业复苏节奏,即可“乘势”实现周期“共振”,则业绩增幅与股价涨幅将非常可观。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。