一、宠物医院发展态势良好

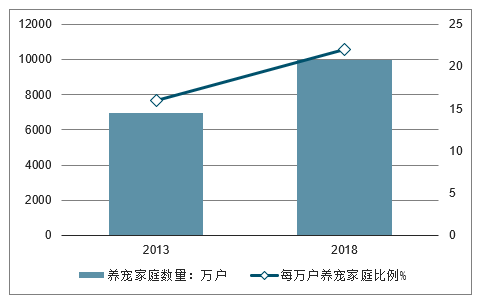

随着人民生活水平的日益提高,宠物逐渐成为人们越来越密切的伴侣,养宠家庭数量大增。据统计,2013年中国养宠家庭数量约为6934万户,每万户养宠家庭比例为16%;到2018年养宠家庭数量已增长至9978万户,较2013年增长了43.9%,每万户养宠家庭比例提升至22%,上升了6个百分点。

2013-2018年中国养宠家庭数量及每万户养宠家庭比例情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国宠物医院行业市场竞争格局及未来发展趋势报告》

宠物数量的快速增长,令宠物生活相关的市场发展迅猛,宠物医院便如雨后春笋般涌现。根据小动物医师学(协)会统计,截止2019年4月,全国宠物医院数量超过15000家,其中非连锁医院占比达89%。

中国宠物医院数量占比情况

数据来源:公开资料整理

这些宠物医院分布较为均衡,其中广东省宠物医院数量最多,约为1200家,江苏、四川、浙江、山东省宠物医院数量也超过千家。从城市选址看,我国宠物医院绝大多数位于各城市的中心城区,占比达64.6%;从地段上看,我国的宠物医院主要分布在社区周边,占比接近一半,其次是一般街道。

中国宠物医院城市选址分布情况

数据来源:公开资料整理

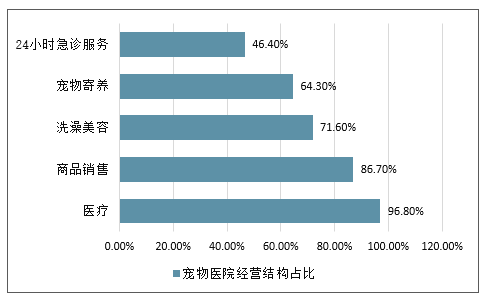

在经营情况方面,我国宠物医院呈现多元化经营,主要以医疗为主,兼顾商品销售和洗澡美容。数据显示,医疗服务在宠物医院服务品类的比重高达96.8%,其次是商品销售和洗澡美容,分别占86.7%、71.6%。

中国宠物医院经营结构占比情况

数据来源:公开资料整理

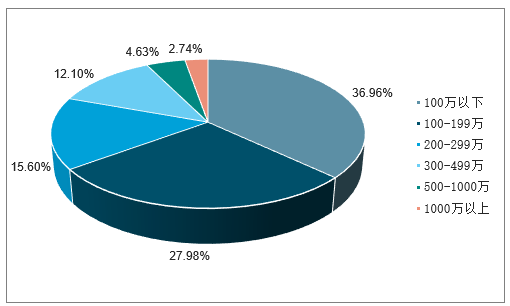

从接诊量来看,我国宠物医院日均接诊量在10个以内的最多,占比58.9%,其中6-9个占到32.2%,5个以下占到26.7%。从年营业额来看,85.2%宠物医院年营收在300万以下,其中100万以下的占比最高,达39.1%。

中国宠物医院年营业额分布占比情况

数据来源:公开资料整理

总体而言,目前我国宠物医院发展总体态势良好,但也存在连锁化率低、医院规模小等问题。而且国内宠物医生主要来源于农业类大中专院校兽医专业,缺乏医生资源,也直接导致宠物医生人才储备不足,无法应对剧烈增长的宠物医生需求。传统的兽医教育多针对经济动物的普通疾病,缺乏人文关怀的意识,在宠物医院出现对宠物的治疗态度和操作手法偏生硬。

由于发展规模还不够强大,目前也没有宠物传染病专业化医院,几乎全部医院都会接诊传染病。大多数宠物医院缺乏隔离设计理念,传染病诊疗区和一般疾病诊疗区缺乏隔离。

二、发展端:具备全产业链运营优势,品牌化是必经之路

品牌的塑造对于宠物医院有着至关重要的意义。连锁化运营优势突出,更好地契合消费者需求,与小型夫妻店相比,宠物医院通过统一标识、规范经营的连锁经营管理,能够有效地打造品牌效应,并且在技术、设备、人才上实现资源共享,建立有效的医疗网络系统,统一经营和规范化的管理模式下,更以实现规范化和品牌化效益,宠物医院连锁经营成为我国宠物医疗行业主要发展趋势。

品牌的建立是全方位立体的工程。宠物医院若想打响品牌,建立与宠物主人之间稳定的客户粘性,需要具备四大因素:完善的管理和服务体系、专业的兽医等医疗人员、先进的设备与及时有效的服务。

宠物医院的客户粘性分析

数据来源:公开资料整理

1、兽医作为医院和顾客的链接点,是品牌建立的核心

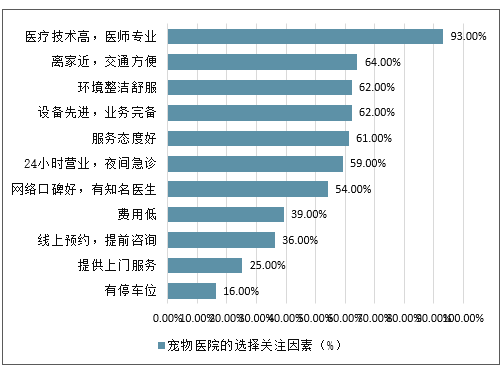

兽医是宠物医院打造品牌的核心要素。消费者在宠物医院的选择上,将“专业的医师”、“环境整洁”、“设备先进”、“业务完备”作为主要的考虑因素。在品牌建立过程中,兽医人才的培养以及建立顾客对兽医的信任起着最主要的作用,类比于人类就医,这类信任一旦建立,客户会逐渐形成对同一医生、同一医院的依赖,从而形成有效的客户粘性,并可继续传导至宠物商品零售等其他产业链条,拓宽企业盈利途径。

兽医短缺是宠物医疗行业的主要痛点之一。2008修订实施的《动物防疫法》以法律形式确立了执业兽医资格考试制度, 2009年以来我国报考执业兽医资格考试的人数约为40万,获得执业资格兽医资格的约为7.7万人,其中包括获得执业兽医师资格4万人以及执业助理兽医师资格3.7万人(中国畜牧兽医报)。对比我国2016年12.75亿只的牲畜饲养量、123.73亿只的家禽出栏量以及近1亿只的家庭宠物,执业兽医产生了较大的缺口。

宠物医院的选择关注因素(%)

数据来源:公开资料整理

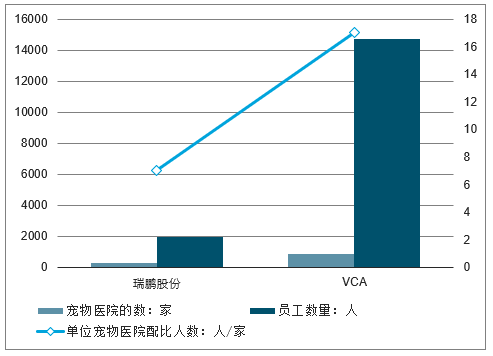

与国外宠物医院龙头对比,我国宠物医院配备兽医数量存在较大差距。VCA是美国拥有最大宠物医院网络的公司,截至2016年,公司旗下累计运营795家宠物医院、61家宠物诊断实验室,公司员工数量达到14700人,平均每家宠物医院配备员工数量不低于17人。而根据公司年报披露,公司旗下平均每家医院平均员工数量约为20-30人,其中包括3-5名兽医。

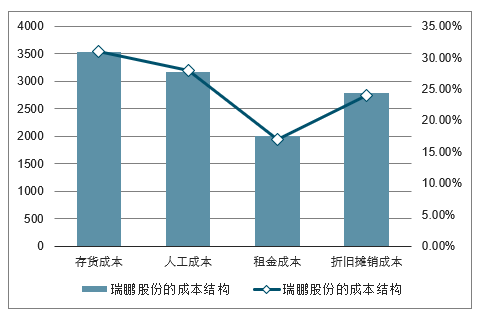

对比国内宠物医院领军企业瑞鹏股份: 2017年瑞鹏股份拥有员工1989人,包括生产人员1054人,若按其官网披露的约300家宠物医院计算,单位宠物医院员工数量约位7人,在人员的配比上还存在较大的差距。同时在2015年公司的成本中,人工成本达到了3166.58万元,成本占比约为28%;2017年,公司的职工薪酬成本约为11311万元,成本占比约为53%。随着公司规模的进一步扩大,预计未来这一比例或将持续上升。

瑞鹏股份的成本结构

数据来源:公开资料整理

瑞鹏股份与VCA在人员配比上的对比

数据来源:公开资料整理

2、科室齐全,设备先进,是宠物医院塑造品牌的关键、科室齐全,设备先进,是宠物医院塑造品牌的关键因素。

宠物医院若要持续运营,需要具备可针对宠物所有临床疾病的检验和诊断工作。宠物疾病多样,为了满足这一需求,宠物医院需要尽可能多地设立包括宠物内科、心血管科、骨科、软组织外科、眼科、肿瘤科、牙科、皮肤科、影像科、猫科等在内的全科室诊断,同时需要配备相应的医疗设备,如呼吸麻醉机、洗牙机、高频X线机、B超机、血气分析仪、血细胞分析仪、生化分析仪、内分泌分析仪、血凝分析仪、全自动输液泵等设备等等。因此采购设备会具备较大的成本支出,这也是宠物医院的资金壁垒所在之一。

最大化资源利用效率,连锁化经营彰显优势。瑞鹏宠物医院为例,为兼顾不同客户的消费需求、提升运营效率、突出专业化服务能力,公司在直营连锁宠物医院上采取“1+P+C”,即“中心医院+专科医院+社区医院”的布局模式,不同功能的直营连锁宠物医院在独立经营的基础上,借由“分级转诊”模式实现紧密结合,极大程度上保证了公司在门店扩张过程中的成本控制和资源配臵最优化,实现连锁化经营的规模效应。

“中心医院”:在各经营区域内,选取一家中心医院进行重点培育,在医生数量的配臵、医疗专家的配臵、医疗仪器的配臵等方面予以重点倾斜,该院为技术至高点,配臵最强的医疗技术人员和全面的仪器设备资源,作为区域的转诊中心,吸纳整个城市及周边重大病例;“专科医院”:在中心医院辐射范围内,选取位处一线马路附近的宠物医院作为专科医院,设臵眼科、骨科、肿瘤科、皮肤科、牙科等特色专科的专科医院为主,用以吸纳细分市场病例;“社区医院”其余开设在住宅密集集中的大型社区内的直营连锁宠物医院则定位为社区医院,规模相对较小,以满足周边3公里范围内普通病例需求为主。

瑞鹏宠物医院“1+P+C”模式

定位 | 功能特点 |

职能化总部 | 承担统一管理功能,不对外直接开展业务 |

中心医院 | 技术至高点,配臵最强的医疗技术人员和全面的仪器设备资源,作为区域的转诊中心,吸纳整个城市及周边重大病例 |

专科医院 | 设臵眼科、骨科、肿瘤科、皮肤科、牙科等特色专科,用以吸纳细分市场病例 |

社区医院 | 满足周边3公里范围内普通病例需求 |

数据来源:公开资料整理

3、全产业链运营与一体化服务,行业升级的方向

宠物医院具备天然的全产业运营的优势。经营宠物医院是进入其他宠物子行业很好的切入点。宠物医院在配备完善的管理、周到的服务、专业的医疗人员、先进的设备等条件下,容易产生与客户之间的联结,培养客户粘性。宠物食品用品的销售、宠物美容等业务进入门槛较低、反复消费性弱,难以培养客户粘性,而在宠物医院内设相关子行业正好可弥补此类缺点。因此,全产业链的建立可使企业以最小的资金投入取得最大的经济效益。同时,客户也将受益于集成的便利性和及时性,进一步增加了宠物主人反复消费的意愿及频率。故全力建立品牌效应和增加客户粘性,发展全产业链经营将成为宠物医疗行业进一步升级的主要方向。

美容与寄养作为高利润率的“衍生”业务,有效提升了宠物医院的盈利水平。从整个行业来看,一线城市的宠物医院,医疗和美容用品的收入比例为7:3,其中寄养和美容毛利为60%~80%,诊疗毛利率为50%~60%,单店流水平均毛利率约50%,国内最好的宠物医院年收入可以达到3万/平。

三、宠物医院趋势:宠物医院将拟人化、连锁化

首先,随着宠物行业的完善,宠物医院将拟人化。拟人化的宠物医院包括防疫、体检、驱虫、注射、手术、输血、治疗,甚至住院,这些医疗服务为宠物的身体健康带来了便利条件。在此趋势下,社区型宠物医院将更受欢迎,社区型宠物医院的共同特点有,位置多位于小区内或小区边缘,规模较小,医护人员少,诊疗器材缺乏,只能诊治一些“小病”和“小手术”,可以对每个客户实行全程跟踪服务。

其次,宠物医院连锁将成趋势。未来几年,随着宠物医院行业发展壮大,优质的、高端定位的、覆盖宠物服务半径的连锁规模机构将快速发展,而资本和产业资本的介入也将对行业形成重要的支撑作用,推动大型连锁机构的扩张速度。

最后,宠物医院将下沉至二三线城市。在一线城市开店费效比和边际成本逐渐加大之后,行业大型连锁机构的主体资源将逐渐从一线城市挤出,填补二线三线的连锁市场空白,城市下沉后的行业连锁市场迸发着巨量的开发空间。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)