病毒灭活是指用物理或化学手段杀死病毒、细菌的一种工艺,病毒灭活主要原理是利用物理或化学的方法,破坏病毒的核酸或蛋白质空间结构,但蛋白和核算的序列结构没有改变,使其失去感染细胞和自主复制能力。病毒灭活工艺包括热灭活法、辐照灭活法、环氧乙烷灭火法以及酸碱灭火法等等。从病毒灭活效果来看,可以分为部分破坏和完全破坏。

部分破坏主要体现为破坏病毒的核酸结构,使其失去自主复制能力,但保留一部分的抗原决定簇分子结构,使其能够与B细胞结合,是机体出现免疫反应,并形成记忆细胞,因此部分破坏工艺主要用于灭活疫苗的生产;完全破坏则是使病毒绝大部分的大分子结构都被破坏,包括特异的抗原决定簇,使其完全失去感染和复制能力,常用生物制品的消毒灭菌,但由于T细胞能够对抗原的识别是线性识别,因此部分病毒依然能够引起人体的细胞免疫反应。

在国际标准分类中,病毒灭活国外涉及到微生物学、医疗设备。在中国标准分类中,病毒灭活国外涉及到动物检疫、兽医与疫病防治、一般与显微外科器械。

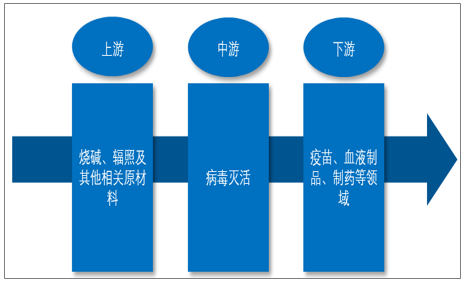

病毒灭活行业产业链

资料来源:智研咨询整理

从行业的下游分布来看,病毒的灭活的需求主要集中在食品加工与医药领域。两个领域的对病毒灭活工艺的需要存在显著的差异。在食品领域,病毒灭活主要针对食源性病毒,常见的食源性病毒主要有甲型肝炎病毒、诺沃克病毒、口蹄疫病毒等;易被病毒污染的食品主要有水产品、肉制品、乳制品、蔬菜和水果等。但通常在食物加工过程中,一般加热处理即可杀灭病毒(疯牛病病毒除外),所以食品加工领域的病毒灭活往往与灭菌工艺相统一,对于少数灭菌工艺不能消除的病毒,则通过原材料供应链筛选了避免病毒污染。

在医药领域,病毒灭活则主要集中在动物源性医疗器械、血液制品、生物制品、生化药品、同种异体医疗器械等直接进入人体的医药或医疗器械。其次还包括兽用生物制品的制造。

在现行的统计制度下,按照《2017年国民经济行业分类》(GB/T 4754—2017)及其2019年修改版,血液制品、生物制品、生化药品都被归于生物药品制品制造行业中,行业代码为C276。同种异体医疗器械与动物源性医疗器械则归类于医疗器械领域。总的来看,目前动物源性医疗器械与同种异体医疗器械规模相对较小,国内大部分还处于临床实验阶段,未大规模生产,因此病毒灭活行业下游需求主要集中在生物药品制品制造行业中。

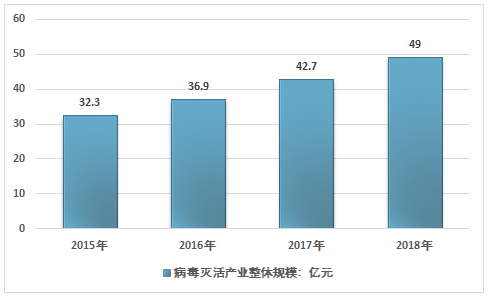

近几年,随着我国生物制品行业的发展,我国病毒灭活行业市场规模稳步扩大,2018年中国病毒灭活行业市场规模49亿元,同比2017年的42.7亿元增长了14.75%。近几年我国病毒灭活行业市场规模情况如下图所示:

2015-2018年中国病毒灭活行业市场规模情况

资料来源:智研咨询整理

从行业的区域分布来看,行业内主要企业主要分布在华东、华北、华中等生物医药产业以及疫苗生产相对发达的地区。

2018年中国病毒灭活行业区域品牌

地区 | 品牌 |

华北 | 北京义翘神州生物技术有限公司 |

华北 | 中科世生(北京)医药科技有限公司 |

华东 | 上海生物制品研究所有限责任公司 |

华东 | 上海药明生物技术有限公司 |

华东 | 苏州良辰生物医药科技有限公司 |

华东 | 苏州药明检测检验有限责任公司 |

华中 | 武汉珈创生物技术股份有限公司 |

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国病毒灭活市场供需预测及投资战略研究报告》指出:从全球各发达国家发展历史来看,信息技术,医药,高端装备制造等附加值高端产业发展壮大是国家跨越中等收入陷阱必不可少的。生物医药等病毒灭活的下游产业是其中的典型。这些产业具有对经济社会全局和长远发展具有重大引领带动作用,知识技术密集、物质资源消耗少、成长潜力大、综合效益好的特定,在我国,这些产业往往被称为战略性新兴产业。是《中国制造2025》,《“十三五”国家科技创新规划》、《医药工业发展规划指南》重点支持的产业,稳中有进的经济形势将促进国内经济增长新旧动能持续转化,生物医药等高新技术产业的政策扶持体制不断完善,同时国内企业的技术突破与创新能力的提升都将促使其高速稳定的发展。这也将促进我国病毒灭活产业规模的扩大。

从全球市场来看,数据显示,生物医药产业在全球发展近三十年内,平均每年生物医药销售额以25%—30%的速度增长,其中美国以为代表的生物医药发展大国,总产值占到了GDP的17%左右,成为最具成长性产业之一。美国生物医药产品在全球市场占据主导地位,全球市场的90%生物药品来自美国的著名企业,如默克、强生、罗氏、诺华等。在欧洲以德国为例其生物医药总产值占GDP的12%左右。目前中国的生物医药占比极小,相对于美、欧等发达国家仍有较大的提升空间。

从生物药品制品行业来看,近几年我国出现了多次疫苗生产、销售安全事件,对疫苗以及生物制品产业造成了较大冲击,近几年我国对生物药品制造行业的管理日趋严格,尤其是疫苗生产与血液制品等领域。同时行业的市场化程度也逐渐提升。

随着GMP认证、GSP认证的实施、执业兽医师制度的推广,兽药行业壁垒逐渐提高,兽药市场逐步走向规范。随着生产效率的提高,低端产品市场竞争加剧,市场集中度进一步提升。同时,受中国宏观经济发展、食品安全意识提升,以及养殖业集约化和规模化发展等因素影响,中国兽药行业逐渐呈现产业规模化、管理精细化、服务一体化、品牌集中化的发展趋势。

总的来看,我国是全球人口最多,经济增长较快,且是世界上最大的发达国家,同时,也是全球养殖业规模最大的国家之一,对生物制品的需求强劲。未来随着居民收入的上升,民众健康意识的增强,对病毒灭活市场的需求增长将会更加快速。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国病毒灭活行业市场专项调查及投资前景分析报告

《2024-2030年中国病毒灭活行业市场专项调查及投资前景分析报告》共十一章,包含中国病毒灭活行业投资机会与风险分析,2024-2030年病毒灭活行业投资前景分析,有关建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)