一、世界人口及人口密度情况分析

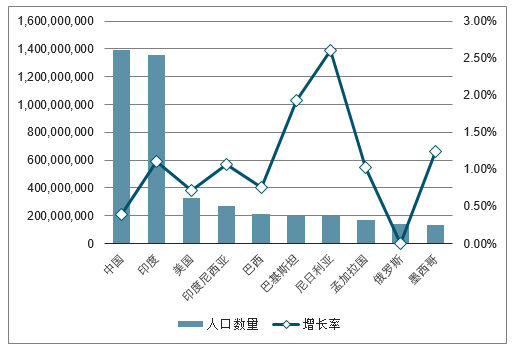

截止2019年04月12日,全球230个国家人口总数为7,579,185,859人,其中中国以1,395,380,000人位居第一,成为世界上人口最多的国家,印度以1,354,051,854人位居地球第二,第三至第十名分别是:美国、印度尼西亚、巴西、巴基斯坦、尼日利亚、孟加拉国、俄罗斯、等等。

2019年世界人口排名前十名人口数量及增长率走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国平板显示面板行业市场评估及投资前景评估报告》

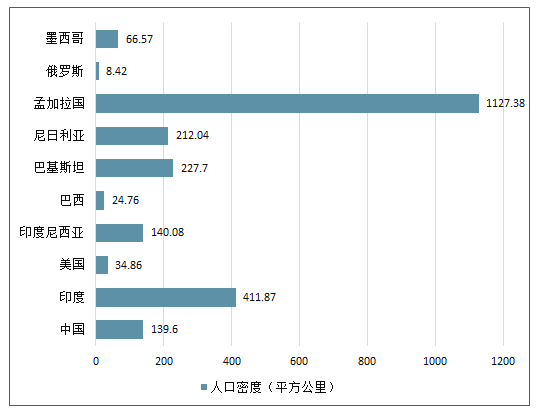

2019年世界人口排名前十国家的人口密度

数据来源:公开资料整理

二、国际宏观经济发展分析预测

2018年,世界经济延续温和增长,但动能有所放缓。主要经济体增长态势、通胀水平和货币政策分化明显,美联储持续加息,新兴经济体资本流出加剧,金融市场持续震荡。

2019年美国经济内生性增长动能的下行趋势会逐步显现,进而使得全球经济增速趋于放缓。短期需求面放缓不支持通胀大幅上行,但需关注长期成本端推升的通胀中枢上移。全球流动性收紧这一趋势在2019年扭转的可能性小,超低资金成本时代已结束。未来流动性的相对缓和可能来自美元指数的转弱。建议均衡配置资产以分散风险。

2018年以来全球经济增长由同步复苏逐步走向分化,而导致经济增长分化的原因是多方面的:

1 | 特朗普政府推出的减税等财政刺激政策显著推升了美国经济增速; |

2 | 包括中国在内的新兴国家经济增速持续下行,其对欧洲经济外需的拖累大于对美国经济的影响。 |

数据来源:公开资料整理

随着减税刺激政策的效应逐步弱化,预计利率上行趋势对经济的负面冲击开始显现,美国经济内生性增长动能的下行趋势会逐步显现,这一趋势也势必最终传导至欧日的外需放缓。

2019年随着减税刺激政策的效应逐步弱化,预计美国经济内生性增长动能的下行趋势会逐步显现,进而使得全球经济增速趋于放缓。

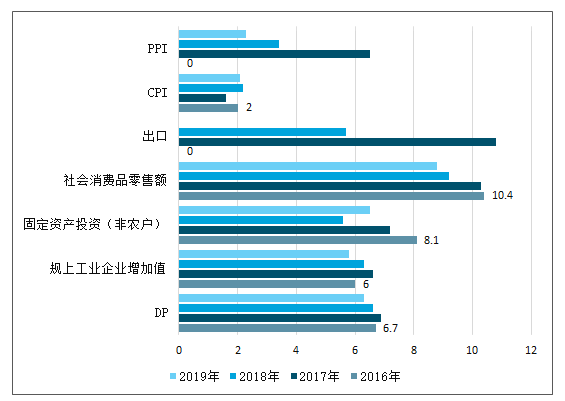

1、、投资增速有望缓中趋稳

据预测,2018年四季度固定资产投资增长5.1%,受基建投资增速回落幅度较大的影响,全年增速将回落到6%以下(5.6%),比2017年回落1.6个百分点。2019年预计增长6.5%,比2018年提高0.9个百分点。

2019年以来,制造业投资、民间固定资产投资以及房地产开发投资增速均高于2017年,但受基建投资明显减速的拖累,固定资产投资总体增速仍然延续缓慢下行走势。预计下阶段固定资产投资将呈缓中趋稳的走势。

2016-2019年中国主要宏观经济指标预测(%)

数据来源:公开资料整理

2、消费继续呈现稳中趋缓的走势

据预测,2018年四季度社会消费品零售总额增长9.0%,全年增长9.2%,比2018年回落1.1个百分点。2019年预计增长8.8%,比2018年回落0.4个百分点。

2018年以来,受居民收入增速放缓、居民部门杠杆率处于较高水平、房地产销售持续回落的滞后影响逐步显现、汽车消费需求不振等多重因素的影响,社会消费品零售总额累计同比增速继续下探,截至2018年9月份,社会消费品零售总额名义累计同比增速比2017年同期降低1.1个百分点,实际增速降幅接近2个百分点。

就当前而言,促进和制约消费增长的因素并存。有利因素包括:精准扶贫效果逐步显现,收入差距有所缩小,收入所得税起征点提高及即将实施的收入所得税专项扣除等政策都有利于消费支出的稳定增长;今年汽车销售状况不佳主要受2016年汽车购置需求透支和今年以来汽车进口关税下调预期的影响,随着汽车进口关税政策的落地,再加上新能源汽车购置税的优惠政策,汽车销售存在趋稳回升的可能;消费主体更加年轻化,以80后、90后为主体的新兴消费群体不但对消费品质追求更高,而且更加习惯于超前消费和分期消费,因此相关高端消费的增长将得到基本面的支撑;城镇化进程深入推进将激发更大的消费潜力。

不利因素包括:2013年以来,新增就业的人数持续下降,居民收入增长趋缓,进而影响消费提升;房地产销售持续下行将继续拖累住房相关消费增长,近期一二线城市房租普涨也会在一定程度上挤压居民的其他消费;20世纪80年代后人口生育高峰出生人口的结婚潮逐步消退,登记结婚人数的逐渐减少将使得房地产以及与结婚相关的高端消费需求(金银珠宝、服装)边际弱化。

长期来看,受经济增速放缓制约,居民收入增速短期内难以明显提高,长期有利因素提振作用的发挥相对缓慢,高负债率对居民部门的消费约束也具有长期性,因此未来消费低迷的情况一时难以逆转。

3、外需增速预期向下,对经济增长的拉动作用趋弱

在中美贸易战背景下,由于未来美国关税税率的不确定性和出口部门变化间接影响的复杂性,对出口增速预测的难度较大,以往使用的时间序列预测模型因此而可靠性不足。鉴此,笔者使用了更为适合的可计算一般均衡模型进行预测,设定美国对我国所有商品加征10%和25%两种关税税率的不同情境,最终基于两种情境预测结果的平均值来预测出口增速。预测结果显示,2018年四季度我国以人民币计价的出口将增长3.2%,全年预计增长5.7%,比2017年回落5.1个百分点;2019年下降3.6%。

当前全球经济总体延续复苏态势,但贸易摩擦、地缘政治、主要发达经济体货币政策正常化等加大了全球经济和金融市场的不确定性,外部环境发生明显变化。美联储持续紧缩货币政策,今年已累计加息三次。欧洲经济复苏继续但势头弱于美国,欧央行货币政策可能于年底前后退出QE,但是加息可能将会推迟至2019年后半年。日本经济增长放缓,企业投资意愿和涨薪动力不足,通胀水平依然疲软。

新兴市场经济体总体增长较快,内部表现继续分化。印度经济保持较快增长,受石油等大宗商品价格回升推动,俄罗斯经济逐步企稳;巴西经济复苏势头放缓,南非经济仍较低迷。

需要着重关注的是,一方面,主要发达经济体货币正常化已经且将继续导致一些国家尤其是新兴市场的金融市场发生动荡(阿根廷、土耳其、南非等);另一方面,主要经济体之间的贸易摩擦升级必将会对全球产业链和资源配置效率带来较大的负面影响,相关经济体乃至全球经济增长前景也将因此面临较大的不确定性。但鉴于当前全球经济基本面相较金融危机后几年有明显好转,全球经济复苏就此中断的可能性不大。

受中美贸易摩擦升级的影响,短期内我国出口将面临较大的下行压力,外需对经济增长的拉动作用将因此再度转弱甚至成为拖累。虽然近两月出口增速依然较快,但这与关税落地前的提前抢出口有很大关系,而且抢出口的规模越大,后期出口下行压力可能也越大。在贸易战背景下,一方面,美国对中国产品征收的关税将部分转嫁至我国国内企业,且理论上中国对美出口商品可以转向其他国家或地区,但另一方面,中国出口产品总体附加值率较低,而且除美国外,中国主要出口商品在其他几大贸易伙伴进口额中的份额都处于较高水平,进一步提高对其出口比例和市场占有率的空间极其有限①,而非主要贸易国的市场规模又相对有限。因此,找到美国市场的替代市场是十分困难的。相对有利的是,国家减税降费、调高货物出口退税率②等举措有利于缓解中美贸易摩擦的影响,近期人民币兑美元汇率贬值也能局部缓解出口的下行压力。从长期看,如果中美贸易摩擦继续升级并持续下去,势必对我国产业链、就业、经济增速等带来长期且深远的影响。

4、CPI保持温和上涨,PPI涨幅继续回落

据预测,2018年四季度CPI上涨2.4%,全年上涨2.2%,涨幅比2017年提高0.6个百分点,2019年预计上涨2.1%;2018年四季度PPI上涨1.9%,全年上涨3.4%,比2017年回落3.1个百分点,2019年预计上涨2.3%。

以下因素将对CPI带来上涨压力。第一,恶劣天气对农产品生产的影响可能抬升四季度CPI中枢水平。一是今年清明节前后,山西、陕西、甘肃、山东等鲜果和小麦主产区遭遇霜冻和持续降雨天气,部分地区果树花芽及小麦受损规模较大,可能造成水果和小麦等减收并导致年底相关农产品价格上涨③;二是寿光洪灾和台风导致蔬菜价格明显上涨,虽然蔬菜生产周期较短,但考虑到四季度属于蔬菜种植淡季,上述价格上涨导致的CPI中枢抬升将至少持续到年底。第二,猪肉价格可能止跌回升。一是近期爆发的非洲猪瘟疫情导致需求端明显萎缩,同时因养殖户加速出栏,因此疫情会缓解生猪养殖业供大于求的状况并加速出清过程,猪周期有提前触底并回升的可能;二是中国对美进口大豆加征25%关税的政策将导致大豆及饲料价格上升,由此导致生猪养殖成本增加,最终传导至终端猪肉价格;三是终端供给看,中国对从美国进口猪肉加征关税在减少国内供给的同时,也会对国内价格带来一定的提升效应。第

三,中美贸易战可能拉升国内消费物价水平。作为对美国贸易挑衅行为的反制,我国对从美进口商品征收关税涉及众多消费品类型,对国内消费品价格上涨的影响值得关注。

近期业内有不少对房租上涨拉高CPI的担心,笔者认为,由于房租在CPI中比重较小,且近期房租上涨主要出现在少数热点城市,并非全国普遍情况,且当前国内也并不存在房租普遍快速上涨的基本面逻辑,因此少数城市的房租上涨短期内不会对通胀上行构成明显威胁。从中长期看,经济增速、货币金融因素以及消费增速均不利于通胀持续上行。

对于PPI,随着翘尾因素的消退,再加上以下因素的影响,年内PPI走势大概率向下,与CPI之间的剪刀差有望继续收窄。一是国内需求短期内难以全面转暖。受中美贸易摩擦的影响,国内经济增长预期的下调将对大宗商品和生产资料价格带来一定的下行压力。虽然四季度基建投资增速可能出现的反弹有利于相关生产资料价格上涨,但总投资增速难以显著提高。二是供给侧结构性改革和环保限产对相关产品价格的提振效应不断趋弱。随着供给侧结构性改革加速市场出清过程的逐步完成和环保限产对工业生产制约的日渐常态化,上述政策对工业产出和价格的影响也趋于稳定。三是国际油价大幅上涨的可能性较小。在俄罗斯、沙特等OPEC国家协议增产、美国已成为全球最大的能源生产国的背景下,全球经济缓慢复苏的基本面并不支持油价继续大幅上涨,美国货币政策正常化支撑下的美元走强也将对油价形成一定的抑制效应。

展望未来,全球经济增长和企业盈利增速很可能开始自高位回落,这将对持续多年上涨的风险资产带来压力。股票资产虽然估值有所回落,但其长期回报率正逐步降低。建议均衡配置资产以分散风险。可超配日元资产,相对更看好欧洲和新兴市场等非美资产。

2019年全球经济运行的主要风险来自央行加快收紧货币流动性,以及贸易保护主义升级情景下全球需求下滑的不确定性。需要警惕长端利率上行对资产价格和实体经济传导的累积效应。此外,2019年欧洲政局的意外变化也可能成为资产市场的风险点。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)