环卫服务主要包括: 道路清扫保洁、垃圾清运、公厕管理等。环卫服务作为垃圾处理的上游,其质量好坏直接决定城市的环境质量。环卫设备包括环卫清洁设备、垃圾收转设备、垃圾处理设备三类。

一、环卫服务现状

城市县城清扫保洁面积从2006年的43.34亿平方米增长至2017年的108.96亿平方米, CAGR=8.74% %。城市县城垃圾清运量从2006年的2.11亿吨增长至2017年的2.83亿吨, CAGR=2.69%。城市县城公厕数量从2006年的14.19万座增长至2017年的18.19万座, CAGR=2.28% 。

预计到2020 年我国环卫服务规模达 2572 亿元,2025 年达 2723亿元。

2019Q1环卫服务中标年化金额达125亿元,同比增长13.64%,增速下降但仍保持较大规模。以近几年环卫服务订单计算, 目前我国环卫服务市场化率约 50% ,仍有 1000 亿元以上的市场化空间。四类参与者:1)环卫装备生产企业向产业链下游延伸,如龙马环卫;2)垃圾、污水处理企业向产业链上游延伸,如启迪环境;3)传统保洁公司,如玉禾田、新安洁;4)大型城市环卫主管部门改制转化而来的国有环卫企业,如北京环卫。

环卫行业主要参与企业类型

龙马环卫 | 环卫装备生产 企业向产业链 下游延伸 |

启迪环境 | 垃圾、污水处 理企业向产业 链上游延伸 |

玉禾 田、新安 | 传统保洁公 司 |

北京环卫 | 大型城市环卫 主管部门改制 转化而来的国 有环卫企业 |

数据来源:公开资料整理

2016-2019Q1环卫服务市场化

- | 中标年化金额 (亿元) | 同比 | 中标合同总金 额(亿元) | 同比 | 平均 年限 (年) |

2016 | 224 | - | 861 | - | 3.84 |

2017 | 314 | 40.18% | 1701 | 97.56% | 5.42 |

2018 | 491 | 56.37% | 2278 | 33.92% | 4.64 |

2019Q1 | 125 | 13.64% | 455 | -11.13% | 3.64 |

数据来源:公开资料整理

2018年主要公司环卫营收规模

数据来源:公开资料整理

二、环卫机械化

环卫设备行业的三个阶段

机械化 水平 达到环境卫 生作业用工 量的 30% | 机械化水平 达到环境卫 生作业用工 量的60% | 机械化水平 达到环境卫 生作业用工 量的80% |

以发展单台环 卫装备为特 征,以改善作 业条件、提高 劳动效率为核 心。例如:部 分重要道路实 现机械化清 扫;生活垃圾 处置作业开始 或小部分配备 环卫设备等。 | 以发展单一功 能的环卫装备 为特征,以提 高效率、改善 环境为核心。 例如:主要道 路实现机械化 清扫;生活垃 圾处置作业大 部分配备环卫 设备等。 | 以发展全面、 多系统工艺线 的环卫装备为 特征,以改善 环境、提高全 系统技术集成 为核心,进入 城市环境卫生 作业的全面装 备阶段。例 如:主要道路 全面实现机械 化清扫等。 |

数据来源:公开资料整理

环卫人力成本持续上升以及老龄化现象日趋严重驱动环卫设备需求快速释放。

环卫车辆主要以销定产,因此产量数据基本可代表销量情况。 2018 年 我国环卫车总产量 达 10.70 万 辆, 同比下降19. . 84%,主要是汽车“国五”标准于2018年1月1日实施,2017年出现抢装所致。

我国餐厨垃圾收运设备产量较少,2017年餐厨垃圾车产量1772辆,占比仅1.32%,与餐厨垃圾占生活垃圾产量约50%的比例严重不匹配。

推广垃圾分类将实现垃圾分类收集、分类运输,一方面餐饮垃圾的回收将回归正规渠道,另一方面,厨余垃圾回收率将逐步提升,餐厨垃圾收运设备需求将快速增加。

以上海为例,垃圾分类大力推广下,湿垃圾(餐厨垃圾)车辆从2018年11月底的650辆增至2019年5月底的908辆,增长39.69%。

上海湿垃圾车辆快速增长

全市湿垃圾(餐厨垃圾)专用收运车辆规划(辆) | ||

2018E | 2019E | 2020E |

640 | 780 | 920 |

数据来源:公开资料整理

三、竞争格局

2018年全国环卫车辆生产企业有301家,市场参与者较多,但普遍规模较小,年产量超过7000辆的只有3家(不含垃圾中转站装备),分别为中联环境(龙头)、湖北程力、龙马环卫。

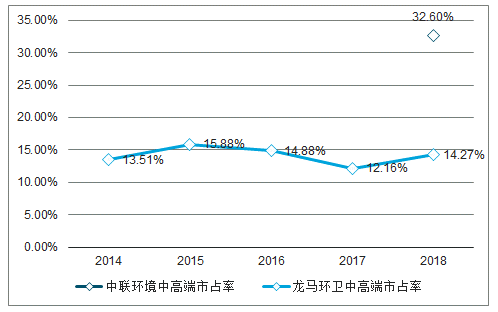

2014-2018年中联环境和龙马环卫中高端产品市占率

数据来源:公开资料整理

中联环境和龙马环卫主攻中高端产品,2018年中联环境中高端产品市占率达32.60%。国外进口环卫清洁及垃圾收转装备价格为国内同类产品的4-7倍,因此进口产品数量很少,国外厂商与国内厂商的市场定位不同,难以形成直接竞争。

环卫设备价格:龙马环卫环卫设备单价从2014年的22.30万元增至2018年的29.32万元。环卫设备毛利率:中联环境环卫设备毛利率基本维持在30%,龙马环卫毛利率从2011年的32.57%降至2018年的27.72%,呈下降趋势。

毛利率下降一是由于原材料如钢材价格上涨,二是环卫市场化趋势下,客户对象逐渐由政府部门转为环卫企业。环卫企业议价能力更强,最终导致毛利率下降。

2014-2018年龙马环卫环卫设备单价(万元/台)

数据来源:公开资料整理

四、发展趋势

环卫车的作业路线相对固定,采用新能源车具有一定优势,一线城市北京、上海、深圳、广州都已出台新能源环卫车发展规划,大力推动新能源环卫车发展。

环卫车新能源化政策

时间 | 区域 | 文件 | 内容 |

2017.9.26 | 福建 | 《福建省新能源汽车产业发展规 划(2017-2020年)》 | 鼓励发展续航能力较长、安全性能好、载重能力强的纯电动环卫。规划龙马环卫到2020年,新 能源环卫车辆产销规模达到1000辆以上,成为国内新能源环卫车领域的领跑者。 |

2017.11.18 | 广州 | 《广州市新能源汽车发展工作方 案(2017—2020年)》 | 环卫领域每年新增或更新的车辆, 选用新能源汽车的比例不低于50% 且逐年提高5 个百分点, 其中纯电动汽车比例不低于30%且逐年提高5个百分点。 |

2018.6.12 | 深圳 | 《深圳市城市管理局关于推广使 用纯电动环卫车的通知》 | 2018年12月31日前实现推广使用纯电动环卫车1000辆以上和淘汰柴油环卫车1000辆以上, 2020年底前基本实现柴油环卫车全部更换为纯电动环卫车的目标。 |

2018.7.3 | 上海 | 《上海市清洁空气行动计划 (2018-2022年)》 | 建成区新增和更新的环卫车中新能源车或清洁能源汽车比例达到80%以上; 到2022 年,环卫新 增车辆力争全面实现电动化。 |

2018.9.15 | 北京 | 《北京市打赢蓝天保卫战三年行 动计划》 | 到2020 年,轻型环卫车辆(4.5 吨以下) 基本为电动车。 |

2018.11.28 | 河南 | 《河南省新能源及网联汽车发展 三年行动计划(2018-2020年)》 | 原则上全省新增及更新的市政环卫车辆全部纯电动化,郑州市城市建成区2020年年底前市政环 卫车全部更换为新能源车。 |

2019.2.8 | 山东 | 《山东省打好柴油货车污染防治 攻坚战作战方案》 | 加快推进城市建成区新增和更新的环卫车辆采用新能源或清洁能源汽车,使用比例达到80%。 |

2019.3.15 | 上海 | 《关于加强推进新能源环卫车配 置工作的通知》 | 本市环卫行业的管理部门和国有(或国有控股)企业自本《通知》印发之日起,在环卫车采购 活动中,凡是采购上述车型的,应优先采购推荐的新能源车。同时鼓励民营环卫企业在新增和 更新环卫作业车辆时选购新能源车。 |

2019.4.20 | 郑州 | 《郑州市新能源汽车替代专项行 动方案(2019-2020)》 | 2020年底前,郑州市城市建成区环卫作业车全部更换为新能源车 |

数据来源:公开资料整理

主要环卫企业如中联环境、龙马环卫都已布局新能源环卫车。 上海推荐的新能源环卫车目录中中联环境有4 个车型,龙马环卫有2 个车型。

龙马环卫2018年新能源环卫车销量出现下滑,主要是由于新能源环卫车价格高出普通环卫车30%以上(中联环境新能源环卫车平均单价约45万元),性价比相对较低,后期新能源环卫的发展需依靠政策的持续推动。

2014-2018年中联环境、龙马环卫新能源车销量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国环卫服务行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国环卫行业竞争战略分析及市场需求预测报告

《2024-2030年中国环卫行业竞争战略分析及市场需求预测报告》共十三章,包含中国环卫主要企业发展分析,2024-2030年中国环卫发展趋势与前景分析,2024-2030年中国环卫投资策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国环卫行业发展回顾、城市环卫作业发展趋势和要求分析[图]](http://img.chyxx.com/2021/04/20210428130403.jpg?x-oss-process=style/w320)

![龙马环卫2020年年报发布:新能源装备销量大增[图]](http://img.chyxx.com/2021/04/20210413094146.jpg?x-oss-process=style/w320)

![2020年中国环卫产业市场规模及趋势分析:城市卫生服务规模达1329.1亿元[图]](http://img.chyxx.com/2020/11/20201111143641.png?x-oss-process=style/w320)