智慧停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。 智慧停车的"智慧"就体现在:"智能找车位+自动缴停车费"。服务于车主的日常停车、错时停车、车位租赁、汽车后市场服务、反向寻车、停车位导航。

线下智慧化体现为让停车人更好地停入车位。一是快速通行,避免过去停车场靠人管,收费不透明,进出停车场耗时较大的问题。二是提供特殊停车位,比如宽大车型停车位、新手司机停车位、充电桩停车位等多样化、个性化的消费升级服务。三是同样空间内停入更多的车。

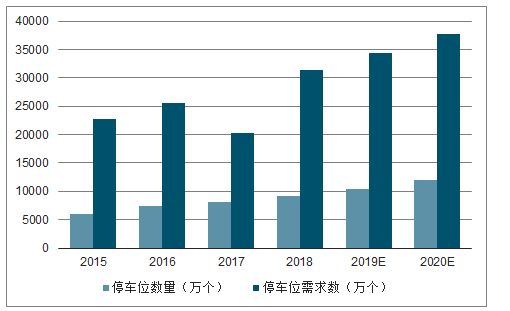

根据调查数据显示,我国大城市汽车与停车位的平均比例约为1:0.8,中小城市仅为1:0.5。显然,这并不是一个能让停车看起来“舒适”的数字。有专家指出,停车泊位数比车辆保有量多出0.1-0.3倍最适宜。而在此数字之下,是智慧停车巨大的发展空间。

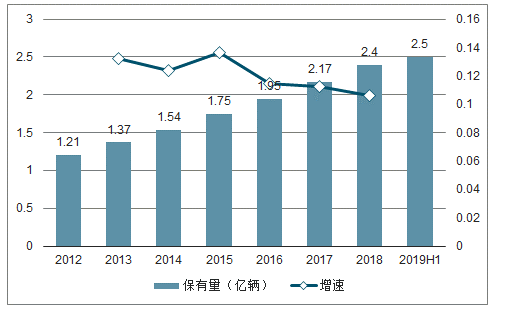

停车泊位缺口大随着城市机动车保有量急剧增长,“停车难”已成为困扰城市管理的一个民生问题。据统计,截至2018年底,我国民用汽车保有量24028万辆,比2017年增加了2285万辆,并在近十年中持续以超过10%的速度增长。2019年上半年,全国机动车保有量达3.4亿辆,汽车保有量已经达到2.5亿辆,私家车达1.98亿辆,全国66个城市汽车保有量超过100万辆,北京、成都等11个城市超过300万辆。

2012-2019 H1中国汽车保有量及增速

数据来源:公开资料整理

我国汽车保有量仍存在较大增长空间,而依附于汽车后市场的停车产业也将会随着汽车存量的增加而保持增长。随着我国汽车保有量和停车泊位缺口的持续增长,智慧停车将成为城市发展的主要需求。

2015-2020年中国停车位与需求趋势预测

数据来源:公开资料整理

我国停车收费的静态市场空间高达5000亿元,2021年停车市场整体规模预计将达到万亿元,智慧停车场系统发展态势迅猛。目前,智慧停车玩家众多,传统停车管理公司、创业型公司、互联网巨头和安防公司等纷纷加入这场蓝海抢夺大战中。

单纯的智能停车设备企业,需要考虑“如何与更多停车场合作”的问题;对于解决方案提供商来说,产品质量是硬伤;如何做到用户引流,并保证用户在平台上的活跃度,则是互联网停车企业发展的突破口。只做设备就只能徘徊在产业链的最末端;只做方案运营又缺失产品核心竞争力;踏着互联网易操作的“低门槛”进入市场,却用参差不齐的用户量让原本设定了极高规模要求的互联网模式变得难以落实。

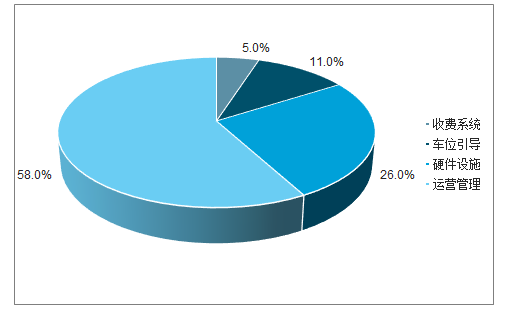

智慧停车企业状况占比

数据来源:公开资料整理

互联网创企免费模式弊端显现,风口过后行业竞争回归理性。行业前期受互联网创企运用“免费模式”大规模推广的影响,业内竞争加剧。然而,随着市场的发展以及捷顺、科拓等传统设备商在智慧停车领域的跟进,目前互联网创企免费模式弊端显现。互联网创企较传统设备商不具备设备和系统的研发、生产能力,虽擅长资本运作但过于依赖融资发展,在 2017 年至今的资本寒冬下,互联网创企的经营模式愈发不可持续,一大部分互联网创企已淡出市场,行业竞争整体回归理性。

互联网创企主要弱点

序号 | 互联网创企弱点 |

1 | 产品上:不具备设备和系统的研发、生产能力 |

2 | 经营上:较长时间内难以形成收入,依赖融资发展 |

3 | 资源上:互联网创企与停车场合同面临到期风险,大部分停车场与 ETPC 只 签了五年合同,且预计在 19 年和 20 年到期,停简单具有同样的问题 |

数据来源:公开资料整理

资本寒冬下互联网创企不断淡出,传统设备商龙头稳步拓展,行业竞争已由前期的百团大战的格局转向剩者为王的模式,行业份额不断向优质头部公司集中,市场集中度不断提高。

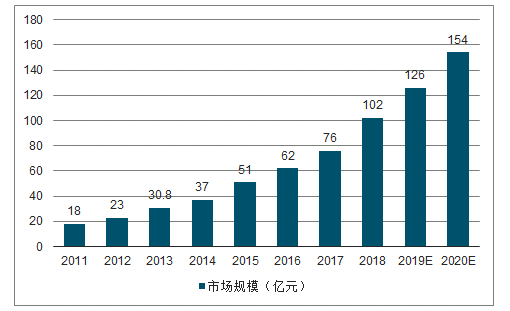

未来几年,市场规模以20%左右的速度继续增加,并且预测到了2020我国智慧停车市场规模将达到154亿元。

2010-2020年中国智慧停车行业市场规模及预测

数据来源:公开资料整理

尽管智慧停车各参与方的利益诉求不尽相同,竞争格局相对分散,但若能及时抓住当下城镇老旧小区改造、城市停车场补短板以及全国推广ETC这几股热潮,将智慧停车融入到城市整体规划当中,便能以最大合力推动智慧停车的实际落地。

一方面,资本有效地促进了产业和金融的快速融合,另一方面,资本也推动了行业的并购整合。 加之我国5G商用推广、AI技术等前沿科技在应用层面的发展,智慧停车可随着移动通信、云计算、大数据、视频识别和智能停车设备等相关技术的不断优化、升级和应用,开发出更多的停车场景,以改善用户的停车体验。

综上,我国智慧停车正在从顶层设计、社会投资、技术采购和市场教育等方面同步推进。也正因如此,无人值守、无感支付等智慧停车理念一经小规模试水便得以在全国范围内开始快速落地。

智慧停车在为用户提升客户体验的同时,也提高了停车管理运行效率,为停车场运营管理方降低了成本。

智慧停车市场格局相对分散,主要以智能停车设备商、智慧停车解决方案提供商、互联网停车运营企业为主。未来随着智慧停车行业不断发展,市场集中度有望得到进一步提升。这意味着智慧停车行业整合趋势仍将持续,强资源、强运营、强商务的大企业有望脱颖而出。

此外,未来智慧停车不会再仅靠提供车位获利,而是通过互联网大数据分析记录,智能移动终端反馈来得知车主的潜在需求,例如附加洗车、保养、车险、维修等一系列汽车后服务和推广服务来获取利润,甚至与其他行业联合提供非汽车相关服务,最终的服务标的是人,将信息互联互通的效率做到最大化,为车主提供更多的便捷。

最后,智慧停车领域政策铺垫已相当到位,物联网、大数据、车牌识别、人工智能、线上支付等技术相对成熟,智慧停车系统市场需求将持续上升。

相关报告:智研咨询发布的《2019-2025年中国智慧停车行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智慧停车行业市场全景评估及发展趋势研究报告

《2024-2030年中国智慧停车行业市场全景评估及发展趋势研究报告》共十四章,包含中国智慧停车行业重点企业分析,中国智慧停车市场投资分析,中国智慧停车市场前景及预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智慧停车行业市场规模简析:停车场结构性供需错位催动智慧停车市场空间扩张[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国智慧停车行业政策分析:政策支持助力智慧停车行业向好发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国智慧停车行业发展现状分析:仍处于市场初级阶段,发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国智慧停车行业发展环境(PEST)分析:智慧停车市场未来可期 [图]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)