2015-2018是新改革第一阶段。这一阶段的政策全方位、成体系,有打击有扶持,整体推动医药行业向前动力很强。临床审批端的《临床自查与核查》很好地疏通了药品的审批渠道,解决过去批文积压的问题,同时规范临床试验要求,从最前端抓起。随后推出优先审评政策,让规范的企业、有实力的企业可以享受政策的鼓励,大大加快药品的审批速度,解决药品的可及性问题,使得患者可以更快的用上国际最新的药品。对于生产阶段,飞行检查制度的制定和执行,大大增强了药品生产步骤的规范和法规,使得生产过程的监管不再是点,而是过程和阶段,随时可检查,企业的生产规范性、持续性要求大大提升。同时对于仿制药一致性评价政策推出,对仿制药的质量提出统一要求,为后续政策做铺垫。

2018年至今,政策取得阶段性成果后,步入新阶段,医药行业新的秩序正在形成。一致性评价取得阶段性成果后,医药政策步入新阶段。

以“4+7”为代表的带量采购政策指示了方向,仿制药在同一质量层次下的竞争是未来的趋势。带量采购也代表了未来的方向。仿制药即将逐步步入高端制造业时代,产能、成本、品种数量会成为竞争的关键。利润率的逐步下降即将成为趋势。同时对创新药物的支持力度不断,除了在审批过程,未来的医保支付过程的改革也有望持续,对创新药的医保支付力度有望加大,速度有望加快。因此未来的趋势将是,药品步入治疗药物时代,辅助用药逐步退出历史舞台;创新药物的放量周期将大大加速,到达顶峰的时间有望缩短;仿制药进入价格竞争时代,产能和成本成为竞争的关键要素。

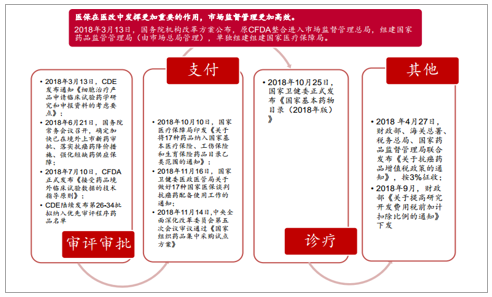

2018年以来医药行业政策变化情况

数据来源:公开资料整理

围绕政策变化看医药行业策略。过去几年我们的策略报告从2017年的《抓住大变革时代的结构性机会》、2018年的《拥抱创新,紧抓龙头》、到2019年的《创新引领未来,结构调整危中寻机》,写出了医药行业2015年7月份以来以改革和创新为两条主线的思路。改革政策频出,2015年7月开始的新一轮药政改革是革命性的,加速、实质性、全方位的改革让医药行业步入新的阶段。当改革到2018年的时候,真正进入深水区,对于过去游戏规则的彻底打破进入实质性阶段。因此医药行业碰到诸多困难,改革,对于行业长期发展来说是利好,短期的阵痛下,更重要的是寻找结构调整中可能存在的机遇。

从数据解读行业发展阶段,2019进入新阶段

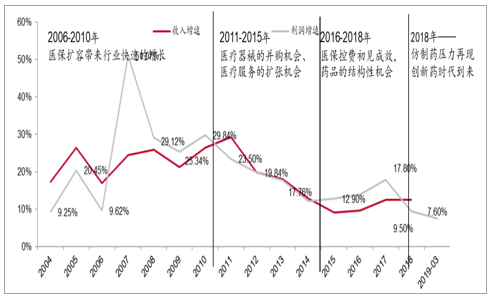

从数据解读发展,未来一阶段,整体数据有压力,结构性数据更重要。从统计局的医药工业制造业数据的变化中,我们可以把医药行业划分为四个阶段。第一阶段2006-2010年,以医保扩容刚开始的野蛮生长阶段,医药行业长期维持在20%甚至30%以上的高速发展期,这一阶段有品种、敢销售的公司就是成长快速的公司。第二阶段2011-2015年,药品控费的开始。2009年新农合医保开始,给医保基金注入资金新来源。同时2010年,一纸《限制抗生素使用》政策拉开了医保控费大序幕,化学药企业遭遇第一次降价控费,各种模式层出不穷。这一阶段的药品企业受压,器械、服务、诊断企业受益,子行业增速远超行业平均水平。第三阶段2016-2018阶段,新改革阶段,解决顽疾,疏通秩序,医药行业步入新轨道,药物审批大大加速,仿制药推行一致性评价,解决药品质量问题,行业发展欣欣向荣。药品行业增速回升。第四阶段,2019年至今,随着带量采购的推行,仿制药受到压力,行业增速下降。未来治疗性用药有望进一步得到鼓励,辅助用药逐步退出历史舞台。仿制药价格受压,量提升,进口替代加速,创新药物审批加速,可及性增强,支付力度加大,可支付性增强。因此未来的行业数据可能持续一段时间低迷,然而结构性数据更为重要。在改革过程中,寻找阵痛期中的结构性子行业快速发展的机会更为重要。

2004-2019年2月医药行业收入和利润增速情况

数据来源:公开资料整理

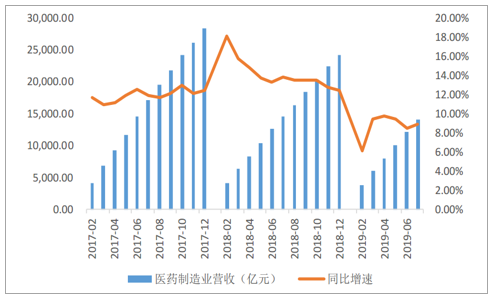

1、制造端:收入与利润增速普遍下行

2019年1月-7月,我国医药制造业累计实现营业收入14112.80亿元,同比增长8.90%,增速较上年同期下降了4.90个百分点;累计实现利润总额1822.20亿元,同比增长9.30%,累计利润增速较上年同期下降1.9个百分点。具体来看,医药制造业营业收入累计同比增速在3、4月份较高,分别达到9.4%、9.8%,但相比于上年同期增速都稍显落后,利润方面,2月同比增速较低,3、4月份逐渐上升,我们认为导致医药制造业业绩变化的原因主要有三,一是2018年4+7集采的影响反映在相关公司2019年二季度的业绩方面,二是2018年由于两票制的因素导致制剂生产企业“低开”转“高开”,今年影响逐渐回归正常,三是部分辅助用药、中药注射剂等生产企业的业绩在近一两年出现了大幅的下滑。

近年我国医药制药业累计营业收入及同比增速(亿元)

数据来源:公开资料整理

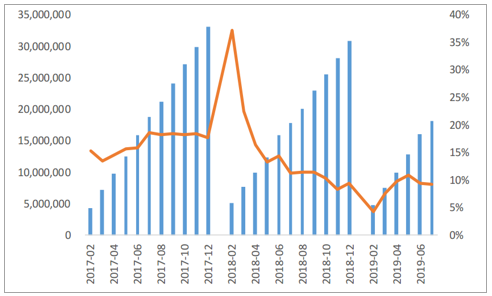

近年我国医药制药业累计利润总额及同比增速(万元)

数据来源:公开资料整理

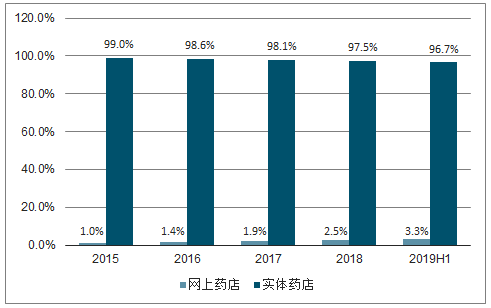

2、销售端:整体增速放缓,网上零售快速推进

终端销售增速进一步放缓。2019年上半年我国三大终端六大市场实现药品销售额9087亿元,同比增长5.8%,相比于以前年度销售额增速进一步下滑。

2019H1我国三大终端六大市场药品销售额

数据来源:公开资料整理

2019H1,在三大终端六大市场药品销售中,公立医院终端市场份额最大,实现销售收入6090亿元,同比增速为4.8%,在三大终端市场比重为67%,近年来比重持续下滑,零售药店终端市场和公立基层医疗终端市场则出现缓慢爬升态势,分别实现销售收入2098亿元和898亿元,同比增速分别为7.4%和9.0%,比重分别为23.1%和9.7%,我们认为主要原因是近年政府持续推进公立医院改革,加强基层医疗基础设施建设,同时国内药品器械企业逐渐走强致使注重性价比的基层医疗市场放量,预期随着处方外流、医疗服务下沉等政策的推进,我国零售药店及基层市场药品销售比重会继续保持缓慢上涨状态。

近年我国医药市场三大终端占比情况

数据来源:公开资料整理

网上药店基数小,但增势快。第二终端零售药店市场包括实体药店和网上药店,目前主要以实体销售为主,2019H1实现销售收入2028亿元,同比增速为6.5%,比重为96.7%,相比之下,网上药店仅有70亿元的销售体量,比重仅为3.3%,但得益于互联网购物的普及和相关物流输送体系的不断健全,网上医疗增势迅猛,2015-2018年复合增速达到45.71%,预期未来几年仍将保持较快增长,此外,4+7带量采购的全国普及将使得公立医院终端和零售药店存在价格差价,虽然普及品种销售额比重尚未动及零售连锁企业根本,但按此模式推行,仍对药店行业整体业绩产生一定的影响。

近年我国第二终端两大市场药品销售额及增速

数据来源:公开资料整理

近年我国第二终端两大市场药品销售额比重

数据来源:公开资料整理

3、政策端:全国带量采购正式铺开

9月1日,上海阳光医药采购网发布《联盟地区药品集中采购文件》,文件明确了采购品种、范围、采购量、规格、时间等,标志着25品种带量采购全国扩面正式开始。

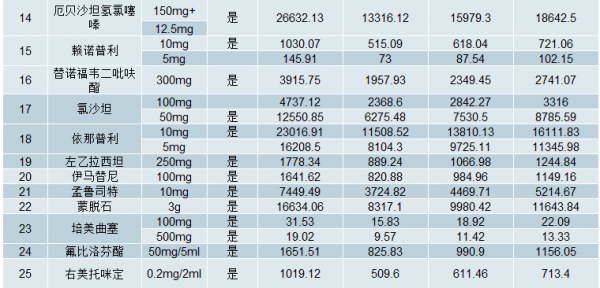

具体采购品种目录、首年约定采购量计算基数及相应比例采购量(单位:万片/万袋/万支)

数据来源:公开资料整理

4+7采购推广具体细则

数据来源:公开资料整理

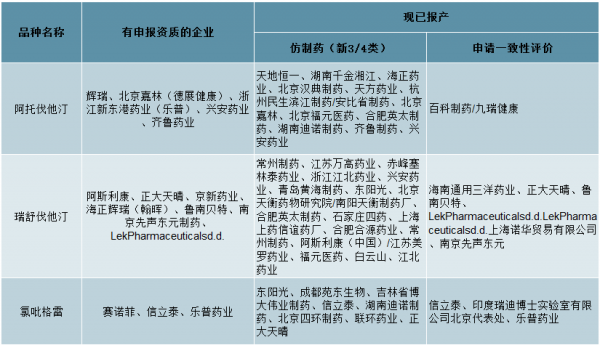

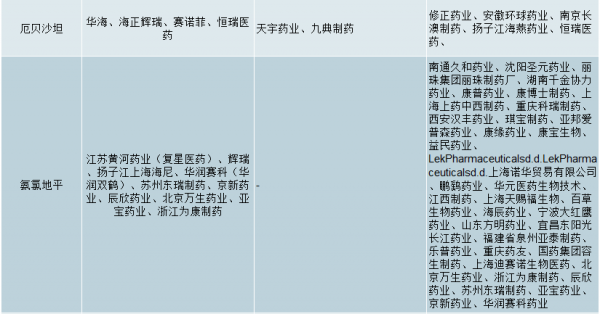

符合申报标准的企业在三家以下的品类,竞争较为缓和,截止9月3日,据中国上市药品目录集统计,其中三家及以下企业获得申报资格的品类有15种,其中7个品种符合申报的企业为3家,分别是氯吡格雷、奥氮平、吉非替尼、厄贝沙坦氢氯噻嗪、左乙拉西坦、伊马替尼、孟鲁司特,帕罗西汀、福辛普利、赖诺普利、氯沙坦、依那普利、培美曲塞、氟比洛芬酯、右美托咪定有2家企业可以申报。3家以上企业竞争的品类将会面临较大的竞价压力,其中氨氯地平、替诺福韦二吡呋酯符合申报资质的企业已达10家,此外,距离9月24日申报开始还有半个月,目前以新注册分类或申请一致性评价报产的企业尚有机会获得入场资格,且数目庞大,意味着在采购周期内中标企业将暂时享有较大的市场空间,1-2年采购周期结束后25品种将面临激烈的市场竞争,未来具备原料药制剂一体化等成本优势的企业将在该类仿制药市场竞争中占据优势,中小产能企业逐渐出局。

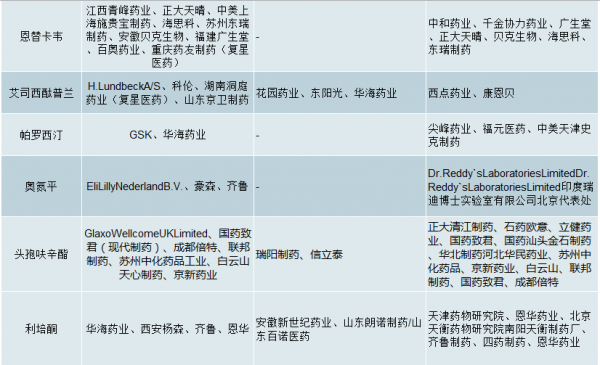

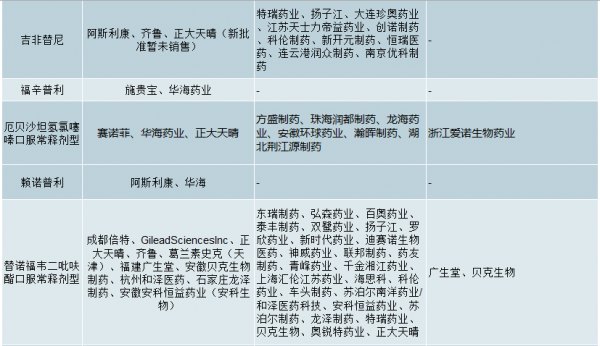

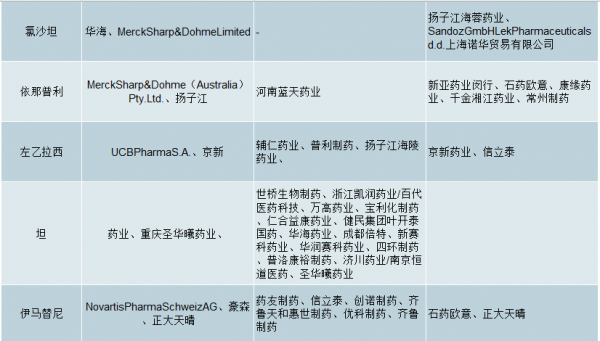

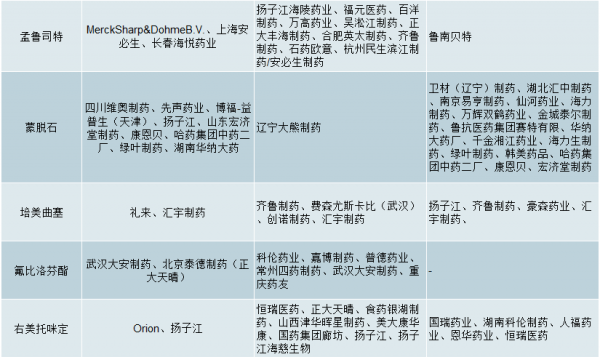

25品种符合申报资质以及已报产企业名单(截止2019.9.3)

数据来源:公开资料整理

具体品种方面,以2018年公立医院销售数据来看,阿托伐他汀、氯吡格雷、恩替卡韦等品类销售额居前,分别达到137.24、122.39、87.71亿元,赖诺普利、蒙脱石、福辛普利销售体量相对较小,分别为0.29、3.72、3.76亿元。

25品种2018年公立医院市场销量(万元)

数据来源:公开资料整理

1)阿托伐他汀

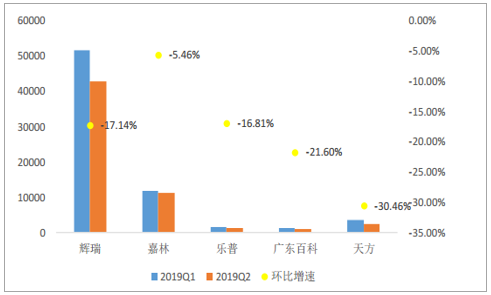

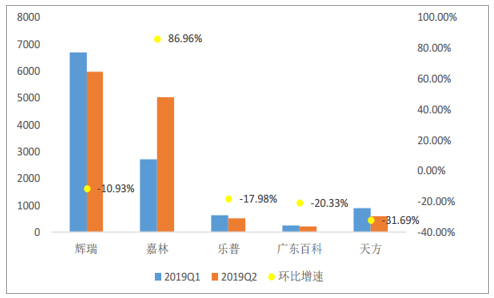

2018年阿托伐他汀在样本医院销售额总计为23.95亿元,主要份额由原研辉瑞占据(18.08亿元),比重约为75.50%,其次是嘉林药业(4.09亿元)、天方药业(1.12亿元)、乐普药业(0.35亿元)以及广东百科(0.31亿元)。

2018年样本医院阿托伐他汀市场格局

数据来源:公开资料整理

4+7集采嘉林药业中标后销售状况分析。在2018年4+7城集采中,嘉林药业以6.6元/盒(20mg*7片)的价格独家中标,据2019年2季度销售结果表明,中标后嘉林药业阿托伐他汀在样本医院的销售量增势迅猛,由2019Q1的2704.38万片增长至2019Q2的5056.04万片)环比增速为86.96%,其余企业的销售量均呈现走弱态势,由于价格大幅度下降,最终销售额由2019Q1的1.19亿元下滑至1.13亿元,环比降幅为5.46%,其余企业销售额由于量缩均呈现下滑态势,且环比降幅大于嘉林药业。此次全国扩面后市场份额扩大,对中标企业而言可以享有更大的市场份额,尚未中标企业生存处境艰难。

2019Q1-Q2相关企业阿托伐他汀在样本医院销售额状况(万元)

数据来源:公开资料整理

2019Q1-Q2相关企业阿托伐他汀在样本医院销售量状况(万片)

数据来源:公开资料整理

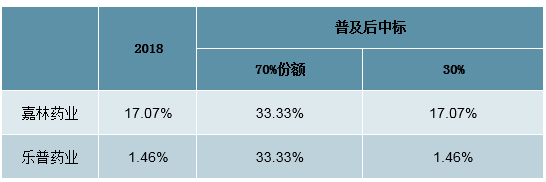

集采全国扩面影响分析。此次集采的全国普及中有5家企业具有申报资格,意味着将有3家企业中标,且采购周期为2年,我们假定以4+7中标价6.6元/盒(20mg*7片)为依据,则3家企业可享有的市场份额约为6.09亿元(37670.96*0.47+45903.88*0.94=60855.00万元),3家中标企业价格可能不同,但预计相差不大,因此我们预测每家企业所享有市场份额约为2.03亿元,剩余30%市场假定维持原竞争格局(不排除部分中小企业退出,但无法准确估算)。倘若嘉林药业中标,其阿托伐他汀在70%的公立医院市场的份额将上升至33.33%,量价博弈下预期公司在该类产品业绩表现方面维稳,但倘若无缘此次扩面,将对公司业绩产生较大影响,与此相比,倘若乐普药业(乐普医疗全资子公司)中标,其阿托伐他汀在70%的公立医院市场份额将由此前的1.46%(仅为样本医院份额)大幅扩增至33.33%,预期对乐普药业业绩产生较大推动作用。

假设嘉林/乐普药业阿托伐他汀中标后市场份额变化

数据来源:公开资料整理

2)氯吡格雷

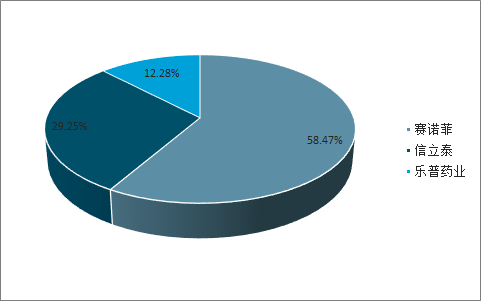

2018年氯吡格雷在公立医院销售额总计122.39亿元,主要份额由原研赛诺菲占据(71.6亿元),比重约为58.47%,其次是信立泰(35.80亿元)、乐普药业(15.02亿元)。

2018年公立医院氯吡格雷竞争格局

数据来源:公开资料整理

目前符合氯吡格雷集采扩面申报资质的企业有3家,则3家企业都将中标(不考虑预期至9月24日获得申报资质的企业),采购周期为2年,我们假定以4+7中标价22.26元/盒(75mg*7片)为依据,则扩面后市场空间约为10.26亿元(39232.21*1.06+19196.89*3.18=102632.25万元),预计每家企业可享有市场3.42亿元,在原有竞争格局中信立泰市占率较高,集采全国铺开后对公司的放量效应较小,相比之下乐普药业销量将有较大幅度上升。综上,25品种集采的全国推广正式拉开了仿制药全国降价的序幕,预计未来几年全国仿制药市场将出现负增长的过渡期,但随着主要品种的集采招标工作落地,市场将会在新的业绩基础上重新起航,保持与需求相符的平稳增速。

相关报告:智研咨询发布的《2019-2025年中国医药研发外包(CRO)行业投资潜力及发展策略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。