一、机动车尾气治理的定义及其特点

(1)定义

机动车尾气治理是指在一定的机动车尾气排放标准下,对在用机动车进行排气污染检测,经检测不符合排放标准的予以强制维修,使其符合排放标准的污染防治措施。也可以称为机动车排气污染检测与维护(I/M)(英文lnspect检查/Maintenance维护的简称)。

(2)治理特点

1、产业链条长

机动车尾气治理是一项系统性的复杂性工程,主要环节到汽车设计、制造、燃油标准,社会环境治理效益与成本等一系列工程,同时还涉及检测站管理制度与治理设施等等技术。因此也导致了行业产业链结构复杂,链条长。

2、需求增长快

近10年,随着我国的经济发展,汽车工业在我国呈现了高速增长的态势。随着汽车保有量的快速增长,汽车带给人们便捷的同时也因为我国汽车工业的法律法规、产业链结构不完善等因素,造成了机动车尾气排放对大气的污染。

3、制度不完善

中国一直在推动机动车尾气治理活动,机动车尾气的排放标准与燃油也一直在升级。但总体而言,动车尾气治理在很大程度上取决于经济发展水平,汽车制造行业技术水平,以及严格的管理制度。

二、中国机动车尾气治理行业供给能力

随着机动车排放防治工作加强,一方面新车排放法规的不断升级,新生产车的污染排放,通过采用更先进的尾气后处理装置、电控技术等大幅降低;另一方面在用车、黄标车和非道路机械等成为机动车污染物控制的重点,其排放必将通过尾气治理得到大幅削减。这些都将为国内机动车后处理装置带来巨大市场。

近十年来,汽车产量年复合增长率高达12.9%,汽车工业发展迅速,与此同时,汽车尾气排放大量的一氧化碳、氮氧化物、氧化亚氮、碳烟颗粒物给生态环境造成巨大压力。中国政府持通过对汽车尾气净化系统污染值限定以减少各类污染物排放。车尾气处理用蜂窝陶瓷伴随中国强制性环保法规不断升级具备了持续发展基础。蜂窝陶瓷作为汽车尾气净化系的重要组成部分。中国是世界汽车产销第一大国,汽车存量市场和增量市场将给汽车尾气处理用蜂窝陶瓷市场带来巨大市场空间。

我国机动车尾气后处理产业起步较晚,但发展迅速。随着国家机动车排放标准不断提高,外资企业在国内市场中的投资力度不断加大,国内企业也迎来发展机遇,研发能力与技术水平不断提升。现阶段,我国主流发动机尾气处理技术主要是采用SCR系统处理氮氧化合物、采用DPF系统实施颗粒捕捉,国内部分企业生产的产品已经达到了国际先进水平。

我国发动机尾气后处理市场中,外资企业如巴斯夫、庄信万丰、优美科、博世等企业掌握核心技术,在高端领域具有较强竞争力。本土企业中,威孚高科、凯龙高科、艾可蓝等企业也具有较强竞争力,其研发生产的产品已经能够满足国六排放标准需求。整体来看,我国发动机尾气后处理市场中,外资企业与本土领先企业处于主导地位。

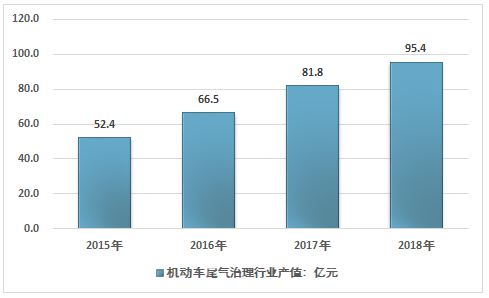

2015年我国机动车尾气治理市场产值约52.4亿元,到2018年达到了95.4亿元,近几年我国机动车尾气治理市场产值情况如下图所示:

2015-2018年中国机动车尾气治理市场产值情况

资料来源:智研咨询整理

三、中国机动车尾气治理市场需求现状

(1)国内汽车保有量持续上升

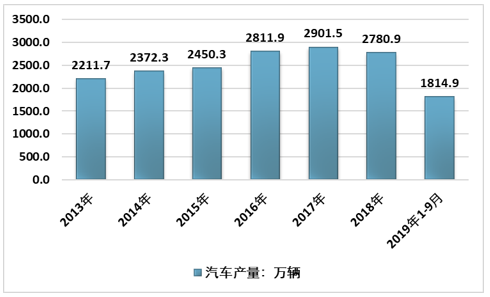

2019年9月,中国汽车产量分别完成220.9万辆,比8月增长11%,比2018年同期下降6.2%,产量降幅比8月扩大5.7个百分点。1-9月,汽车产量完成1814.9万辆,产量比2018年同期下降11.4%。

2013-2019年9月中国汽车产量统计

资料来源:中国汽车工业协会

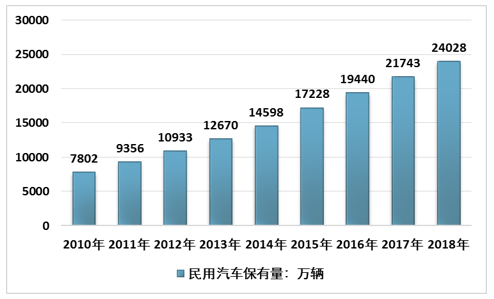

全国民用汽车保有量24028万辆(包括三轮汽车和低速货车906万辆),比上年末增长10.5%,其中私人汽车保有量20730万辆,增长10.9%。民用轿车保有量13451万辆,增长10.4%,其中私人轿车12589万辆,增长10.3%。

2010-2018年中国民用汽车保有量统计

资料来源:国家统计局

(2)汽车蜂窝陶瓷载体

根据智研咨询发布的《2019-2025年中国机动车尾气治理行业市场运营态势及未来前景预测报告》数据显示:2015年国内汽车蜂窝陶瓷载体需求量约8291万升,到2018年达到了12244万升。近几年国内汽车蜂窝陶瓷载体需求量情况如下表所示:

2015-2018年中国汽车蜂窝陶瓷载体需求量

资料来源:智研咨询整理

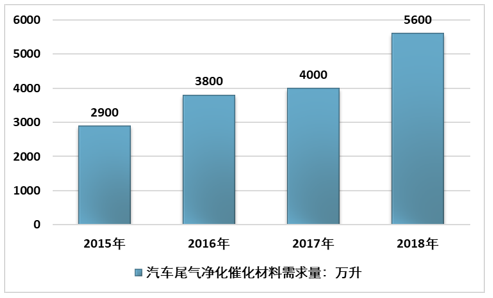

(3)汽车尾气净化催化材料

2015年国内汽车尾气净化催化材料需求量约2900万升,到2018年达到了5600万升。近几年国内汽车尾气净化催化材料需求量情况如下表所示:

2015-2018年中国汽车尾气净化催化材料需求量

资料来源:智研咨询整理

四、中国机动车尾气治理市场分析

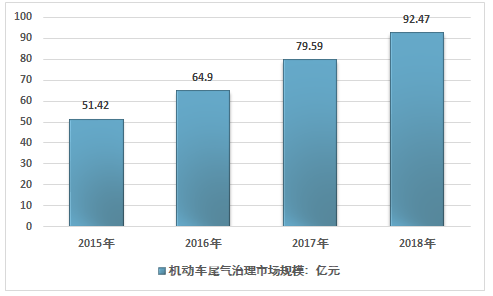

2015年我国机动车尾气治理市场规模约51.42亿元,到2018年增长到了92.47亿元,近四年国内机动车尾气治理市场规模复合增长率21.61%。

2015-2018年中国机动车尾气治理市场规模情况

资料来源:智研咨询整理

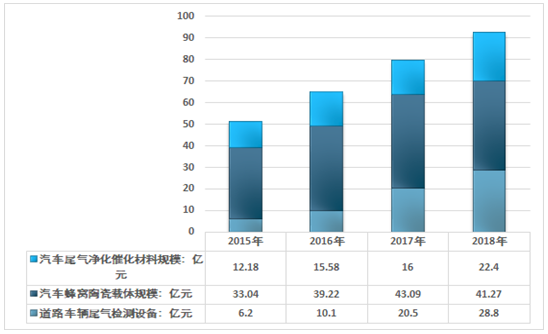

2018年我国机动车尾气治理市场规模约92.47亿元,其中,道路车辆尾气检测设备28.8亿元;汽车蜂窝陶瓷载体规模41.27亿元;汽车尾气净化催化材料规模22.4亿元。

2015-2018年中国机动车尾气治理市场细分规模情况

资料来源:智研咨询整理

五、中国机动车尾气治理市场发展趋势

近年来,中国经济高速发展,汽车工业也实现了飞跃式的进步。随着汽车保有量的快速增长,汽车带给人们便捷的同时,也因为中国针对汽车工业的法律法规、产业链结构不完善等因素,造成了机动车排放对大气的高度污染。根据国家权威部门发布的数据,中国机动车造成的城市大气污染高达30%以上,机动车排放物中大量的PM、CO、NOX、HC对环境及人体系统造成极大的污染和伤害。在此背景下,中国政府对机动车尾气治理也给予了高度重视,在不同的经济及科技发展阶段,制定了不同的机动车排放标准,但整体上处于越来越严格的趋势。

(1)我国机动车尾气治理行业发展面临的挑战

近年来,由于机动车排放标准的逐步升级,从而产生了大量不符合排放标准的机动车继续使用的问题。有关部门需要加大对不符合排放标准车辆的监管力度,促进汽车生产企业和用户使用合格的内燃机尾气后处理系统或达标车辆。

(2)我国机动车尾气治理行业发展面临的机遇

我国自2017年7月1日起,所有制造、进口、销售和注册登记的重型柴油车,须符合国五标准要求。全国自2018年1月1日起,所有制造、进口、销售和注册登记的轻型柴油车,须符合国五标准要求。环保部于2016年12月23日发布《关于发布国家污染物排放标准<轻型汽车污染物排放限值及测量方法(中国第六阶段)>的公告》,自2020年7月1日起,所有销售和注册登记的轻型汽车应符合国六标准要求。

随着机动车排放标准不断升级,内燃机尾气污染治理行业需要不断研发新技术、新设备,以满足更高标准的排放要求。如在轻型柴油商用车国四阶段,采用DOC+POC或DPF两种技术路线。但在国五阶段,主要采用SCR为主的技术路线,个别采用DOC+DPF技术路线,因此,在国五阶段,大部分轻型柴油商用车必须加装SCR系统,将大大增加SCR系统的市场需求。未来随着非道路移动机械、船舶用柴油机排放标准的不断升级,将进一步大幅增加SCR系统的市场需求。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)