1、投资规模逐步增加,投资收益率基本保持稳定

保险行业投资资产规模已超过17万亿,近年来增速有所放缓。随着保费快速增长和累积,保险资金投资规模自2000年以来快速增加,截至2019年7月的行业投资资产规模已超过17万亿,2004年-2018年末的复合增长率为21%。投资资产规模的增速从2014年以来呈放缓的趋势。

国内保险公司投资资产规模快速累积

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国保险行业投资潜力分析及市场规模预测报告》

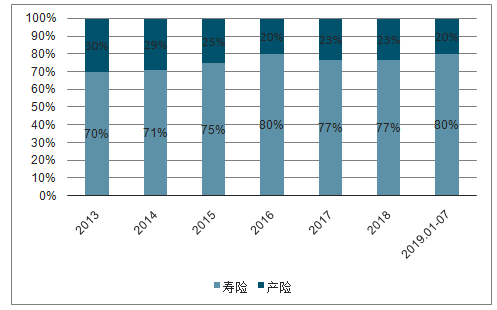

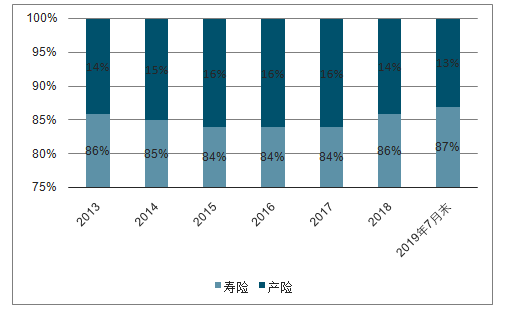

寿险占原保费收入比例逐年增加,寿险行业投资资产累积效应更明显。寿险业务保费收入占规模保费的比例呈上升的趋势,2018年寿险业务规模保费为3.55万亿元,占总规模保费的77%,2019年1-7月寿险业务规模保费2.77亿元,占总规模保费的80%。寿险公司总资产占产寿险公司总资产的比重2013年-2019年7月基本保持在85%左右,寿险公司总资产占比高于寿险公司规模保费占比,寿险行业投资资产累积效应更明显。

寿险和产险规模保费占比

数据来源:公共资料整理

寿险和产险公司总资产对比

数据来源:公共资料整理

上市保险公司的投资资产规模均逐年增加。2019年上半年末,中国人寿、中国平安、中国太保、新华保险、中国人保的投资规模分别为3.31万亿元、2.96万亿元、1.36万亿元、0.77万亿元、0.93万亿元。2011年到2019年上半年国寿、平安、太保、新华、人保五家上市险企投资资产占行业总投资资产比例呈下降趋势。2019年上半年末投资资产规模合计9.3万亿元,占行业比例从2011年的68%下降至2019年上半年末的54%。五家上市险企2013年至2019年上半年末投资资产的复合增长率为12.02%。

A股上市保险公司投资规模(亿元)

数据来源:公共资料整理

2、投资结构逐步多元,非标占比显著提升

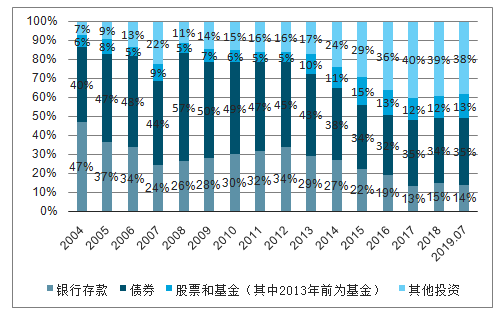

保险投资受监管放松和规范化影响,结构上逐步多元化。1995年前,保险投资只能存入银行;1995年6月制定的《保险法》规定了保险公司可以投资债券等。由于银行存款利息的降低导致保险公司出现利差损,1999年原保监会允许保险公司通过证券投资基金投资二级市场,2004年保险资金被允许投资二级市场,2012年保险投资新政后,不动产、股权、信托等非标类投资逐步放开。受监管政策放开的影响和收益率的需要,保险公司投资的标的种类逐步多元化。

非标投资随政策放宽比例逐步增加。非标投资包括理财产品、信托产品、保户质押贷款、不动产、非上市公司股权等,具有久期长、收益较高等特点,与保险公司负债久期较长的特点相匹配,加之近几年监管逐步放宽,保险公司投资非标资产的比例自2012年投资新政开始逐年增加至2019年7月的38%。

国内保险业投资结构变化

数据来源:公共资料整理

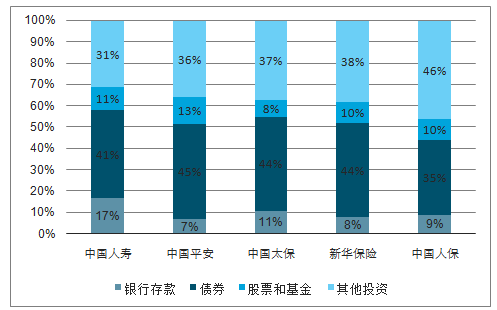

五家上市保险公司2019年上半年末保险投资结构情况

数据来源:公共资料整理

3、固定收益类投资占比稳定在70%以上,债券占比逐年下降

固定收益类投资具有收益稳定、期限确定的特点,适合保险资金投资。固定收益类投资包括定期存款(银行协议存款)、各类债券、资产支持证券和固定收益的理财产品、债权计划等。债券投资包括国债、金融债、企业债券等,期限稳定、收益固定等特点与保险公司负债的长期性和稳定性相适应,是保险公司投资的主要品种。

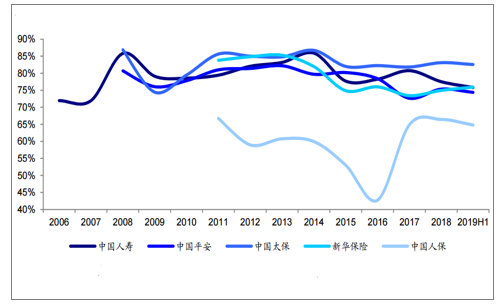

上市保险公司固定收益类投资占比高,长期保持稳定。五家上市保险公司上市以来的固定收益类投资的比例大多在70%以上,2019年上半年末末,中国人寿、中国平安、中国太保、新华保险、中国人保的固定收益类比例分别为76%、74%、83%、76%、65%,一直稳定保持在较高比例。

五家A股上市保险公司固定收益类投资占比

数据来源:公共资料整理

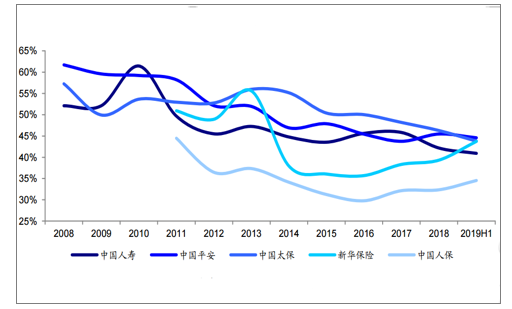

债券投资比重高,但占比逐年下降。债券投资的特点是风险较低,收益稳定,期限固定。2012年投资新政之前,债券投资一直是保险公司最主要的投资标的,各家保险公司的占比一度达到60%以上。2012年投资新政后,受非标投资增加影响,债券投资的比例逐渐下降,但仍然在各类投资中占比居首。2019年上半年末,五家A股上市保险公司的债券投资占比在30%到50%左右。长期来看,各类债券因收益稳定、久期较长仍然是保险公司配臵的主要方向。

五家A股上市保险公司债券投资占投资资产比重

数据来源:公共资料整理

4、2012年以来非标资产占比提升,带动净投资收益率提高

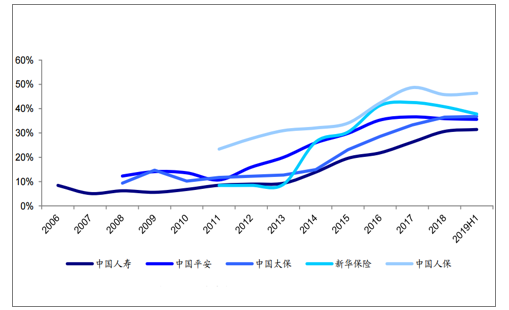

非标投资比重上升。2012年投资新政以来,非标投资比重逐年上升,2019年七月末的比重为38%。2012年投资新政以来,各上市保险公司的投资占比也大幅增加,从2010年的10%左右上升至2019年上半年末的31%-46%。

五家A股上市保险公司非标资产投资比例

数据来源:公共资料整理

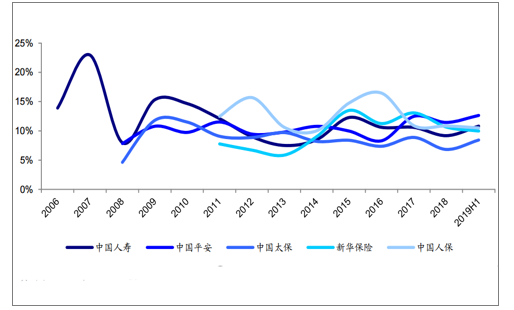

收益率呈上升趋势,但受二级市场波动影响。自2012年投资新政以来,在非标投资增加的带动下,保险业整体的投资收益率和上市保险公司的净投资收益率上升。但2015年以来受利率水平和二级市场波动影响,保险业投资收益率和各上市保险公司净投资收益率均有所下滑。

国内保险业投资收益率变化

数据来源:公共资料整理

5、银行存款占比跟随利率水平同向变化

保险公司的银行存款主要为协议存款。协议存款是商业银行根据中国人民银行或银行业主管部门的规定,针对保险资金等开办的存款期限较长、起存金额较大、利率、期限、结息付息方式、违约处罚标准等由双方商定的人民币存款品种。

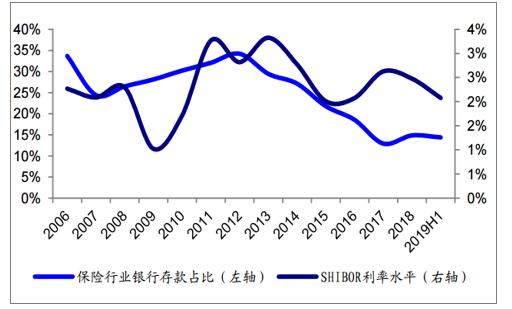

银行存款的比例和市场利率水平呈同方向变动。市场利率自2012年以来进入下行通道,各上市保险公司的银行存款配臵比例均有所下降。从行业来看,银行存款的比例从2012年的34%逐年呈下降趋势,2019年七月末的比例为14%。

Shibor(隔夜)和行业的存款比例

数据来源:公共资料整理

6、二级权益除2007、2008年的极端高位和低位,基本稳定在10%左右

二级权益投资(股票+基金)的比重受股市波动影响。除2007年和2008年的极端高位和低位外,基本保持在10%左右。2019年上半年末的二级权益投资比重,中国人寿、中国平安、中国太保、新华保险、中国人保分别为11%、13%、8%、10%、10%。

五家上市险企二级权益投资占比

数据来源:公共资料整理

7、IFRS9之后,二级权益投资更加倾向高股息资产

《国际财务报告准则第9号——金融工具》(IFRS9)由国际会计准则理事会(ISAB)于《国际财务报告准则第9号——金融工具》(IFRS9)由国际会计准则理事会(ISAB)于2014年7月发布,自2018年1月1日起实施。主营保险业务(按保险负债比例)的主体允许可选择延期至与IFRS17保险合同准则同时执行。基于IFRS9,中国财政部在2017年4月下发了《企业会计准则第22号:金融工具确认和计量》《企业会计准则第23号:金融资产转移》《企业会计准则第24号:套期保值》等三个会计准则,内容与IFRS9没有重大差异。与国际准则一致,符合暂缓执行条件的保险企业可以选择在2021年1月1日开始实施IFRS9准则。

IFRS9与IAS39在金融资产分类上的变化

分类与计量 | IAS39 | IFRS9 |

分类标准 | 主观的:合同特征和持有意图 | 客观的:业务模式和合同现金流 |

会计科目 | 1.持有至到期投资—HTM; 2.贷款和应收款项—L&R; 3.以公允价值计量且其变动计入当期损益的金融资产—FVPL; 4.可供出售金融资产—AFS | 1.以摊余成本计量的金融资产(AC); 2.以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI); 3.以公允价值计量且其变动计入当期损益的金融资产(FVTPL) |

数据来源:公共资料整理

对保险公司影响:1)在一般情况下,基金、非标等资产只能“公允价值计量变动计入损益”,因此造成利润波动的程度显著加大。2)股票只能“公允价值计量”,变动既可计入损益也可计入权益,但选择计入权益后不可再回转至损益。“计入损益”加大利润波动,“计入权益”导致利润减少,因此保险公司陷入“两难”。3)通过金融工具调节利润的能力降低。在原会计准则下,保险公司可以通过卖出公允价值计量的可供出售金融资产,将其买卖价差计入已实现的投资收益,但IFRS9下,以公允价值计量且其变动计入其他综合收益的金融资产的买卖价差无法计入投资收益,无法起到调节利润的作用。4)债券的首次买入需要计提“12个月预期信用损失”。

8、第三方资管发展迅速,保险资产管理更加专业化

全行业第三方资管规模逐年增加。保险公司资产管理业务中管理的第三方资产规模逐年增加,根据数据,我国保险业资产管理规模逐年增加,管理规模中的22.86%来自于集团外的第三方。

各上市保险公司资产管理业务和管理费收入增长迅速。2010年以来,各上市保险公司资产管理规模和速度均成倍增长。2018年度,中国人寿管理的第三方资产规模为9886亿元,管理费收入7亿元;中国太保2018年末管理的第三方资产规模4703亿元,管理费收入12亿元,2019年上半年末管理的第三方资产规模5167亿元,管理费收入7亿元。

上市保险公司管理的第三方资产规模和管理费收入(亿元)

- | - | 2016 | 2017 | 2018 | 2019H1 |

中国人寿 | 第三方资产规模 | 5532 | 7778 | 9886 | - |

占投资资产 | 23% | 30% | 32% | - | |

管理费用收入 | - | - | 7 | - | |

中国平安 | 第三方资产规模 | 2800 | 3059 | 2687 | 2996 |

占投资资产 | 14% | 12% | 10% | 10% | |

管理费用收入 | 21 | 19 | 18 | 8 | |

中国太保 | 第三方资产规模 | 2936 | 3372 | 4703 | 5167 |

占投资资产 | 31% | 31% | 38% | 38% | |

管理费用收入 | 8 | 10 | 12 | 7 | |

中国人保 | 第三方资产规模 | 3109 | 3086 | 2780 | 2461 |

占投资资产 | 38% | 36% | 31% | 26% |

数据来源:公共资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)