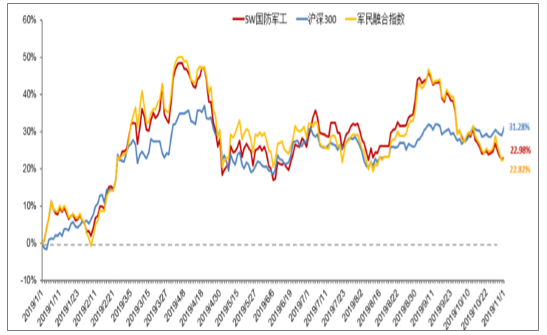

(一)年内具有超额收益,目前跑输大盘

年内SW国防军工指数跑输沪深300指数8.30个百分点。在28个申万一级行业分类中,国防军工板块2019年初至今的涨幅排名第10。

2020年是“十三五”的收官之年,一方面看好国防装备采购订单在此阶段的加速释放推动行业基本面继续改善,另一方面看好政策催化下,如国有资本投资运营公司试点等国资改革、行业整合与资产证券化加速、军品定价机制改革落地实施等,带给国防军工行业实质性红利和上升机会,坚定看好军工行业20年的超额收益。

军工行业指数2019年初至今走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国军工信息化行业市场供需预测及投资战略研究报告》

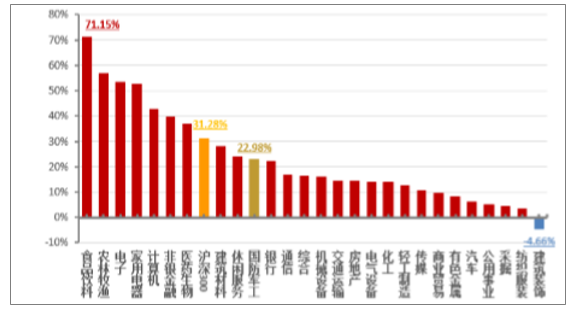

2019年初至今SW行业分类涨跌幅

数据来源:公开资料整理

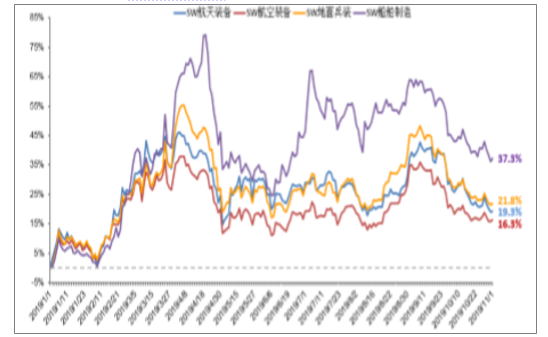

2019年初至今SW国防军工子行业涨跌幅

数据来源:公开资料整理

从细分子行业年内至今行情表现来看,除船舶制造子行业大幅跑赢军工行业整体和大盘外,航天装备、航空装备和地面兵装累计涨幅均落后于行业整体。特别是航空装备子行业大幅跑输行业和大盘,相对滞涨明显,随着“十三五”进入收官阶段,行业订单有望加速释放,子版块有望迎补涨行情。

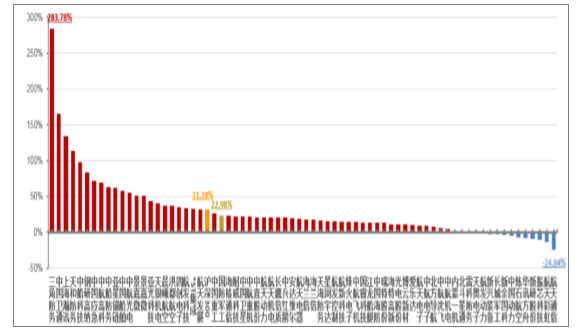

军工行业代表性个股2019年初至今走势

数据来源:公开资料整理

从年内至今个股市场表现情况来看,以SW国防军工指数成份股为例,除2019年新上市个股三角防务(+283.78%)、中国卫通(+165.05%)和上海翰讯(+133.49%)外,涨幅前五名个股分别为天和防务(+113.57%)、中船科技(+97.57%)、钢研高纳(+84.05%)、中国应急(+72.13%)、中航高科(+69.40%),涨幅后五名个股分别为航天通信(-8.45%)、航天彩虹(-9.41%)、振芯科技(-10.24%)、新研股份(-14.02%)和华讯方舟(-24.84%)。

(二)行业估值持续回落,个股估值回落并有所分化

截至11月1日,行业PE为54倍,已回落至接近2013年中行业水平。虽然行业的绝对估值和相对估值仍然远高于沪深300平均水平,但从行业历史数据纵向来看,CS国防军工行业目前整体估值仍在历史估值中枢以下。随着资本运作持续加速带来未来资产证券化预期兑现、军品定价机制改革进入落地实施阶段、军队装备升级换代和新型号进入批产等带来的盈利能力提升,行业估值将趋于合理。

军工行业总体估值水平大幅回调

数据来源:公开资料整理

各子行业估值水平分化

数据来源:公开资料整理

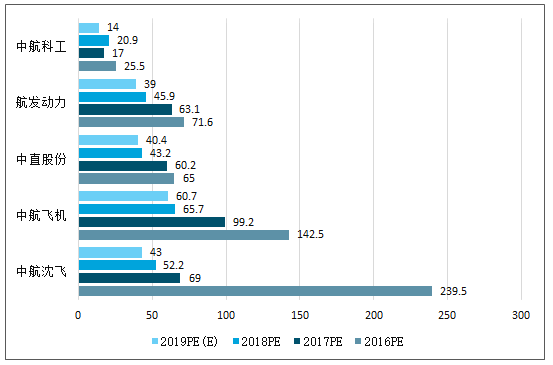

近年来行业代表性公司估值大幅回落

公司简称 | 所属军工集团 | 2017/1/1PE(TTM) | 2018/1/1PE(TTM) | 2019/1/1PE(TTM) | 2019/11/1PE(TTM) | 公司简称 | 所属军工集团 | 2017/1/1PE(TTM) | 2018/1/1PE(TTM) | 2019/1/1PE(TTM) | 2019/11/1PE(TTM) |

中航科工 | 航空工业 | 27 | 15 | 16 | 14 | 中航光电 | 航空工业 | 31 | 39 | 30 | 39 |

中航重机 | 航空工业 | -36 | 32 | 27 | 21 | 光威复材 | 民参军 | -- | 81 | 39 | 40 |

中光学 | 兵器装备 | 259 | 184 | 49 | 25 | 海兰信 | 民参军 | 132 | 63 | 35 | 43 |

中航机电 | 航空工业 | 54 | 40 | 30 | 27 | 中直股份 | 航空工业 | 63 | 67 | 45 | 44 |

航天电器 | 航天科工 | 42 | 34 | 26 | 28 | 中航电子 | 航空工业 | 67 | 52 | 40 | 50 |

内蒙一机 | 兵器工业 | -- | 24 | 32 | 30 | 航发动力 | 航发集团 | 78 | 63 | 39 | 58 |

中航高科 | 航空工业 | 55 | 52 | 154 | 32 | 中航飞机 | 航空工业 | 92 | 111 | 64 | 62 |

中航沈飞 | 航空工业 | -- | -- | 37 | 39 | 洪都航空 | 航空工业 | 206 | -131 | 174 | 68 |

数据来源:公开资料整理

以航空产业链标的为例,相关个股的市盈率近年来普遍具有较大幅度回落。以历年PE和2019PE预测值对比来看,如主机厂估值已由2016年的70-200倍回落至40-60倍水平,系统级配套商如中航机电和中航电子分别回落至约26倍和44倍,零部件类企业如中航光电和航天电器估值分别约在36倍和26倍,上游材料类估值近两年也均有大幅回落。

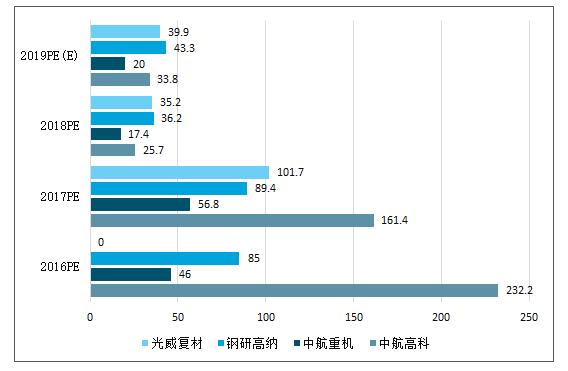

航空主机厂重点标的估值均有大幅回落

数据来源:公开资料整理

航空材料类重点标的估值均有大幅回落

数据来源:公开资料整理

航空零部件企业重点标的估值均有大幅回落

数据来源:公开资料整理

航空材料类重点标的估值均有大幅回落

数据来源:公开资料整理

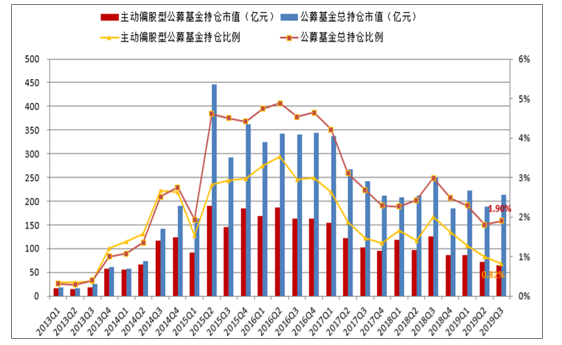

二、公募基金对军工主动持仓比例继续下滑,处于历史低位

2019Q3公募基金对军工行业持仓比例略有上升,但仍为处于自2014Q3以来21个季度的最低水平。其中,主动偏股型基金对军工行业持仓比例继续下滑,为自2013Q4以来24个季度的最低位。

2019Q3公募基金重仓股持仓总市值(不含港股)达11202.40亿元,对军工行业重仓股持仓总市值(不含港股)为212.80亿元,持仓比例为1.90%,环比上升0.10个百分点。其中,主动偏股型基金(普通股票型基金、偏股混合型基金和灵活配置基金)对军工行业重仓股持仓市值(不含港股)为64.52亿元,持仓比例为0.82%,环比下降0.17个百分点,该持仓比例为自2013Q4以来近24个季度最低位。

2019Q3公募基金军工行业主动持仓环比仍在下降,处于历史低位

数据来源:公开资料整理

从行业超低配情况来看,总持仓超配0.22%,主动持仓低配0.86%,均延续自2018Q3以来的下滑趋势,亦均处于历史低位。

2019Q3公募基金军工行业持仓超低配情况处于历史低位

数据来源:公开资料整理

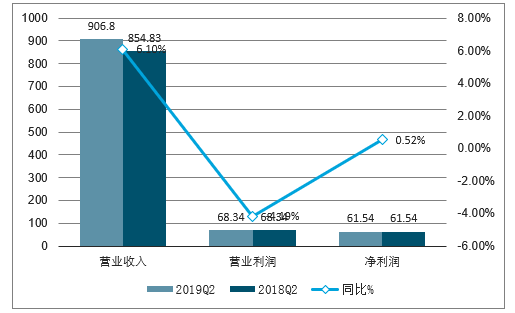

三、中国军工行业利润增长稳定

将92家军工央企上市公司各财务科目进行汇总代表整个军工行业经营情况。通过分析发现,2019年上半年军工行业实现营业收入1600亿元,同比增长9.94%;实现净利润90.88亿元,同比增长8.93%。2019年第二季度营业收入为906.98亿元,同比增长6.10%。行业利润增长稳定。

2019年上半年军工行业净利率为5.68%,同比下滑0.05个百分点,第二季度净利率为6.79%,下滑0.38个百分点。从盈利能力看,行业盈利能力略有下滑。

中泰证券表示,从中长期来看,成长层面上,军工行业订单集中释放,为军工企业业绩提升带来较大弹性。改革层面上,过去两年军工改革处在规划、试点阶段,随着改革进入纵深,2019年有望在资产证券化、军工混改和军民融合等方面取得突破,改革红利的逐步释放将充分助力行业发展。

2018-2019H1年中国军工行业经营状况统计情况

数据来源:公开资料整理

2018-2019年Q2中国军工行业经营状况统计情况

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)