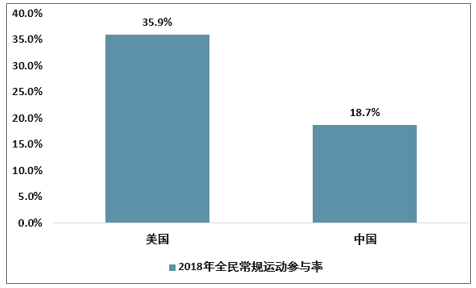

在体育参与方面,2018年中国19岁以上居民参与率为18.7%,而美国达到35.9%(各年龄段人口每周至少参加3次体育活动的比例)。其次,2018年,中国居民购买运动鞋服的消费量占总鞋服类消费的12.5%,而美国达到31.8%,英国、日本、韩国、德国等发达国家的比例也达到24%-28%。相比之下,中国居民在体育参与度和运动鞋消费方面有很大的提高空间。我们相信,随着体育参与度的提高和运动鞋服消费比例的增加,未来中国运动鞋服类消费增速仍将高于其他鞋服类。未实现的消费需求为中国体育用品产业的未来发展提供了更好的空间。

2018 年中美两国全民常规体育运动参与率

资料来源:智研咨询整理

随着群众生活水平的提高、健身意识的增强和大型体育活动的发展,中国居民参与体育活动的积极性不断提高。以马拉松为例,2014年只有51场马拉松比赛,有90万人参加,而2018年分别为1441场和730万人,增长迅速。与此同时,居民健身也越来越受欢迎。2018年,中国健身俱乐部的数量和会员数量以年均约15%的速度增长。到2018年,中国健身俱乐部会员人数已达4750万。据介绍,足球、篮球、乒乓球、跑步、健身步行等主流体育项目目前在中国拥有2亿至3亿观众。

2014-2018 年中国马拉松与健身运动参与人数快速增长

项目 | 2014 | 2018 | CAGR |

马拉松赛事(场) | 51 | 1441 | 130.6% |

马拉松参与人数(万人) | 90 | 730 | 68.8% |

中国健身俱乐部(家) | 45465 | 80106 | 15.2% |

中国健身俱乐部会员(万人) | 2760 | 4750 | 14.5% |

资料来源:智研咨询整理

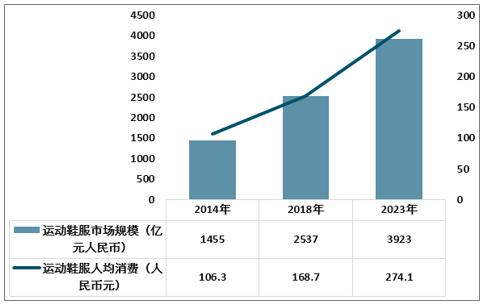

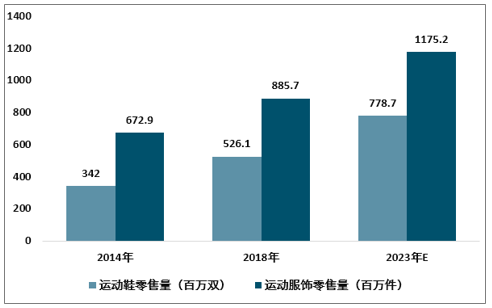

近年来,随着中国居民消费水平的提高和体育热情的提高,体育用品市场呈现出快速增长态势。据统计,2018年中国运动鞋服市场规模达到2357亿元,近5年复合增长率达到12.8%;2018年,中国体育用品人均消费达到169元,比5年前增长近60%。从销量上看,2018年运动鞋/运动服总销量达到5.3亿双/8.9亿件,5年鞋装总销量复合增速达到8.6%;单价方面,2018年运动鞋/运动服价格达到231/129元,5年复合增长率为3.3%。

中国运动鞋服市场规模与人均消费情况

资料来源:智研咨询整理

中国运动鞋服销量与增长情况

资料来源:智研咨询整理

中国运动鞋服均价与增长情况

资料来源:智研咨询整理

北京奥运会后,我国居民对体育用品的需求增长迅猛,品牌间竞争也愈发激烈。快速扩张和粗放的管理导致该行业在 2011-2012 年出现库存危机。此后,国际品牌调整较快,民族产品品牌进入3-5年调整期,2014年以来,安踏率先实现了利润的持续增长,李宁在近两年来,完成了调整,实现了复苏。2009年后的十年间,国际领先品牌迅速崛起,截至2018年,耐克、阿迪达斯、Skechers、新百伦、彪马等品牌占据了中国市场49.6%的市场份额,而国内龙头品牌(安踏、李宁、特步、361度以及安踏收购的FILA)调整后,保持相对稳定的占有率,达22.6%,其余国际品牌份额也相对稳定在7%。中小品牌一落千丈,市场空间合计从2009年的40%下降到2018年的20%左右。

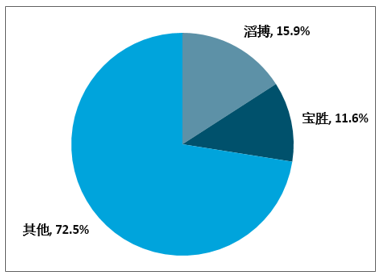

海外品牌在中国的直营形式包括在线销售和线下商店,其中在线销售渠道主要是大型电子商务的官方旗舰店,线下销售渠道主要是大型旗舰店和工厂店。据称,品牌零售额的70%来自批发渠道。具体来说,2018年,全国零售商(即地区零售商)分别占中国运动鞋和服装零售市场的33.4%、28.7%和37.9%,而国际知名品牌的销售渠道主要为国家零售商,即在该国设立直接商店的零售商。从数量上看,中国绝大多数经销商是区域性经销商,只有三家全国性零售商,分别占15.9%和11.6%,而第三位仅占1.4%。

2018 年中国体育用品零售商市占率

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国体育用品市场供需模式及发展前景规划报告》

2012年至2013年,中国体育用品业库存危机后,滔搏和宝胜迅速调整,2014年和2015年库存周转量良好,并维持至今。近20年来,国际体育品牌与中国零售合作伙伴建立了相互依存的关系。零售商帮助国际品牌为中国消费者提供产品和体验,构建以单一品牌店为主的零售网络,实现品牌的物理延伸,同时实现自身的成长。近10年来,直卖店营收分别从不足80亿元增加到326亿元和227亿元,直卖店数量分别达到8343家和5648家。从耐克大中华区的增长轨迹可以看出,即使在2013-2018年,当中国电子商务的渗透率迅速提高时,两大零售商的品牌批发份额都显著增加,尤其滔搏快速增长。未来,耐克计划专注于全球30000家零售商的核心40家零售商,共同转变和提升消费者体验,未来领先的零售商仍有望根据自身规模和业务优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国体育用品行业市场竞争态势及前景战略研判报告

《2024-2030年中国体育用品行业市场竞争态势及前景战略研判报告》共九章,包含中国领先体育用品企业经营情况分析,中国体育用品行业发展环境洞察,中国体育用品行业市场及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。