目前LNG接收站是海运进口LNG所必需的、接受储存LNG船海运来的LNG,然后向外输送的装置。其中部分(约70%)进口的LNG通过接收站的气化装置气化成气态天然气,通过管道向下游城市燃气和企业等用户输气,另一部分(约30%)进口LNG直接从储罐中充装到LNG槽车中,通过公路运输的方式输送到加气站或小型气化站。从站内布局来看,接收站主要包括码头、罐区、槽车装车区等重要区域。

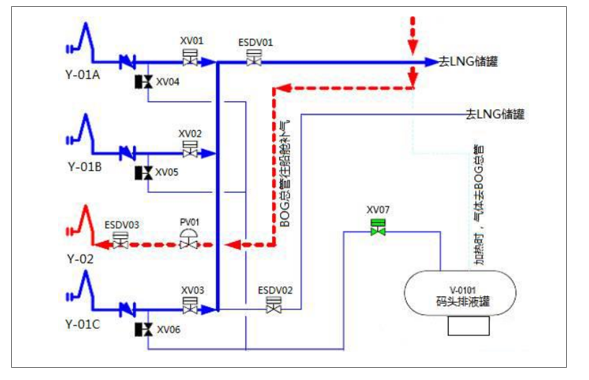

全套接收站工艺包括卸船系统、LNG储存系统、蒸发气处理系统、LNG气化外输系统、LNG装车系统等主要系统以及火炬系统等辅助系统。卸船系统包括专用码头、卸料臂、BOG回流臂和管路等,LNG运输船在到达专用码头后,通过运输船上的输送泵,LNG经过多台卸料臂从支管汇集到主管,然后从主管输送到LNG储罐中。LNG进入储罐后置换出的蒸发气通过BOG回流臂输送到LNG船中,以保持气压的平衡。

LNG接收站卸船系统

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国LNG接收站行业市场现状调研及投资策略研究报告》

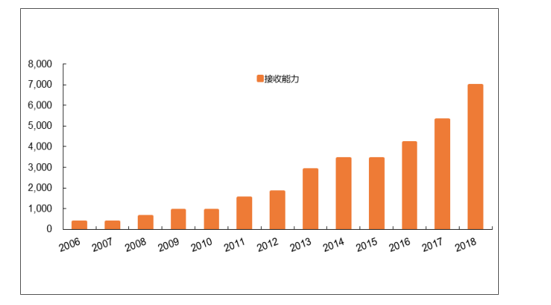

截止至2019年年初,我国LNG接收站已经投产的有21座,预计2019年年底投产的接收站将达到24座,目前年接收能力为7325万吨,自2011年起接收能力年增长率约24%,目前在建和筹备中的接收站数量众多,未来年接收能力有望进一步提升。按国家发改委的规划,LNG接收能力预计在2025年前达到1亿吨,LNG接收站投资空间在300亿人民币以上。

中国历年LNG接收能力(单位:万吨)

数据来源:公开资料整理

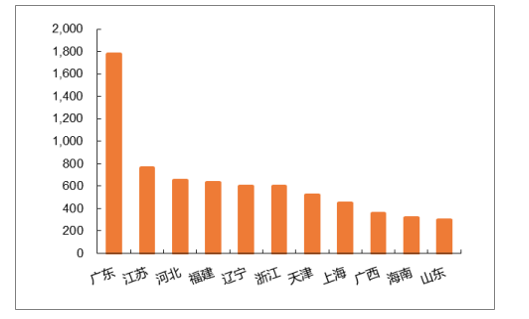

中国LNG接收能力按省份分布(万吨)

数据来源:公开资料整理

2019年年初接收站投产情况

接收能力(万吨/年) | 罐容(万立方米) | 投产时间 | 所属企业 | |

深圳大鹏 | 680 | 48 | 2006 | 中海油 |

上海五号沟 | 150 | 32 | 2008 | 申能 |

上海洋山港 | 300 | 48 | 2009 | 申能 |

莆田 | 630 | 96 | 2009 | 中海油 |

大连 | 600 | 48 | 2011 | 中石油 |

如东 | 1000 | 68 | 2011 | 中石油 |

宁波 | 300 | 48 | 2012 | 中海油 |

唐山 | 650 | 64 | 2013 | 中石油 |

海油天津 | 220 | 22 | 2013 | 中海油 |

东莞九丰 | 150 | 16 | 2013 | 九丰 |

珠海 | 350 | 48 | 2013 | 中海油 |

青岛 | 300 | 64 | 2014 | 中石化 |

中油深南 | 20 | 4 | 2014 | 中石油 |

海南洋浦 | 300 | 32 | 2014 | 中海油 |

北海 | 300 | 48 | 2016 | 中石化 |

启东 | 115 | 26 | 2017 | 广汇 |

粤东 | 200 | 48 | 2017 | 中海油 |

石化天津 | 300 | 64 | 2018 | 中石化 |

舟山 | 300 | 32 | 2018 | 新奥 |

深圳迭福 | 400 | 48 | 2018 | 中海油 |

防城港 | 60 | 6 | 2019 | 中海油 |

合计 | 7325 | 910 |

数据来源:公开资料整理

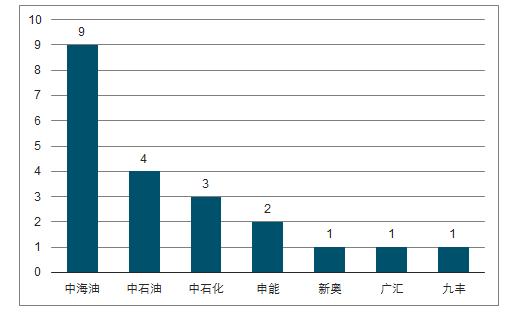

因投资成本和审核的问题,目前三桶油在LNG接收站建设中处于领先地位。已投产的21座接收站中,有4座属于中石油、9座属于中海油、3座属于中石化,三桶油所属的接收站占约75%,其余5座接收站为地方燃气公司和民企所有。从目前在建和筹备中的接收站来看,近年随着条件的放宽,越来越多的地方燃气企业、电力公司和民企开始进入LNG接收站市场中,未来接收站的所属企业有望朝着多样化方向发展。

LNG接收站所属企业

数据来源:公开资料整理

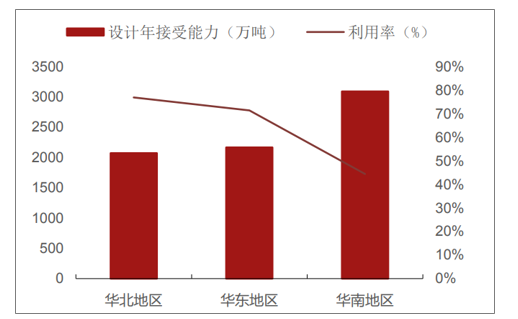

从接收站布局来看,华北、华东、华南三足鼎立,华北、华东地区利用率较高。2019年初华北沿海地区有5座接收站,设计年接收能力2070万吨,接收站利用率为77%;华东沿海地区有6座接收站,设计年接收能力为2165万吨,接收站利用率为71%;华南沿海地区有10座接收站,设计年接受能力为3090万吨,接收站利用率为44%。

不同地区接收站年接收能力(万吨)及利用率(%)

数据来源:公开资料整理

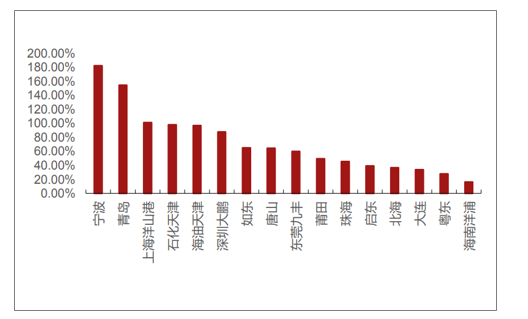

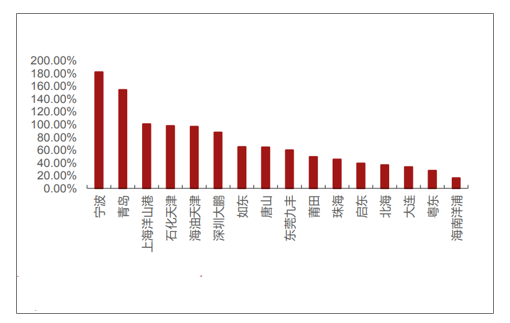

近年来,我国接收站整体利用率只有50%-70%之间,但相比之下,已处于国际上较高位置。全球LNG接收站历年利用率不足50%,其中2012年亚洲地区LNG接收站利用率为46%,欧洲LNG接收站利用率为31%,美洲LNG接收站利用率仅为10%。全球LNG接收站整体利用率较低的根本原因在于天然气消费的跨季度性不均匀,为了满足冬季供暖期天然气的稳定供应,LNG接收站的设计年接收能力必须大幅高于年进口量。从国内各接收站利用率来看,虽然接收站整体利用率不高,但不同接收站之间的利用率差异较大,部分接收站如宁波、青岛、上海洋山港接收站处于超负荷运营状态,其中宁波接收站利用率接近200%;而海南洋浦、粤东、大连、北海、启东等接收站利用率在40%以下。

2018年部分LNG接收站利用率(%)

数据来源:公开资料整理

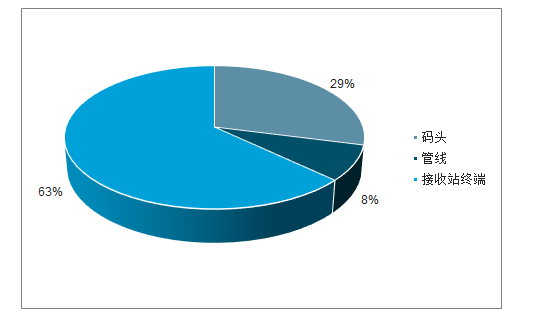

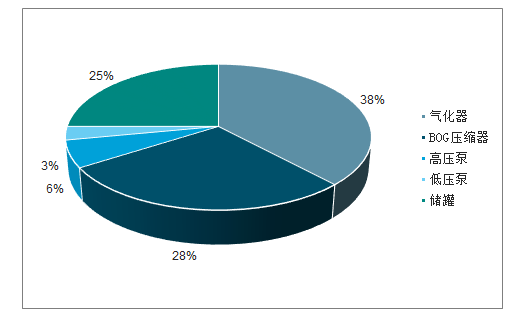

年接收能力在300万吨左右的接收站的投资成本在60-70亿元左右,其中码头部分成本占比29%,管线部分成本占比8%,接收终端站占比63%。其中,设备成本为主要成本,气化器、BOG压缩机、高压泵、低压泵等设备均需从国外进口,成本分别占设备成本的38%、28%、6%、3%;而储罐国内自产,占成本的25%。

LNG接收站各部分成本占比(%)

数据来源:公开资料整理

接收站设备成本占比(%)

数据来源:公开资料整理

目前LNG接收站主要赚取差价,其两种运营模式有着不同的成本测算方式。通过管道输气,则终端成本价=LNG到岸价+增值税+气化费+管道费+配气费;通过槽车运输,则终端成本费=LNG到岸价+增值税+槽车运费+气化费。槽车运输的方式来看,2018年全年LNG平均到岸价为9.74美元/百万英热,折合成约2000元/吨,增殖税11%,以平均运输距离300公里、每吨每公里运费1元为基准进行估算,槽车运费为300元/吨,气化费约139元/吨,则通过槽车运输的终端成本价约为2600元/吨,取广东广州LNG市场价5000元/吨来测算,每吨LNG利润为2400元。而管道运输价格受国家管控,利润相对较低。因此,预测LNG接收站平均利润水平为2000-2200元/吨。假设一个年接收能力为300万吨的接收站利用率为60%,则毛利润约为36亿元。

LNG接收站成本模式

数据来源:公开资料整理

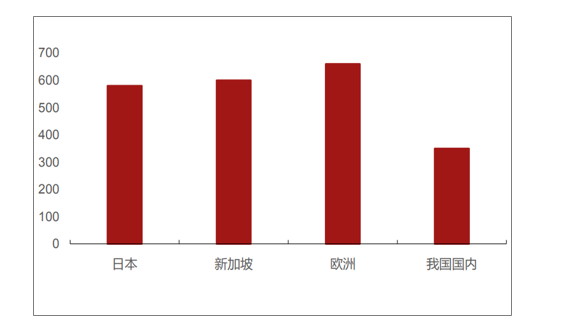

未来我国LNG接收站将继续扩建,朝着大型化的方向发展。2018年我国单个接收站的平均接收能力约350万吨/年,单个接收站的接收能力还较低。相比之下,日本、新加坡、欧洲等LNG产业起步较早的发达国家的LNG接收站的平均接收能力处于较高的水平,在600万吨/年左右。目前我国LNG接收站分布相对分散,从华北沿岸至华南沿岸已经基本完成了从南到北的完整覆盖,同时接收站的运营单位集中在三桶油,因此未来继续新建LNG接收站的成本会比老接收站扩产的成本更高,接收站进一步扩产的经济效应更加显著。以目前发展来看,利用率高的接收站均已开始二期、三期扩建,未来单个接收站的年周转能力将朝着发达国家靠拢。

2018年各国单个LNG接收站年均接收能力(万吨)

数据来源:公开资料整理

随着长期合约的逐渐到期,加之政策的推进,LNG接收站向第三方开放指日可待。以日本、欧洲等国家成熟体系的经验来看,LNG接收站的第三方开放是LNG产业链相对成熟之后的趋势所向;对于中小企业而言,若没有稳定的下游基础,接收站投资风险太高;而对于三桶油而言,部分接收站的利用率相对较低,接收站在夏季的空档期时间相对较长。过去,三桶油进口LNG主要靠长期合约,而随着全球LNG供给量的增长,现货价格迎来了大幅度下降,若向第三方开放LNG接收站,三桶油的进口成本较大幅高于以现货价进口的第三方企业。但随着长期合约的逐渐到期,现货价进口的LNG占比逐渐提升,同时“煤改气”政策背景下天然气出现供不应求的情况,向第三方开放接收站变得有利可图。2018年10月,“破冰之船”到达中海油粤东接收站,迈出了LNG接收站向第三方开发的第一步,未来开放力度有望进一步加大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国LNG接收站行业市场行情监测及发展前景研判报告

《2024-2030年中国LNG接收站行业市场行情监测及发展前景研判报告 》共八章,包含中国主要区域LNG接收站的建设及运营状况分析,中国LNG接收站行业企业案例分析,LNG接收站行业发展前景预测与投资等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)