日本和韩国都在本国内部经济环境衰退的情况下完全对外开放保险业。日韩两国在20世纪70年代以前金融保险业都十分封闭,20世纪80年代开始逐步对外开放,完全开放自由化的时间都在1996年前后,当时日本处于泡沫危机后的金融自由化改革时期,韩国处于亚洲金融危机之前的时期。

日韩两国外资进入后发展历程相似,在本国寿险行业取得一席之地,但国内龙头巩固。对外开放后,日韩两国外资寿险公司份额都在日韩内部经济衰退的环境下得以较大提升,后又因为2008年金融危机影响份额下降,金融危机影响逐渐消退后又有回升趋势。日韩两国寿险行业均处于十分成熟发达的状态,外资公司在20多年间经历了份额上升、下降,内外资博弈的周期,最终在日韩两国的寿险市场上占据了一席之地。但是行业大部分份额还是集中在本地企业,市场集中度较高。目前日韩寿险行业的竞争格局为:CR5公司都为本地公司,市场份额占比在50%上下(韩国在45%左右,日本在51%左右),外资寿险公司市场份额占比在20%左右(日本20%以上,韩国20%以下)。

日本保险业起源于明治维新时期,以1879年东京海上保险公司的成立为标志,随后明治生命、帝国生命、日本生命三家寿险公司相继成立,取得了耀眼业绩。在当时日本保险市场准入措施不完善、监管保险公司的法律法规尚不健全的背景下,资本家看好保险市场纷纷入场,19世纪末,市场上已约有300多家以合资形式设立的保险公司。激烈的市场竞争下,保险公司以极低的费率抢占市场,后因业绩不振、停业处分或破产倒闭退出市场,引发行业信任危机。为解决危机,1900年•保险业法颁布实施,规范市场准入规则,产寿险业务分离。一战后,营业职员成为寿险销售的主要渠道,形成日本生命、明治生命、帝国生命、第一生命、千代田生命5大公司统一市场的格局。二战后,随着日本经济的恢复,保险业逐渐走向繁荣,且美国不断对日本施压、推动日本放宽保险业的外资准入条件,日本保险业被动由封闭走向有限开放,而后在经济泡沫破裂、系列改革推进后,进入全面开放阶段。

第一阶段从1972年至1996年,是保险业稳健的有限开放阶段。1972年日本第一家外资寿险公司美国人寿成立,拉开了日本保险业对外开放的序幕。这一阶段,对外开放存在着诸多限制,外资非寿险、寿险子公司分别增至1996年的5家、6家。日本保险业在该阶段繁荣发展,日本保险市场在1980-1990年时成为全球第二大保险市场,13家日本险企进入全球500强。

第二阶段从1996年至今,是保险业的改革与全面开放阶段。在日本经济泡沫破碎、美国不断施压的内外双重压力下,保险业采取了一系列改革。1996年新•保险业法实施,打破分业经营的界限。2001年,日本保险业实现全面开放。2017年底,已有29家、16家非寿险、寿险外资机构(含子公司、分公司及代理机构)进入日本保险市场。

日本保险业对外开放进程

日期 | 开放进程 |

1993 | 股权结构:取消外资企业持股合资公司不得超过50%的限制。 |

1994 | 签订•日美保险协议:允许外国保险公司通过申报制在日本开业。 |

1995 | 新•保险业法颁布:1)打破了寿险和财产险分业经营的限制,产、寿险公司均可直接进入“第三领域(如重疾险、医疗险等)”保险。2)允许财产险公司设立子公司经营寿险业。 |

1996 | 美日最终达成开放保险市场和放松管制的协议:1)人寿保险行业对人寿保险公司负责,财产保险行业对财产保险公司负责,伤害、疾病、看护属于第三领域,由人寿保险行业和财产保险行业共同负责。2)允许通过设立子公司兼营人寿保险和财产保险业务。3)在财产保险行业实施保险费率自由化。4)保险产品销售方式自由化,引进保险经纪人制度。 |

1998 | •金融体制改革法:准许保险公司同银行、证券公司、信托等公司之间以子公司形式相互渗透。 |

2001 | 全面自由化时代:1)解禁银行的保险产品销售。2)设立保险投保人保护基金。3)引入保险产品和费率申报制度,改进算定协会制度。4)引进中介制度。 |

数据来源:公开资料整理

1996年•新保险业法颁布后,外资保险子公司数量有明显增长,其他年份变化不大,寿险子公司数量增长快于非寿险。截至2017,外资寿险子公司数量占合计(内资寿险公司、外资寿险子公司、外资寿险分公司及代理机构)比重为24%,明显高于外资非寿险子公司的12%。

1)1983年至1995年间的有限开放阶段,非寿险市场与寿险市场上,外资子公司数量均变化不大。非寿险市场上,外资子公司数量只有小幅变动,12年间仅增至4家,外资非寿险分公司及代理机构数量则有较为明显的下降,由37家降至28家。寿险市场上,外资子公司数量自1991-1995年维持在5家左右,外资分公司及代理机构数量由14家小幅降至12家。

2)1996年新•保险业法颁布,放开了对产寿险分业经营的管制,允许通过设立子公司的方式兼营人寿保险和财产保险业务,产寿险内资公司数量当年分别增加了7家、12家,但外资变化相比内资并不明显。非寿险市场上,外资子公司、分公司及代理机构家数较为平稳,由1996年的5家、27家分别变化为2017年的6家、23家;寿险市场上,外资子公司数量有明显增长,1996-2017年由6家增至13家,分公司及代理机构数量则有明显下降,1996-2017年由13家降至3家。但值得一提的是,其中1999年外资寿险子公司出现跨越式增长、当年由6家增至11家,主要原因是①放松管制,准许银行、证券等领域的大公司通过建立子公司形式进入保险市场。②日本在美日贸易谈判中妥协,进一步扩大了保险业对外开放,AIG等保险巨头通过建立独资公司等方式进入日本市场。整体看来,日本保险业呈现“外资在非寿险市场主要以设立分公司及代理机构的方式进入、而寿险市场的进入方式则以设立子公司为主”的特点。

3)自2001全面开放以来,非寿险业外资子公司、分公司及代理机构合计占比由

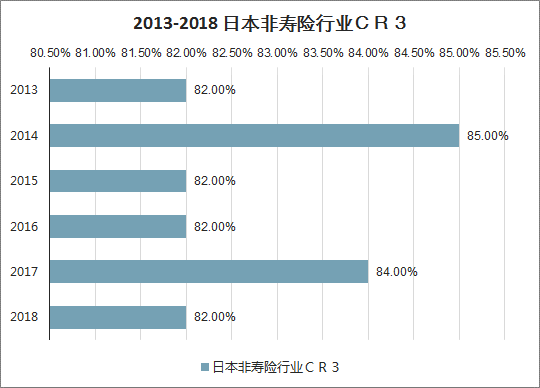

53%增至2017年的56%,但非寿险子公司2017年占比仅为11.5%,且较2001仅提升2.4pct。外资寿险子公司、分公司及代理机构合计占比由2001年的31.6%降至2017年的29.7%,其中子公司占比基本维持在24%左右、占比明显高于外资非寿险子公司。受国内外经济形势影响,外资保险公司保费市场份额呈现先上升后下降趋势。寿险市场中,外资寿险公司仍是重要力量。日本泡沫经济破灭后,大量坏账无法收回,内资保险公司面临着严峻的利差损风险,退保率攀升,引发了破产浪潮。1997年至2001年间,7家寿险公司和2家财产险公司破产。内资险企破产后,在外资险资接管收购的浪潮下,外资险企市场份额快速提升,其中外资非寿险公司市场份额冲高到2000年的25.85%,达到顶峰;外资寿险公司市场份额由1997年的3.77%增至2001年的13.14%。此后,受2008年金融危机影响,外资寿险公司市占率降至2017年的22.71%,但仍然是寿险市场的重要力量,外资非寿险公司在波动中维持在10%上下,2017年仅7%左右。对外开放并未改变行业格局,市场份额始终集中于日本龙头险企,本土企业优势在非寿险行业尤为明显。1)日本前三大非寿险公司/集团(东京海上日动保险公司、MS&AD集团、SOMPO保险)均为本土企业。2013年至2018年期间,三大龙头非寿险公司合计市场份额持续在80%以上,最高达85%,可见日本非寿险行业市场集中度极高。

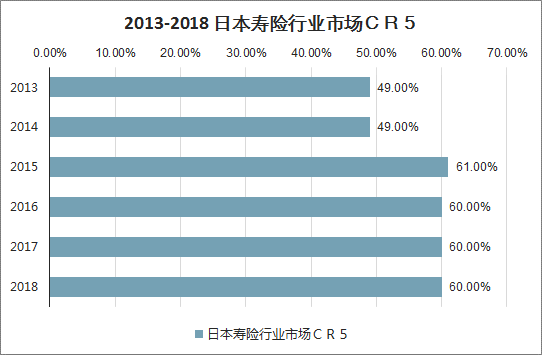

2)智研咨询发布的《2020-2026年中国保险公司行业市场全景调研及竞争策略建议分析报告》显示:截至2018年,日本寿险行业,除2013、2014年CR5中第5名为外资险企,其他年份CR5均为内资险企。①自1950年以来,日本寿险行业前六家保险公司合计市占率一直稳定在60%之上,最高达69%,2000年以前,寿险市场份额前六均为本土险企,2010年、2012年前六榜单中除美国家庭生命外其余皆为日本本土龙头企业。②2013年至今,日本前五大寿险公司/集团(部分年份名单有所变动,其中日本生命、第一生命、明治安田生命、住友生命、日本邮政保险为本土企业,美国Prudential保险为外资险企)合计市场份额由2013的49%提升至2016年的60%,近年一直维持在这个水平。

2013-2018日本非寿险行业市场集中度

数据来源:公开资料整理

2013-2018日本非寿险行业CR3

数据来源:公开资料整理

2013-2018日本寿险行业市场集中度

数据来源:公开资料整理

2013-2018日本寿险行业市场CR5

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)