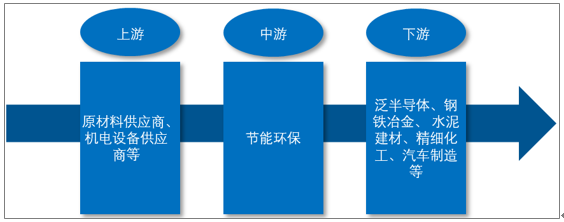

节能环保产业中的环保专用设备制造业,上游企业包括原材料供应商、机电设备供应商等;下游企业主要分布在泛半导体、钢铁冶金、水泥建材、精细化工、汽车制造等行业。

节能环保产业链构成:

资料来源:公开资料整理

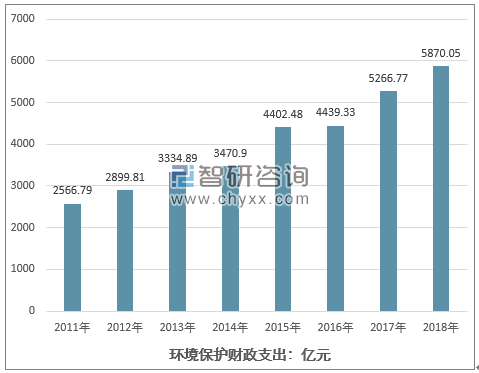

自2013年启动“大气十条”目标以来,全国环境保护财政支出总额不断增加,体现了中央以及各地方政府对治理环境污染的决心和行动力,有力地促进了环保行业的快速发展。2019年节能环保支出为7444亿元,同比增长18.2%,其中污染减排、可再生能源支出分别同比增长48.6%、38.3%。

2018年中国环境保护财政支出总额达到5870.05亿元,较2017年同期增长11.45%。

2011-2018年中国环境保护财政支出总额情况

资料来源:智研咨询整理

2017年10月,工业和信息化部印发的《关于加快推进环保装备制造业发展的指导意见》明确提出:到2020年,主要技术装备基本达到国际先进水平,国际竞争明显增强,培育十家百亿规模龙头企业,创建百家具有示范引领作用的规范企业,打造千家“专精特新”中小企业,形成若干个带动效应强、特色鲜明的产业集群,环保装备制造业产值达到10,000亿元。

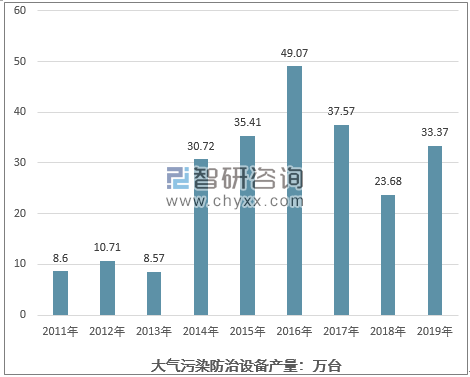

2011-2019年中国大气污染防治设备产量情况

资料来源:智研咨询整理

2019年4月,生态环境部发布《关于推进实施钢铁行业超低排放的意见》,提出全国新建(含搬迁)钢铁项目原则上要达到超低排放水平;推动现有钢铁企业超低排放改造,到2020年底前,重点区域钢铁企业超低排放改造取得明显进展,力争60%左右产能完成改造,有序推进其他地区钢铁企业超低排放改造工作;到2025年底前,重点区域钢铁企业超低排放改造基本完成,全国力争80%以上产能完成改造。钢铁行业的排放政策正式拉开了非电领域超低排放改造的序幕。

2016-2019年中央财政大气污染治理专项资金支出情况

资料来源:智研咨询整理

随着非电领域超低排放改造政策的陆续出台,中国大气污染治理将从传统火电领域逐步转向其他非电领域,非电领域有望成为大气污染治理行业新的增长点,相关技术的进步也将推动非电领域大气污染治理市场的发展。

中国环保行业的发展与国家环保政策的重心息息相关。在发展初期,火电是中国大气污染防治的重点领域,因此火电领域的污染治理发展较早,企业数量众多,而背靠国有电力集团的国有环保企业在市场竞争中占据先天优势。

未来,环保行业的市场竞争格局逐渐由分散向集中过渡,全产业链发展成为趋势。全产业链龙头公司的优势突出,越来越多全产业链的公司意图打造综合环境服务商。行业龙头企业将持续对市场的整合,通过并购和战略合作进一步拓展产业链,加大对各细分领域和其他公司的黏度,协同发展,拉大竞争优势。

相关报告:智研咨询发布的《2020-2026年中国节能环保行业市场供需规模及发展战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国节能环保行业市场运营态势及未来趋势研判报告

《2024-2030年中国节能环保行业市场运营态势及未来趋势研判报告 》共八章,包含中国资源循环利用细分市场分析,节能环保行业需求场景及企业区域分布,节能环保行业招商策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。