一、中国运动医学行业发展大事记,常见运动损伤的类型、主要症状及治疗方法

运动医学是医学与体育运动相结合的一门基础和临床多学科综合性应用的医学学科,主要诊治与运动有关或影响运动的骨与关节、肌肉、肌腱、韧带、软骨、滑膜等损伤,与骨科、康复医学、运动学、材料科学、生物力学和内镜微创技术等关系密切。运动医学面向对象广泛,包括参加各类体育活动的专业、业余及普通人群。

20世纪中叶,世界运动医学迅速普及并发展。欧美国家开始广泛建立运动医学研究中心,高校及科研院所也相继组织运动医学相关研究。以此为标志和助推力,世界运动医学欣欣向荣,中国运动医学发展至今已有近65年。

中国运动医学行业发展大事记

1955 | 开始筹建运动医学相关工作,北大医学院建立运动医学教研室 |

1958 | 国家体育运动委员会(国家体育总局前身)设立运动医学研究室 |

1959 | 北京大学第三医院正式 建立运动医学研究所 |

1978 | 成立中国体育科学学会运动医学分会,北京、上海等地成产了运动医学研究所、体疗得或体育医院 |

1982 | 上海市医学会在全国首先设立省市医学会下属的运动医学专科分会 |

1987 | 国家体育运动委员会建立运动医学研究所 |

2007 | 成立中华医学会运动医疗分会 |

2008 | 北京奥运会大大推进了中国运动医学的发展进程,全民健身运动广泛兴起 |

2013 | 运动医学学科建设列入国家卫生部重点建设项目,关节镜从业人员突破3千人,国内学术培训活跃,国际学术交流频繁手术量逐年倍增 |

2020 | 全国各省市自治区成产的30多个运动医学专业委员会 |

数据来源:公开资料整理

运动损伤主要影响筋膜、肌肉、韧带、神经等软组织,且产生的急性损伤多于慢性损伤,与其他创伤类、关节类、脊柱类等骨科疾病有差异。

运动损伤根据受伤部位可划分为:肩部损伤、膝关节损伤、髋关节损伤、肘部和腕部损伤、脚部和踝部损伤等

运动损伤与其他骨科损伤的对比

骨科损伤类别 | 适应症 | 代表产品 |

创伤类 | 用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要的外科治疗 | 髓内钉、金属接骨板及骨针、螺钉等内固定系统及外固定支架等 |

脊柱类 | 用于由创伤、退变、畸形或其他病理原因造成的各类脊柱病患的外科治疗 | 椎弓根螺钉系统、脊柱接骨板系统、椎间融合器系列等各类脊柱内固定装置 |

关节类 | 人工关节假体作为永久性植入材料,需与人体骨组织形成永久结合,并替代人体原来的功能器官,而且必须承载数倍患者自身的重量,是一种“重建性”产品 | 人工关节 |

运动医学类 | 属于交叉学科,主要采用全关节镜下或关节镜辅助下的微创技术,对韧带、关节囊、肌腱等软组织的形态修复和功能重建 | 双固定螺钉、界面螺钉、人工韧带、其它关节镜手术耗材、关节镜设备配套耗材等 |

神经外科类 | 颅骨疾患的外科治疗 | 颅骨修复钛网 |

数据来源:公开资料整理

常见运动损伤的类型、主要症状及治疗方法

运动损伤类型 主要症状 治疗方法

运动损伤类型 | 主要症状 | 治疗方法 | |

非手术治疗 | 手术治疗 | ||

肩部 | 肩袖损伤、粘连性关节囊炎、钙化性肌腱炎、肩关节炎、肩关节分离、远端锁骨骨质溶解、肩关节脱位 | 非甾体类消炎镇痛药、局封治疗、关节腔注射激素、物理因子治疗(微波治疗) | 关节镜下手术、超声波定位下穿刺灌洗吸引术 |

膝关节 | 膝骨关节炎、类风湿性关节炎、膝关节韧带损伤(抵抗性韧带损伤、十字韧带损伤)、半月板撕裂、髌骨肌腱炎和撕裂、髌骨疼痛综合症、膝盖骨折 | 注射类固醇、透明质酸盐治疗炎症、膝盖支架、支撑带 | 膝关节置换移植手术、关节镜下部分半月板切除术、胫骨截骨术、ACL重建手术 |

髋关节 | 肌肉拉伤、髋关节滑囊炎、挫伤、应力性骨折、髋部撕裂、耻骨炎、创伤性髋关节半脱位和脱位 | 冰敷、抗炎药物、支撑带和绷带 | 髋关节镜手术、骨刺去除手术、髋关节置换手术 |

肘部 | 外上踝炎(网球肘)、内测上踝炎(高尔夫球手肘)、鹰嘴滑囊炎、二头肌和肱三肌肌腱炎、肘管综合征、肘关节脱位 | 冰敷、拉伸、支架或护垫、非甾体类抗炎止痛药 | 开放式传统手术治疗骨折、关节镜肘关节手术治疗炎症 |

手腕 | 手腕扭伤、手腕肌腱炎、手腕骨折、手腕腱鞘炎、腕管综合征、手腕骨折、神经节囊肿、肘管综合征 | 压迫、固定、冰敷、非甾体抗炎止痛药、可的松 | 手腕融和手术、手腕更换手术、椎体切除术 |

手指 | 骨折、扭伤和脱臼、关节炎 | 夹板固定、冰敷、抗炎药物、可的松注射剂 | 指关节融合手术、指关节置换手术 |

脚部、踝关节 | 扭伤、肌腱炎、关节炎、踝骨骨折、足底筋膜炎、脚趾疼痛和拇囊炎、脚跟疼痛、骨折和韧带撕裂 | 非甾体类抗炎药、冰敷、压缩绷带、脚踝支架或夹板、矫形器、药物治疗 | 关节镜下踝关节脱髓鞘、踝关节融合术、踝关节成形术、内窥镜足底筋膜释放手术治疗方法 |

数据来源:公开资料整理

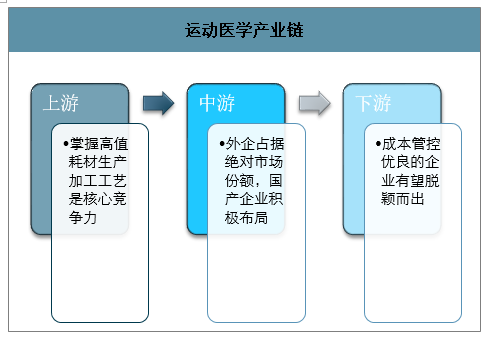

二、运动医学产业链:国产企业纷纷布局产业链中游进入运动医学领域

运动医学产业链上游包括植入类与非植入类耗材,中游指运动医学产品及耗材制造商,以海外医疗器械厂商为主,下游主要指运动医学产品流通领域及终端医院。

运动医学产业链

数据来源:公开资料整理

产业链上游:掌握高值耗材生产加工工艺是核心竞争力。

植入人体的运动医学高值耗材需具备强度高、生物相容性好,较强的可加工性等特点。临床中使用的运动医学医用高值耗材大体经历了医用钛材、无机非金属材料(羟基磷灰石等)、高分子材料(聚醚醚酮、超高分子量聚乙烯-缝线用)和可吸收材料聚乳酸等。随着科学技术的发展,医药高值耗材的更新换代将永不停步。

运动医学产业链上游植入器械使用材料比较

材料分类 | 举例 | 优势 | 劣势 |

金属材料 | 钛及钛合金、无镍不锈钢 | 供应相对充足 | 有逐渐被取代趋势 |

无机非金属材料 | 氧化铝、磷酸钙、羟基磷灰石 | 生物相容性好,且抗压性、化学稳定性和耐磨性能优于金属材料和有机材料 | 脆性、韧性较差,导致其实际应用受限 |

高分子材料 | 超高分子量聚乙烯、聚醚醚酮(PEEK) | 比传统的金属和陶瓷材料在机械性能、生物相容性和加工效率等方面优势明显;近年该材料主要用于3D打印技术进行加工 | 需对PEEK材料进行功能化及内部结构改变,由于NMPA国内备案因素影响,当前供应商相对匮乏 |

可降解高分子材料 | 聚乳酸(PLA)、聚羟基乙酸(PGA) | 可在体内降解,避免终生携带或二次手术取出 | 价格昂贵、机械强度较差 |

数据来源:公开资料整理

产业链中游:外企占据绝对市场份额,国产企业积极布局。

关节镜系统为基础设备,修复重建耗材种类繁多且基数大。关节镜系统(包括主镜系统和动力刨削系统等)、重建系统(界面钉、带袢板)和修复类(半月板修复系统等)是运动医学的主要核心设备和耗材。

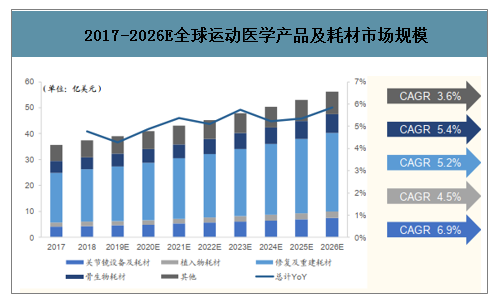

2017-2026E全球运动医学产品及耗材市场规模

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国运动医学产品行业发展战略规划及未来趋势预测报告》显示:2018年全世界运动医学重建和修复设备市场规模为37.3亿美元,预计2019-2026年复合增长率为5.2%,2026年市场规模可达到56.1亿美元。对比复合增速来看,关节镜设备及耗材CAGR为6.9%,在细分行业增速位居第一,其余依次为骨生物耗材、修复及重建耗材、植入物耗材。从占比来看,2018年修复及重建耗材占比为54%,骨生物耗材占比13%,关节镜设备及耗材占比12%,植入物耗材4%,其他占比总计为17%。

国内运动医学领域起步较晚,目前涉足的国产企业较少,均处于产品线布局阶段。运动医学植入产品领先的海外生产企业有Arthrex(锐适医疗-美国)、Stryker(史塞克-美国)、DepuySynthes(强生旗下公司-美国)、Smith&Nephew(施乐辉-英国)、ZimmerBiomet(捷迈邦美-美国)等,前五家公司占据全球市场份额超过80%。在国内,以凯利泰为代表的上市公司如春立医疗、大博医疗、微创医疗等积极布局运动医学领域,完善产品线,但目前均处于较初期阶段。创业企业如德美医疗、利格泰多次得到一级市场投资机构青睐,在资本的助力下乘风破浪。我国运动医学企业蓄势待发,未来向好。

产业链下游:成本管控优良的企业有望脱颖而出

产业链下游主要包括运动医疗药械流通企业和各级运动医学医疗服务机构。药械流通行业集中度高、强者恒强,随着“两票制”和“器械集采试点”等政策的逐步落地,对药械流通企业的降本增效能力提出较大挑战,未来成本管控集约化优秀的企业更具竞争优势。

三、运动普及、人口老龄化、医疗科技发展驱动运动医学方兴未艾

1、群众健身运动参与度提高,运动损伤发病难免提升

健身人群不断扩容,但相比美国仍有较大提升空间。

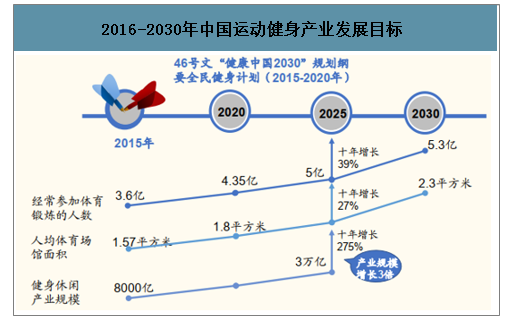

国家政策的密集出台为全民健身开启了全方位、多层面的保驾护航模式。自1995年国务院首次发布《全民健身计划纲要》至今已历时25年,全民健身工程的两阶段实施,进一步提升了民众的健康意识,掀起了全民运动的热潮。2011年,国务院印发《全民健身计划(2011—2015年)》,明确指出,城乡居民每周参加体育锻炼活动不少于3次、每次不少于30分钟、锻炼强度中等以上的人数比例要达到32%以上,比2007年提高3.8%。2016年,国务院印发《全民健身计划(2016—2020年)》,首次提出“实施全民健身计划是国家的重要发展战略”,随后相继出台的《健康中国行动(2019—2030)》明确提出,经常参加体育锻炼人数的比例到2022年和2030年达到37%及以上和40%及以上。

2016-2030年中国运动健身产业发展目标

数据来源:公开资料整理

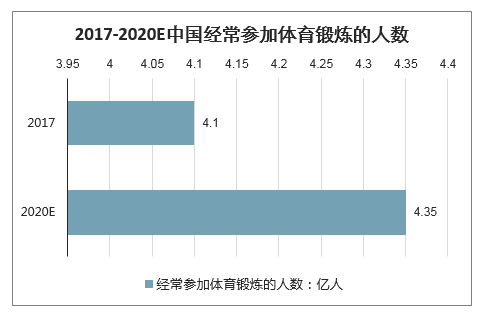

随着国民健康意识增强,体育设施覆盖率提升,我国健身人群将持续扩容。2017年,我国经常参加体育锻炼的总人数约为4.1亿人,预计2020年将增加至4.35亿人。2017年,我国共有健身房约5,500家,会员数约900万人,预计未来会员数仍将保持稳健增长

2017-2020E中国经常参加体育锻炼的人数

数据来源:公开资料整理

目前我国群众运动参与水平仍远低于美国,未来有望继续提升。以2017年数据为例,美国体育运动参与率为72.7%,远高于中国的29.4%。此外,美国参加积极的高热量运动人群比例也大于中国总体经常参与体育锻炼人数的比率,中国体育运动的参与率和高强度运动占比提升空间大。

2、我国运动损伤率高,运动医学发展滞后于运动人群增长。

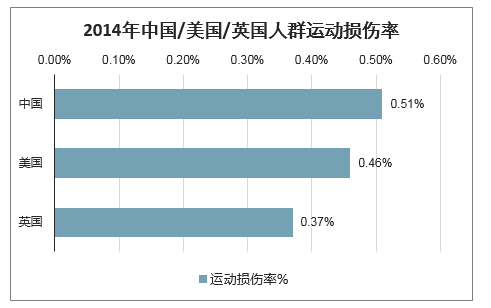

根据中国医药报,2014年,我国运动损伤发生率为0.513%,美国、英国分别为0.456%、0.373%,我国运动损伤率高于美国和英国。

国内运动医学发展尚处于起步阶段,全民健身运动的兴起,不可避免地引发运动损伤的增加,运动医学关注度得到持续提升,部分医院已在骨科下面设立运动医学亚学科以应对日益增加的需

2014年中国/美国/英国人群运动损伤率

数据来源:公开资料整理

3、老龄化人口损伤发病率高且复杂多样,促进激发潜在市场需求

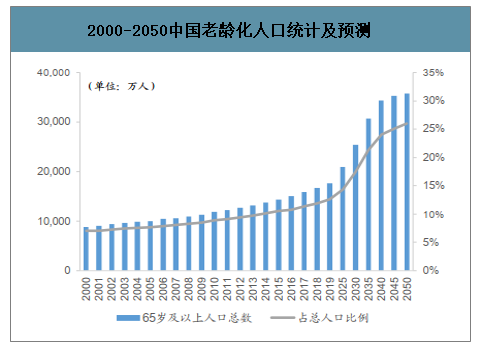

我国老年人口基数大、增速快,人口老龄化趋势不断加剧。随着老年人体育锻炼的广泛开展,相应的运动损伤数持续增加。

我国是较早进入老龄化社会的发展中国家,目前我国65岁以上的老年人口共1.67亿,占总人口的11.94%。按照目前的人口结构发展趋势,预计本世纪中叶,我国65岁以上的老年人口可能达到3.58亿,占总人口的25.66%。此外,2001-2018年(除2012年外),我国老龄化人口同比增速快于美国,人口老龄化问题日益凸显。

2000-2050中国老龄化人口统计及预测

数据来源:公开资料整理

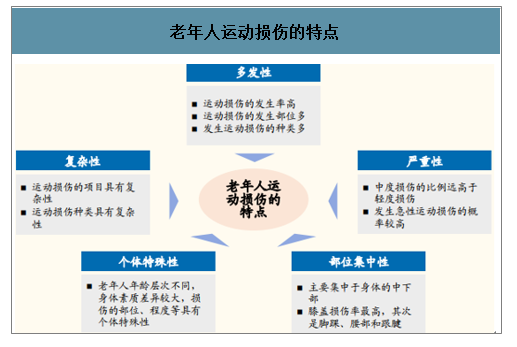

老年人运动损伤具有多发性、复杂性、严重性、个体特殊性、部位集中性的特点。在人口老龄化背景下,健康运动老龄化成为必由之路,而老年人运动是把双刃剑,在减少疾病、改善健康的同时,亦会诱发诸多运动损伤

老年人运动损伤的特点

数据来源:公开资料整理

随着我国人口老龄化程度不断加深,与老龄化直接相关的骨质疏松、骨关节类疾病发病率持续攀升。

骨质疏松症和骨关节疾病介绍

数据来源:公开资料整理

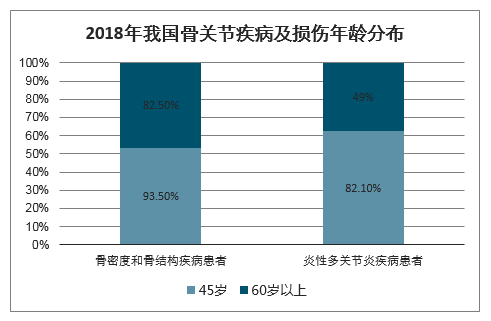

中国骨关节疾病及损伤患者以老年人为主。2018年,骨密度和骨结构疾病患者中,45岁以上患者占比约93.5%,其中,60岁以上占比约82.5%;炎性多关节炎疾病患者中,45岁以上病患占比约82.1%,其中60岁以上患者占比约49%

2018年我国骨关节疾病及损伤年龄分布

数据来源:公开资料整理

2018年,我国骨关节疾病及损伤转归人数为285.99万例,医药费用支出总计为327.29亿元。2010-2018年转归人数复合增长率为11.8%,医药费用支出复合增长率为16.4%;2013-2018年转归人数复合增长率为20.5%,医药费用支出复合增长率为24.1%。转归人数的不断攀升导致总医药费用支出增加,而人均医药费用保持相对稳定,波动不大。

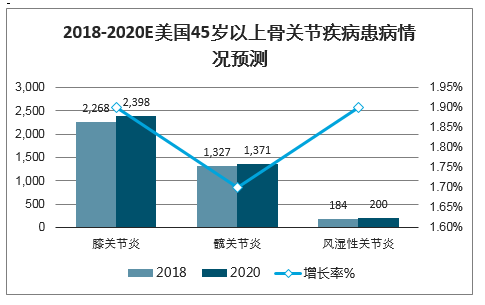

2018年,美国膝关节炎、髋关节炎、风湿性关节炎总病例数分别为2,268万例、1,327万例、184万例,预计2020年将增长至2,398万例、1,371万例、200万例,期间年复合增长率分别为1.9%、1.7%、1.9%。

我国总人口数约为美国的4倍,而骨关节疾病治疗病例数远不及美国,疾病治疗渗透率提升空间广阔。

2018-2020E美国45岁以上骨关节疾病患病情况预测

数据来源:公开资料整理

4、微创关节镜技术、手术自动化、3D打印技术应用赋能运动医学

微创手术及关节镜普及率提升,运动损伤治疗数日益增加。

微创关节镜手术较传统的切开手术具有创伤小、疼痛轻、康复快、并发症少的优点。关节镜是一套精密的光学影像系统,利用微细的内视镜,只需很小的手术切口就可以进入关节腔内,观察内部病变并加以治疗。

与美国相比,中国关节镜保有量和关节镜治疗渗透率提升空间大。2018年,我国关节镜保有量约8,000台,每年以8.5%左右的速度增加。就关节镜手术台数开展而言,美国2018年约600万台,而中国仅有85万台。

骨科手术机器人可延伸骨科医师的视觉、触觉范围,提高手术操作的精确性、安全性和可重复性。

近年来,骨科手术机器人在关节外科、脊柱外科、创伤骨科、运动医学、骨肿瘤等领域逐步应用,其战略地位日益受到世界各国重视。2013年美国机器人发展规划将医疗机器人列为第二重要发展方向;欧盟的SPARC机器人研发计划、日本2015版“机器人新战略”及韩国《机器人未来战略2022》,都将手术机器人作为重要发展计划。

骨科手术机器人在国外应用较多,国内引入较晚,生产商以海外企业为主。骨科手术机器人生产企业主要有8家,其中取得骨科手术机器人医疗器械注册证的企业主要有3家海外企业MazorRobotics公司、MEDTECH公司、MAKOSurgical公司和1家国产企业天智航。

骨科手术机器人企业简介

序号 | 公司名 | 成立时间 | 国家 | 主营业务简介 | 是否被并购 | 备注 |

1 | MazorRobotics | 2000年 | 以色列 | 主要从事Spineassist、Renaissance和MazorX等骨科手术机器人的开发、生产和销售 | 公司先后在特拉维夫和纳斯达克交易所上市;2018年12月被美敦力收购 | 1)Renaissance已通过FDA、CE认证,并分别于2014年8月、2019年10月获得CFDA、NMPA认证;MazorX是Renaissance的升级产品,于2016年获得FDA认证;2)截止2019Q3,MazorX自2016年上市销售以来,累计实现销售约248台 |

2 | MEDTECH | 2002年 | 法国 | 主要从事脑部手术机器人ROSABrain和脊柱微创手术机器人ROSASpine的开发、生产和销售 | 2016年7月被捷迈邦美公司收购 | 1)ROSASpine和ROSABrain于2016年获得FDA和CE认证;2)ROSAKnee于2019年获得FDA认证,主要用于全膝关节置换手术;3)ROSAONE于2019年12月获得NMPA认证,可应用于脑外科和脊柱外科手术 |

3 | MAKOSurgical | 2004年 | 美国 | 主要从事RIO关节置换机器人的开发、生产和销售 | 2013年12月被史赛克收购 | 1)RIO于2009年获得FDA认证,适应证包括膝关节、髋关节置换手术、全髋关节置换手术(THA),于2014年11月获得CFDA认证,2019年11月获得NMPA认证;2)截至2018年底,全球实现642台RIO机器人装机,其中美国523台 |

4 | 上海锋算 | 2011年 | 中国 | 数字医学软件技术和智能骨科手术机器人研发 | 1)目前仅医学影像处理软件在2018年6月获得二类医疗器械注册证;2)骨科手术机器人产ORTHBOT结合克氏钉模块,可实现精准定位、自动置入定位针、术中实时监视和破壁保护的功能,目前处于临床试验阶段,尚未取得NMPA认证 | |

5 | 微创医疗机器人 | 2015年 | 中国 | 从事医疗机器人相关研发项目 | - | 骨科手术机器人产品尚未取得NMPA认证 |

6 | 柏惠维康 | 2010年 | 中国 | 神经外科导航定位机器人的研发、生产与销售 | - | “睿米”神经外科手术机器人(Remebot)于2018年4月获得NMPA认证,应用于颅内活检、脑血肿抽吸和脑电极植入等神经外科手术 |

7 | 华科精准 | 2015年 | 中国 | 神经外科手术机器人、导航和医用电极的研发、生产和销售 | - | 神经外科手术机器人(型号SR1)、(型号NS1)分别于2018年12月、2019年12月获得NMPA认证,应用于治疗脑卒中、脑肿瘤等神经外科手术 |

8 | 北京天智航 | 2010年 | 中国 | 骨科手术导航定位机器人的研发、生产、销售 | - | 三代骨科手术导航定位机器人“GD-A”、“GD-2000/GD-S”和“TiRobot”均获得了CFDA核发的第三类医疗器械注册证。第二代、第三代骨科手术导航定位机器人已进入临床推广阶段 |

数据来源:公开资料整理

部分国外关节置换手术机器人企业举例

上市时间 | 国家 | 研发企业 | 机器人系统名称 | 产品特点 |

1992 | 美国 | IntegratedSurgicalSystems | ROBODOC | 1)采用四轴直角坐标工业机器人本体,主要由控制台和操作臂组成,通过在股骨上置入铁金属针来实现机器人与患者骨髓的相对定位;2)目前增加了术前影像导航,升级为TSolutionOne系统,应用于全髓关节置换术(THA)及TKA、全膝关节置换翻修术(RTKA) |

1999 | 德国 | Ortomaquet | CASPAR | 系统采用StabubliRX90工业机器人,用于THA、TKA中的骨骼磨削以及前交叉韧带重建术的隧道入点定位,磨削精度达到0.10mm2010美国OMNIiBlock主要用于全膝关节置换手术的独立成像系统,术者根据实时成像进行截骨 |

操作 | ||||

2011 | 美国 | MAKOSurgical | MAKOPlasty | 1)可进行膝关节单间室或多间室置换、髓关节假体置换;2)其原理是依靠CT影像的三维视图技术,术前对患者的假体置换部位进行个性化设计,精确计划假体大小、位置和力线,然后应用机器人导航系统和集成骨切割工具,实施关节微创手术,具备手术切口小、截骨精确、关节切割精细和假体镶嵌置入精度高等优点 |

2012 | 美国 | Smith&Nephew | NavioPFS | 1)用于单踝关节置换手术的半主动型系统,该系统无须术前CT定位和注册,仅需术中置入骨定位组件,借助股骨和胫骨的骨性解剖标志点完成注册,术者使用切割工具分次完成关节表面成形;2)该类手术机器人的机械臂为手持式,顶端有导航组件,骨钻为可伸缩设计,当术中活动范围超出规划范围时骨钻会自动回缩至保护管内,避免对周围组织的损伤 |

数据来源:公开资料整理

3D打印技术的临床应用有效助力医学教育、术前规划及辅助手术等方面,显著提高了手术整体效率。

3D打印技术又称快速成型技术(rapidprototyping,RP),是一种通过逐层堆叠打印的方式来制造实物模型的技术。19世纪80年代后期3D打印技术开始应用于我国医疗行业,旨在帮助医生建立三维病变模型,用于术前规划和患者沟通。

3D打印技术与医疗的深度结合经历了3个阶段。在初级阶段,可打印骨骼模型,涉及口腔修复、定制化假肢、手术导板、植入物制造等;在中级阶段,细胞组织和软骨组织等简单活性组织3D打印成为可能;在高级阶段,3D打印技术在复杂器官组织得以应用和发展。国产自主研发技术不断增强,与国外差距逐渐缩小。目前,医疗3D打印行业涉及的技术主要有电子束选区熔化(EBSM)、选择性激光烧结成型(SLS)、光敏树脂选择性固化(SLA)以及选择性激光熔融(SLM)。

3D打印主流技术对比

技术类型 | EBSM | SLS | SLA | SLM |

原理 | 采用电子束作为能量源,在高真空环境下通过逐层熔化金属粉末的方式制造实体部件 | 运用激光加热至恰好低于该粉末烧结点的某一温度,进行烧结并与下面已成型的部分实现粘结,逐层烧结直至完成整个模型 | 利用紫外光照射业态光敏树脂发生聚合反应,来逐层固化并生成三维实体的成型方式 | 控制激光在铺设好的粉末上方选择性地对粉末进行照射,金属粉末加热到完全熔化后成型 |

优点 | 致密度高,稳定性强•耗材价格低 | •制造工艺比较简单•无需支撑结构 | •表面光滑•可加工大尺寸产品 | •零件致密度高•尺寸精度较高 |

缺点 | •技术门槛高,需要在真空环境下进行•打印过程需要屏蔽射线 | •成品表面粗糙•加工时间长 | •设备造价高,维护成本高•光敏树脂有轻微毒性,人体有过敏反应 | •成型速度较低•整套设备造价高、能耗大 |

数据来源:公开资料整理

北美地区3D打印市占率最高,亚太地区增长最快。受益于3D打印技术的发展和居民医疗消费支出的增加,全球医疗3D打印市场规模持续扩容。预测,2022年全球3D打印市场规模有望达到89亿美元,年均复合增长率为17.2%。

2013-2022E全球医疗3D打印市场规模及预测

数据来源:公开资料整理

四、运动医学是具有高成长潜力的医疗器械细分领域

1、运动医学如日初升全球医疗器械以5%-6%的年复合增速稳健增长。

2017年全球医疗器械市场销售额为4,050亿美元,同比增长4.6%;预计2024年销售额有望达到5,945亿美元,2018-2024年复合增长率为5.6%。

从细分领域看,IVD行业以年销售额526亿美元在全球医疗器械市场份额中占比约13%,位列第一。占比第2-5位依次是心血管领域、影像领域、骨科和眼科。其中,骨科以365亿美元的销售额占据医疗器械约9.8%市场份额,是医疗器械第四大领域。

2017-2024E全球医疗器械市场规模预测

数据来源:公开资料整理

2、运动医学领域保持快速增长

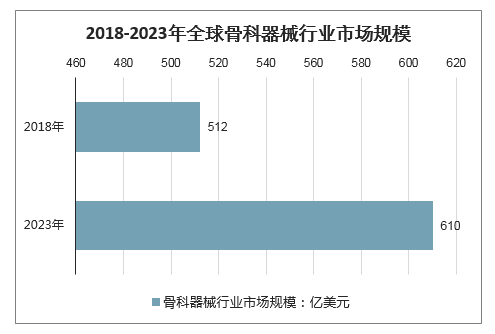

2018年,全球骨科器械行业市场规模为512亿美元,同比增长3.4%,预计2023年将增长至610亿美元,2019-2023年复合增长率为3.6%。

2018-2023年全球骨科器械行业市场规模

数据来源:公开资料整理

从骨科细分领域占比结构看,膝关节、髋关节、脊柱占比均为17%左右,是最大的细分骨科领域。运动医学占比约11%,是骨科第5大细分领域。

从骨科细分领域增速来看,2015-2018年小关节以7.5%的年复合增速位居第一,运动医学以5.8%的年复合增速位居第二。

运动医学是具有高增长潜力的医疗器械细分新兴领域,未来发展前景可期。

2012-2023E全球骨科行业市场规模

数据来源:公开资料整理

3、美国运动医学发展成熟,约占全球1/2市场份额

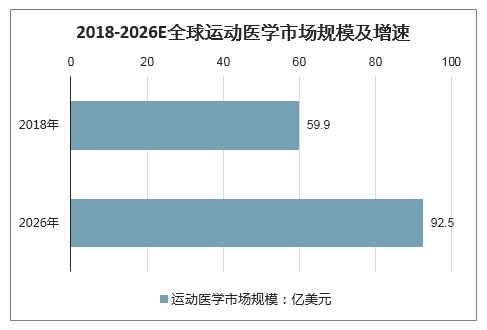

2018年,全球运动医学市场规模约59.9亿美元,预计到2026年有望达到92.5亿美元,2019-2026年复合增长率约为5.6%。美国运动医学发展成熟且增长温和,在运动医学市场上处于领先地位。2018年美国运动医学市场规模为28.3亿美元,约占全球1/2市场份额。中国运动医学处于起步阶段,但对全球运动医学市场的影响力正在逐渐增强。

2018-2026E全球运动医学市场规模及增速

数据来源:公开资料整理

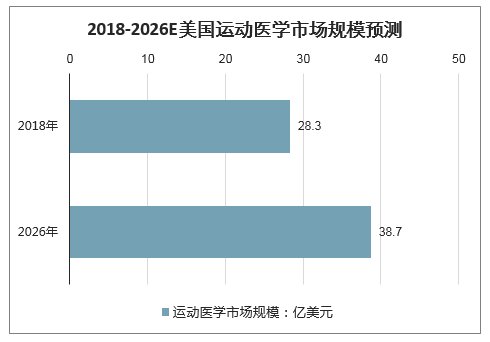

美国在运动医学市场上处于领先地位,主要系其拥有成熟完善的医疗保健系统、运动医学巨头企业云集、运动医学新产品采用率高、全国健身参与率高等2018年美国运动医学市场规模为28.3亿美元,约占全球市场规模的一半。预计2026年有望达到38.7亿美元,2019-2026年复合增长率约为4.1%。

2018-2026E美国运动医学市场规模预测

数据来源:公开资料整理

4、中国运动医学处于起步阶段,未来增长空间可期

中国运动医学起步较晚,但对全球运动医学市场的影响力正在逐渐增强。得益于政府全民健身方案的实施,中国成功举办多项国际知名体育赛事,中国医疗器械市场不断成长扩容等,中国运动医学产业正蓄势待发,未来增长想象空间大。

国内单独开设运动医学科室的医院以传统知名骨科医院为主,如北京大学第三医院、北京积水潭医院、上海市第六人民医院、复旦大学附属华山医院、湘雅医院等,大部分医院仅将运动医学设立在骨科科室之下。目前该运动医学科有101张床位,年门诊量达12万余人次,年手术量已达7,200余例,并呈逐年增长趋势。

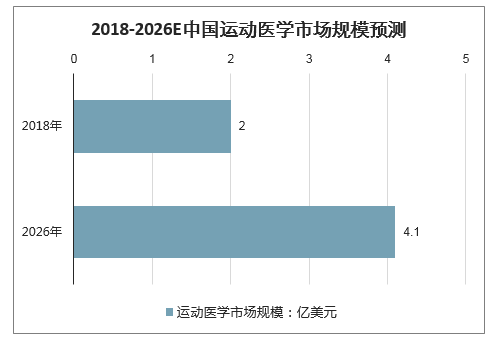

2018年中国运动医学市场规模为2.0亿美元,预计2026年有望达到4.1亿美元,2019-2026年复合增长率为9.3%。未来市场扩容及增速想象空间大。

2018-2026E中国运动医学市场规模预测

数据来源:公开资料整理

中国运动医学市场规模约占亚太地区的1/4,且增速快于亚太地区平均增速。尽管与欧美国家相比,中国运动医学市场规模尚小,但随着运动医学在中国的不断渗透、发展和普及,中国运动医学市场将持续受益。

2017-2026E运动医学市场规模(亚太地区V.S.中国)

数据来源:公开资料整理

2015-2017 年,美国运动医学占整体骨科比例为 23%,但是增速仅有 1%,而中国运动医学占骨科市场的 15%,增长为 15.4%。中国 2018 年运动医学市场规模为 21.2 亿元,关节镜占比超过一半,预计 2021 年增长到 39.1 亿元,复合增长 22.63%。目前运动医学主要是外资为主,包括施乐辉、强生、锐适医疗 Arthrex、Conmed 等。

2015-2021年中国运动医学市场规模(亿元)

数据来源:公开资料整理

2018年中国运动医学市场格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国运动医学行业市场研究分析及投资决策建议报告

《2024-2030年中国运动医学行业市场研究分析及投资决策建议报告》共十四章,包含2024-2030年运动医学行业投资机会与风险,运动医学行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)