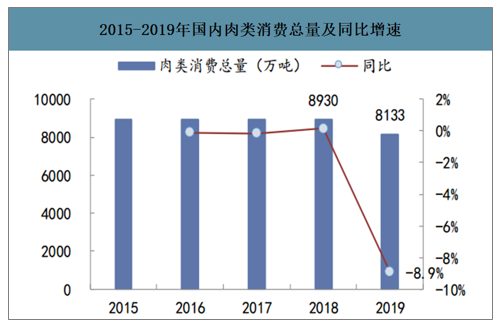

中国肉类消费全球占比第一,2018年我国人口为13.93亿人,全球占比18.3%,消费肉类7469.8万吨,全球占比为28.4%。2019年肉类消费被价格抑制。2014-2018年,国内肉类消费平均值为8939万吨。2019年受肉类价格上涨幅度较大影响,国内肉类消费量为8133万吨,同比下降8.93%。

2015-2019年国内肉类消费总量及同比增速

数据来源:公开资料整理

国内肉类消费主要受价格负面影响

数据来源:公开资料整理

2018年全国居民人均肉类消费35.12千克/年,同比增长9.1%,其中城镇居民人均肉类消费36.70千克/年,同比增长6.4%,农村居民人均肉类消费33.1千克/年,同比增长13%。2013-2018年人均肉类消费量从19.77千克/年增长至22.83千克/年,年复合增速为2.43%。

国内人口、居民均可支配收入驱动肉类消费

数据来源:公开资料整理

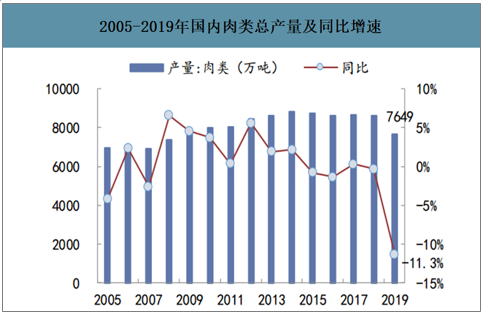

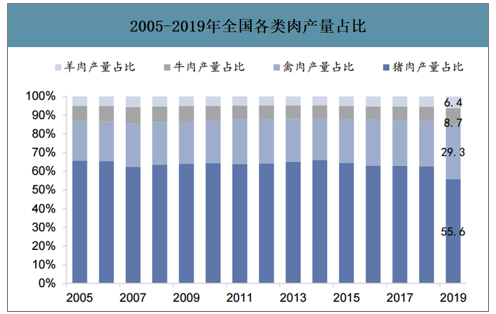

国内肉类2019年产量下降,主要是受猪肉影响。2019年国内肉类总产量为7649万吨,同比下降11.31%。2019年国内猪肉产量为4255万吨,同比下降21.26%。从各肉类占比来看,猪肉占比下降7pct至55.6%;其他肉类产量占比均有所提高,其中,禽类、牛肉、羊肉分别提高4.9、1.3、0.9pct至29.3%、8.7%、6.4%。

2005-2019年国内肉类总产量及同比增速

数据来源:公开资料整理

2005-2019年国内猪肉产量及同比增速

数据来源:公开资料整理

2005-2019年全国各类肉产量占比

数据来源:公开资料整理

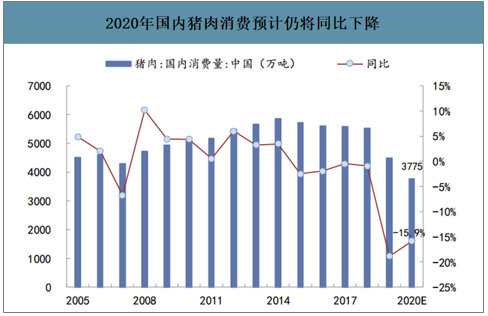

2020年国内猪肉消费预计仍将同比下降。短期内,由于生猪出栏量难以快速恢复,需求继续受制于猪肉价格高企,预计2020年国内猪肉消费同比仍将下降。预测2020年中国猪肉消费量为3775万吨,同比下降15.86%。

2020年国内猪肉消费预计仍将同比下降

数据来源:公开资料整理

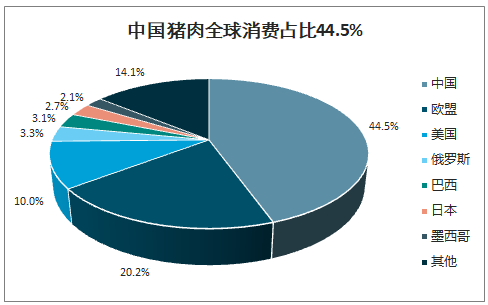

中国猪肉全球消费占比最大。由于消费习惯和价格综合影响,长期以来,猪肉作为国人第一蛋白质摄入来源,2019年猪肉消费量全球占比44.5%。

中国猪肉全球消费占比44.5%

数据来源:公开资料整理

从猪肉消费占比来看,2019年猪肉消费占比低于历史均值,随着人均猪肉消费量的增加,预计后期猪肉消费占比也将逐步恢复。2019年由于猪肉价格大幅上涨,对需求产生抑制,消费猪肉4454万吨,同比下降19.3%,占比下降7.1pct至54.8%,但占比依旧排名第一。2014-2018年国内猪肉价格涨价幅度相对较小,猪肉平均消费量为5657万吨,平均占比为63.3%。

2014-2019年国内猪肉消费量及占比

数据来源:公开资料整理

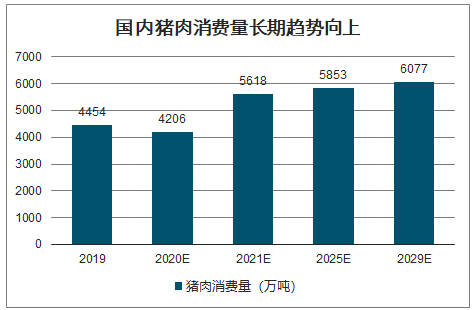

猪肉消费长期将保持增长态势。长期来看,随着国民消费能力的提高,预计猪肉消费总量仍将趋势向上。预计2021年、2025年、2029年我国猪肉消费量分别为5617.7万吨、5853万吨、6077万吨。2019-2029年,年复合增速为2.9%。

国内猪肉消费量长期趋势向上

数据来源:农村农业部、智研咨询整理

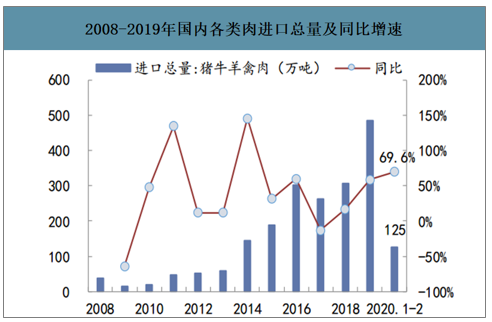

智研咨询发布的《2020-2026年中国肉类进出口市场竞争格局及投资战略咨询报告》数据显示:2019年各类肉进口总量为484.1万吨,同比增长58%。其中禽肉及杂碎进口量为79.5万吨,同比增长57.8%;冻牛肉及冷鲜牛肉进口量为166万吨,同比增长59.7%;羊肉进口量为39.2万吨同比增长23%;国内进口猪肉为200.3万吨,同比增长67.9%,产量占比提升2.5pct至4.71%。

2020年1-2月我国进口肉类(包括杂碎)共125万吨,同比增长69.6%。1-3月,国内猪肉进口量为95万吨,同比增速高达184.5%。进口肉类继续呈现高增长态势,说明国内肉类供应仍然偏紧。

2008-2019年国内各类肉进口总量及同比增速

数据来源:公开资料整理

从价格来看,近期各类肉均价虽然有所回调,但仍处于历史高位,肉类整体供应仍然偏紧。截止4月22日,猪肉、牛肉、羊肉、白条鸡平均价格分别为52.11/82.86/79.41/22.31元/千克,同比分别增长112%、21.4%、16.6%、10.8%。

猪价基本不变,牛肉、羊肉价格小幅回升(元/公斤)

数据来源:公开资料整理

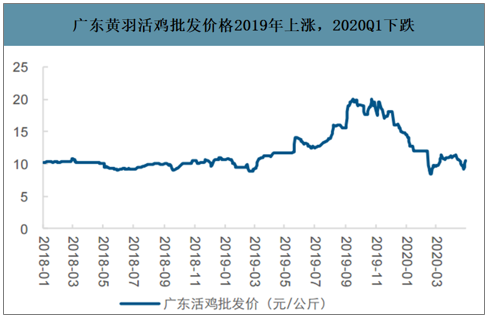

广东黄羽活鸡批发价格2019年上涨,2020Q1下跌

数据来源:公开资料整理

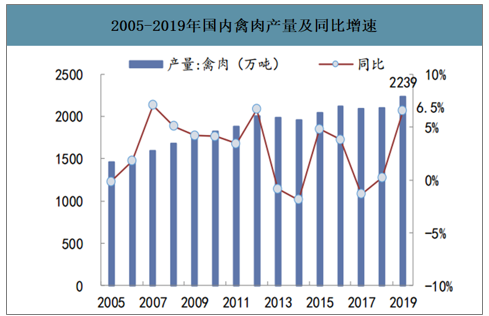

2019年禽肉产量为2239万吨,同比增长6.5%。禽类可以分为黄羽鸡、白羽鸡、水禽、817、淘汰蛋鸡、肉鸽,2019年出栏量分别为49亿羽、44亿羽、42亿羽、18亿羽、11亿和7亿,占禽类出栏量比重分别为28.7%、25.7%、24.6%、10.5%、6.4%和4.1%。

2005-2019年国内禽肉产量及同比增速

数据来源:公开资料整理

2019年中国白羽肉鸡和黄羽肉鸡出栏量分别增长13%和25%;同时,非洲猪瘟导致中国猪肉供需缺口不断扩大,猪价持续上涨并创新高,使得鸡肉替代性需求大幅增加。

2019年中国白羽肉鸡出栏量约44亿羽,同比增长12.8%

数据来源:公开资料整理

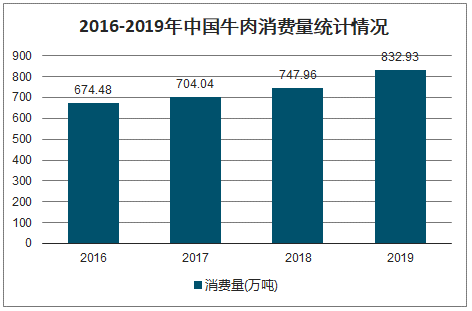

由于受非洲猪瘟等多种因素的影响,2019年我国牛肉消费量快速增长,增速为近三年来最大值。2019年我国牛肉消费量为832.93万吨,同比增长11.36%。

2016-2019年中国牛肉消费量统计情况

数据来源:公开资料整理

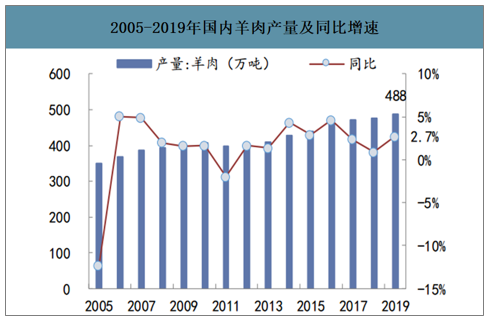

牛羊生产繁育慢、周期长,预计产量维持低增速。2019年国内牛肉产量为667万吨,同比增长3.6%,2009-2019年年复合增速为0.6%;国内羊肉产量为488万吨,同比增长2.7%,2009-2019年年复合增速为1.84%。

2005-2019年国内牛肉产量及同比增速

数据来源:公开资料整理

2005-2019年国内羊肉产量及同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国肉类食品行业市场竞争态势及投资策略分析报告

《 2021-2027年中国肉类食品行业市场竞争态势及投资策略分析报告》共十六章,包含2021-2027年中国肉类食品行业发展趋势预测分析,2021-2027年中国肉类食品行业投资和风险预警分析,2021-2027年中国肉类食品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。